- В Ормузском проливе сосредоточено около 15 миллионов баррелей нефти в сутки, что эквивалентно 15% мировой потребности.

- По данным Goldman Sachs Group Inc, нынешний сбой привел к потере около 500 миллионов баррелей мировых запасов, которые к июню могут достичь миллиарда баррелей.

- Фьючерсы на нефть Brent снова превысили 100 долларов за баррель, но рынок выглядит странно бычьим, особенно долгосрочные фьючерсы: цены на 2027 год выросли на 17% по сравнению с 43% для контракта на месяц вперед.

Нефтяной рынок, как и природа, не терпит вакуума. У него есть один, и притом большой.

Около 15 миллионов баррелей нефти в день, 15% мировой потребности, сосредоточены в Ормузском проливе. Вы также можете думать об этом числе как об общем объеме нефти, извлеченной из мировых резервов для покрытия перебоев: по оценкам Goldman Sachs Group Inc., на данный момент это примерно 500 миллионов баррелей. При нынешних темпах эта цифра может достичь миллиарда баррелей к июню.

Как заявил на этой неделе на конференции, организованной Центром глобальной энергетической политики Колумбийского университета, Боб Макнелли, руководитель консалтинговой компании Rapidan Energy Group, эти недостающие баррели подобны вакууму; гигантский дефицит, который будет наблюдаться в мировой нефтяной системе в течение некоторого времени, даже если мирное соглашение откроет пролив.

Фьючерсы на нефть марки Brent снова растут более 100 долларов за баррель, но, учитывая масштабы потрясений, рынок выглядит странно оптимистичным, особенно в отношении долгосрочных фьючерсов, на основании которых производители нефти берут прогнозы по бурению. Цены на 2027 год выросли на 17% по сравнению с 43% по контрактам на месяц вперед. По этому поводу Каес Вант Хофф, генеральный директор Diamondback Energy Inc., одного из крупнейших операторов сланцевой нефти, сказал с той же сцены, что и МакНелли: «Задняя часть кривой лжет нам».

Война сильнее всего бьет по фронту | Стоимость фьючерса на нефть Brent, за баррель

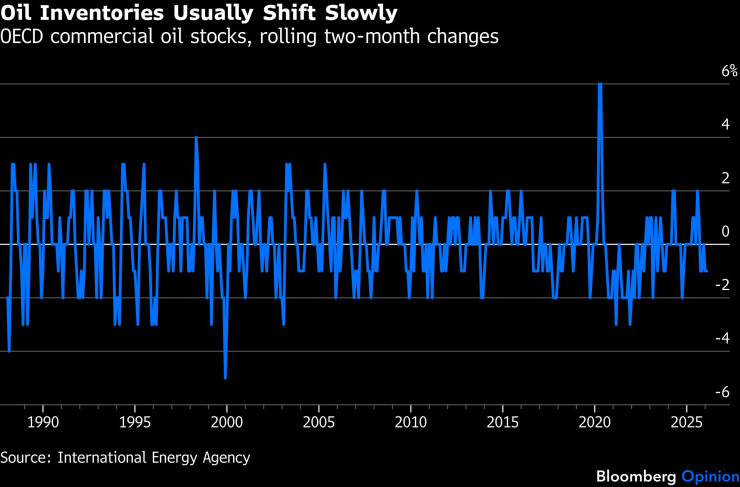

Это крупнейшее потрясение на нефтяном рынке со времен другого, вызванного высокими ожиданиями быстрой победы на Ближнем Востоке: Суэцкого кризиса 1956 года. Примерно 500 миллионов баррелей, добытых за последние два месяца, эквивалентны примерно 6% наблюдаемых мировых запасов (это оценки, поскольку учтены не все запасы нефти). Чтобы представить это в перспективе, взгляните на историю изменения запасов ОЭСР, наиболее прозрачного подмножества мировых запасов, где 6% уже представляет собой самое резкое двухмесячное снижение данных, начиная с 1988 года. К июню мы можем увидеть падение мировых запасов на 10-12%, что намного превышает диапазон предыдущих спадов.

Нефтяные запасы имеют тенденцию меняться медленно | Коммерческие запасы нефти ОЭСР: ползучие двухмесячные изменения

Истощение является физическим проявлением дефицитного рынка нефти, где предложение не удовлетворяет спрос, а цены на фьючерсы должны одновременно расти. Однако они упали со своего пика в начале апреля, хотя резервы продолжали падать после фактического закрытия пролива. Интуитивно это внушает некоторый оптимизм относительно того, что нынешнее прекращение огня сравнительно скоро превратится в прочный мир и открытый водный путь для танкеров.

Технические факторы также сыграли важную роль, утверждает Илья Бушуев, бывший руководитель отдела торговли деривативами компании Koch Global Partners, в недавнем отчете для Оксфордского института энергетических исследований. Он отмечает, что хедж-фонды, которые вошли в год без особой зависимости от нефти, свалились в переднюю часть кривой, когда вспыхнули военные действия, первоначально усугубляя скачок краткосрочных цен на фьючерсы. Спред между 1-м и 6-месячными контрактами подскочил примерно с 2 долларов за баррель в конце февраля до примерно 35 долларов к началу апреля. Однако волатильность, вызванная рядом факторов (не в последнюю очередь выпуском стратегических резервов и срочными новостями, предоставляемыми одним аккаунтом Truth Social), вынудила многих впоследствии продать, чтобы управлять риском или просто зафиксировать прибыль. Этот эффект «амортизатора» может оказаться недолгим, предупреждает он, особенно если ситуация в Персидском заливе снова обострится.

Даже если условия останутся такими, какие они есть, быстрое снижение запасов, если его не остановить, вызовет новый всплеск покупок. В самом оптимистичном сценарии, при котором Ормузский пролив откроется немедленно, потребуются месяцы, чтобы сначала очистить скопившиеся застрявшие танкеры, затем очистить местные нефтехранилища и, наконец, вернуть в эксплуатацию закрытые скважины – и все это при разминировании мин, установленных Ираном, а это может занять месяцы. Хотя темпы изъятия замедлятся, они все равно истощат водохранилища.

И мы по-прежнему далеки от оптимистического сценария с торговыми угрозами со стороны Ирана, Израиля и США, а также двумя действующими блокадами. Руководители нефтяных компаний США, опрошенные Федеральным резервным банком Далласа в рамках необычного промежуточного опроса, опубликованного в четверг, они согласны. Четыре пятых из них не ожидают, что движение через пролив вернется к нормальному уровню до августа; 40% полагают, что это произойдет в ноябре или позже. Более того, большинство безоговорочно согласилось с комментарием Вант Хоффа об отсутствии адекватного ценового сигнала для стимулирования добычи, ожидая относительно небольшого роста добычи нефти в США в этом и следующем году.

Чем больше вакуум, тем больше времени потребуется на пополнение этих запасов, когда наконец появится что-то, что можно считать нормальным. Цены на нефть вдоль кривой должны были бы соответственно вырасти, чтобы стимулировать перепроизводство, или, наоборот, достичь того же результата, уничтожив спрос.

Мы не можем знать точный порог, который может спровоцировать новый раунд панических покупок на фьючерсном рынке: исчез один миллиард баррелей? Два миллиарда? Оглядываясь назад на другой вид потрясений, вспышку Covid-19, ClearView Energy Partners отмечает, что нефтяной рынок еще не осознал эту надвигающуюся катастрофу даже в феврале 2020 года, за несколько недель до того, как индекс Nymex стал отрицательным из-за падения спроса. Сознание не столько взорвалось, сколько превратилось в сверхновую. Почти ровно шесть лет спустя разрыв между физическими потоками и финансовыми рынками кажется таким же огромным, как пролив узок, и увеличивается с каждым днем.

Лиам Деннинг — обозреватель Bloomberg по вопросам энергетики. Бывший банкир, он редактировал колонку Heard on the Street в Wall Street Journal и вел колонку Lex в Financial Times.