Глобальный фонд облигаций Джека Макинтайра в Соединенных Штатах, которым помогает амортизация доллара, отмечает одно из лучших выступлений за почти два десятилетия его существования. Его задача состоит в том, чтобы убедить инвесторов в том, что это больше, чем просто мгновенное явление.

Его фонд облигаций Brandywine Global Opportunities, который стоит 1,3 миллиарда долларов, в этом году увеличился примерно на 12% до 7 августа, что было результатом, который был превзошел только дважды за последние десять лет на ежегодной основе. Он также превышает практически всех своих конкурентов, показывают данные, собранные Bloomberg.

Фактически, весь сектор опережает рынок США по фиксированному доходу с наибольшей разницей в 2017 году, судя по индексу глобальных облигаций, выраженных в долларах. Тем не менее, в связи с успехом этого года важный вопрос заключается в том, будет ли доллар продолжать падать, что увеличит стоимость инструментов иностранных долгов. Эффект валюты отвечает за около 60% от общей доходности 7% глобального индекса облигаций в этом году.

Например, Макинтайер ожидает, что доллар продолжит падать после наибольшего снижения его курса с 1973 года в первой половине года. Он не подвергается риску валюты, чем индекс, который он следует. Но он знает, что ему нужно больше времени, чтобы привлечь инвесторов в класс активов, который был практически объявлен мертвым в течение большей части последнего десятилетия.

«Мы с большей вероятностью ждем несколько лет», чтобы возродить интерес к мировым фондам облигаций, сказал Макинтайр, чей фонд составляет около трети своего пикового размера в 2015 году. «Это похоже на» Покажите мне деньги. «

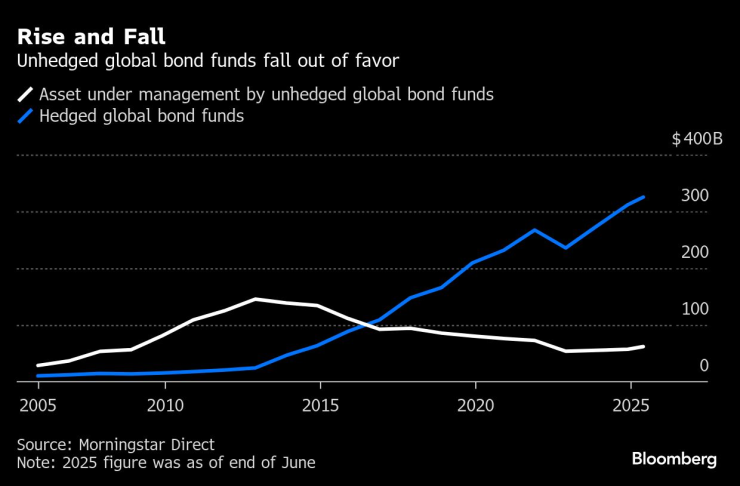

Это осторожность понятно. Сектор переживал годы утечки капитала, поскольку сильный доллар и привлекательный доход в Соединенных Штатах наказали инвесторов облигаций, которые хотели диверсифицироваться за границей, сохраняя при этом их валютное воздействие. Активы сегмента упали до 57 миллиардов долларов в прошлом году с пика в 146 миллиардов долларов в 2012 году, сообщает Morningstar Direct.

Возврат средств в 2025 году

В некотором смысле, лучшие результаты в этом году вкладывают американские глобальные фонды облигаций и инвесторы, которые рассматривают их на распутье.

Это может быть только началом структурных изменений, в которых инвесторы, наконец, будут вознаграждены за их диверсификацию за пределами Соединенных Штатов, поскольку ряд проблем питает доллар: из мрачных финансовых перспектив Соединенных Штатов, посредством попыток президента Дональда Трампа заставить Федеральный резерв снизить процентные ставки. Менеджеры компаний, такие как Doubleline Capital и TCW, видят возможность за гораздо более дешевый доллар.

«Благодаря вероятному продолжению доллара мы ожидаем дальнейших притоков, не связанных с неэтигационными глобальными фондами облигаций, а также для развития рынков»,-сказал Джейми Паттон, коарор глобальных процентных ставок в TCW.

Но так же легко эта сила может быть короткой, если идея американской эксклюзивности на финансовых рынках снова требуется, и доллар переворачивает курс. Чтобы быть более точным, индекс доллара Bloomberg стабилизируется после достижения самой низкой стоимости за год в июле.

До сих пор деньги не впадали в большие количества. Глобальные облигационные фонды, которые не хеджируют валютный риск, привлекли 1,2 миллиарда долларов в этом году до июня, что, по данным Morningstar Direct, установил их на пути к первым ежегодным притокам подряд. Это все еще бледно по сравнению с рекордными 20 миллиардами долларов в 2010 году.

Привлекательность за границей

У американских инвесторов есть повод рассмотреть вопрос о том, чтобы сосредоточить больше денег на иностранных рынках сейчас, за исключением перспективы более слабого доллара.

Примерно на 1,5%доходность 10-летних японских государственных облигаций близок к ее самой высокой стоимости от мирового финансового кризиса, на фоне призовов в Японском банке для повышения процентных ставок для контроля инфляции. В Германии 10-летняя доходность в 2,7% выше, чем исторический минимальный минус, в 2020 году, десятилетние государственные облигации, примерно на 4,3%, по-прежнему выше, но разница снизилась.

«Впервые за долгое время эти юрисдикции кажутся гораздо более интересными», — сказал Эндрю Болс, директор по инвестициям по глобальному фиксированному фиксированному доходу в Pacific Investment Management Co., по случаю Японии и Европы.

Однако, чтобы оторваться от Соединенных Штатов, инвесторы облигаций имеют варианты за пределами глобальных фондов, которые используют валютное воздействие для повышения прибыльности за счет более высокой волатильности.

Стратегии, которые устраняют валютный риск, постоянно зарабатывают долю рынка и отмечают более высокую кумулятивную прибыльность за последнее десятилетие. Активы глобальных фондов облигаций, выступающих против валюты США, увеличились более чем на десять раз с 2012 года, достигая 325 миллиардов долларов.

Неполовые фонды выпадают из рынка

Брендан Мерфи, глава Отдела фиксированного дохода в Северной Америке в Insight Investment, управляет обеими стратегиями. По его словам, его фонды BNY Mellon Global фиксированного дохода с размером 3,5 миллиарда долларов, что валютный риск хеджира привлекает гораздо больший процент. Это так, хотя результаты этого года его невозвращенного коллеги, Международный фонд облигаций BNY Mellon составляет 137 миллионов долларов, лучше.

«Я долгое время управлял фиксированным мировым фондом, и у меня никогда не было так много учреждений, чтобы спросить меня о изгороди и глобальных продуктах с фиксированной прибыльностью», -сказал Мерфи, ветеран Уолл -стрит с тридцатилетним опытом.

Фонды хеджи также предлагают еще одно преимущество: доллары хеджирования фактически позволяют нам инвесторам генерировать более высокие доходы, чем те, которые доступны в Соединенных Штатах. Например, 30-летние облигации японцев имеют доход около 7% после хеджирования по сравнению с примерно 4,8% в Соединенных Штатах.

В этом году, однако, этот маневр не оказался особенно успешным, поскольку большие убытки от японского долга компенсировали увеличение доходности.

Японские 30-летние облигации предлагают более высокую доходность, чем в Соединенных Штатах после хеджирования

По словам Джеймса Сент -Новена, главного инвестиционного директора, в Ocean Park Asset Management фонды глобальных облигаций составляют около 12% от 1,3 миллиарда долларов тактического фундаментального фонда, причем большая часть этой выставки предлагается валютным хеджированием.

«Международные облигации для нас, инвесторы, — это что -то вроде забытого класса активов», — сказал он. «Люди все еще несколько скептически относятся к долгосрочному движению доллара».