Неудивительно, что так много аукционов для долгосрочных облигаций становятся интенсивными событиями — не только в США, но и в Японии и Европе. В конце концов, кто бы купил долгосрочные облигации? Долгосрочные процентные ставки стали гораздо более непредсказуемыми, что означает летучие цены на длинные облигации. Хуже того, нормальная отрицательная корреляция между рынками облигаций и фондовыми рынками стала менее безопасной.

Однако, чтобы ответить на вопрос: почти каждый должен покупать долгосрочные облигации. Они могут быть лучшей защитой во все более неопределенной среде.

Повышение прибыльности отражает рыночную неопределенность. Инфляция снова является риском, который увеличивает урожайность. Судя по политике США за последние несколько лет, больше нет утверждений о том, что страна интересовалась своим государственным долгом. Это означает, что в будущем будет продано гораздо больше облигаций.

В то же время, статус США как безопасного убежища неясно, когда оно отступает с мирового рынка и стремится уменьшить дефицит текущего счета. США выпустит больше долга, но они больше не могут полагаться на неограниченное количество безопасных покупателей. Растущие долгосрочные процентные ставки отражают это рискованное будущее. И речь идет не только о Соединенных Штатах: весь мир более неопределенен, с большим разделением и многими богатыми странами, которые выпускают больше долга, чтобы позаботиться о своем стареющем населении. Даже Япония в настоящее время сталкивается с рыночными ценами и высокой урожайностью.

Доходность по 30-летним облигациям постепенно возрастает

Все эти риски означают более высокие процентные ставки на длинном конце кривой доходности. И не ищите облегчения от Федеральной резервной системы: его инструменты оказывают большее влияние на краткосрочный долг. Даже если доходность не превышает 5%-большую «если» -ла будет больше волатильности, что означает большие колебания цены, особенно для активов с более длинным дуби. Он также имеет меньшую ценность в диверсификации, чем покупка длинных акционных облигаций, поскольку их отрицательная корреляция больше не является чем -то, на что вы можете положиться.

Краткосрочные облигации заманчивы: конечно, доходность ниже, но в цене есть безопасность, которую инвесторы ожидают от облигаций. Но было бы ошибкой поддаться их призыву. У большинства людей уже есть краткосрочные облигации в своих портфелях -им нужны длинные облигации.

Сужа по рынку облигаций требует ясности в целях инвестирования, что означает рассматривать облигации как хеджирование, а не способ диверсификации. Слишком много инвесторов путают эти стратегии. Диверсификация означает обладание многими активами, которые не совсем не коррелированы, или создание эффективного портфеля, который обеспечивает более высокую доходность с меньшим риском. Диверсификация может означать владение облигациями (различного кредитного качества), глобальных акций и даже сырья, если это ваша вещь.

Хедж означает баланс вашего риска (хорошо диверсифицированного) портфеля с чем -то, что представляет собой риск (или при очень низком риске). Вы отказываетесь от прибыльности в обмен на большую безопасность. Это может привести к краткосрочной облигации, потому что его цена довольно стабильна и не блокирует ваши деньги в течение очень долгого времени. Долгосрочная облигация (по крайней мере, правительственная облигация США) также может быть продана относительно легко, поэтому она также является ликвидностью, но ее более нестабильная цена делает ее более рискованной.

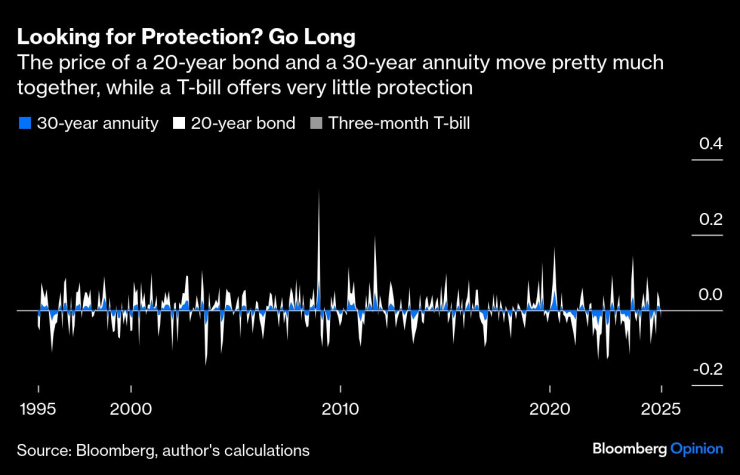

Но если безопасность — это то, что вам нужно, эта волатильность цен может быть именно тем, что вам нужно. Большинство людей экономят в долгосрочной перспективе — выход на пенсию может быть за десять или более лет. Допустим, вы финансируете свою пенсию 20-летней купонной облигацией или аннуитетом при выходе на пенсию. Стоимость вашего будущего выхода на пенсию столь же нестабильна, как и долгосрочная облигация, потому что она также основана на долгосрочных процентных ставках. Если вы инвестируете в краткосрочную облигацию, вы не гарантируете, что вы все равно можете потратить стабильную сумму через несколько лет. На рисунке ниже показано изменение цены на месяц за месяцем за 20-летнюю купонную облигацию, 30-летнюю облигацию Ennustine и квартальную государственную облигацию. Цена долгосрочной облигации и Anjoute движутся почти одновременно, в то время как краткосрочная облигация обеспечивает очень низкую защиту.

Ищете защиту? Займитесь долгой позицией цены на 20-летнюю облигацию и 30-летнюю облигацию Annouith Foy почти одновременно, в то время как краткосрочные государственные облигации предлагают очень небольшую защиту

Краткосрочный долг кажется еще более рискованным после учета инфляции. Без рисковой актив для будущих пенсионеров на самом деле является долгосрочная государственная облигация, индексированная для инфляции, хотя, по крайней мере, номинальная облигация имеет некоторую компенсацию за риск инфляции, предлагая более высокую доходность. Долгосрочный долг также должен быть в портфелях многих правительств, которые являются крупными покупателями облигаций, чтобы помочь им финансировать свои пенсионные обязательства.

Тем не менее, побег в безопасность начинается как побег в краткосрочные облигации. Когда урожайность была низкой и стабильной, облигации могли быть использованы как в качестве изгородь, так и в качестве стратегии диверсификации. Существует также тенденция оценивать презентацию баланса активов, а краткосрочные облигации более стабильны.

Но цель сбережений в настоящем — разрешить расходы в будущем. Эти сбережения также должны предлагать некоторую защиту от инфляции и от процентных ставок. Вывод практически неизбежен: у каждого должны быть более длительные связи.

Элисон Шрагер является обозревателем мнения Bloomberg, отражая экономику, и старший сотрудник Манхэттенского института.