- Война с Ираном подталкивает цену нефти до $120 за баррель

- Рынки реагируют с опозданием – очень похоже на начало пандемии Covid-19.

- Рост цен на нефть и распродажа акций технологических компаний могут вызвать панику и проблемы с ликвидностью.

Война с Ираном продолжается цена на нефть до 120 долларов за баррель, безрассудному президенту и столь же самодовольным финансовым рынкам, наконец наступает момент расплаты.

На прошлой неделе реакция была приглушенной, как и индекс Индекс S&P 500 упал всего на 2%. Даже в Южную Корею, самый волатильный фондовый рынок в мире, в пятницу вернулись охотники за выгодными покупками после того, как индекс Kospi сообщил о самом большом однодневном падении в истории.

Рынки реагируют медленно

Это кажущееся безразличие нормально. Финансовые рынки часто поздно реагируют на важные события. Когда Covid-19 впервые появился, трейдеры сначала не обращали внимания на перспективу глобальной пандемии, но несколько недель спустя они впали в полноценную панику. Менее чем за месяц индекс S&P 500 упал почти на треть.

Замедленная реакция

Поскольку иранский кризис вступает в свою вторую неделю, рынки больше не могут делать ставку исключительно на кратковременный конфликт. Тегеран указал Моджтаба Хаменеи — сын убитого верховного руководителя страны — за своего преемника, что прямо противоположно исходу войны.

В понедельник индекс MSCI AC Asia Pacific сообщил о самом большом падении с апреля прошлого года, при этом лидерами падения стали Корея и Япония. Государственные облигации также распродавались, поскольку трейдеры ожидают новых негативных новостей до конца недели.

Поэтому пора готовиться к появлению «черного лебедя». Давайте посмотрим, какие темы были самыми горячими на рынках перед тем, как США и Израиль вступили в войну с Ираном 28 февраля – именно в этих сегментах, вероятно, будут наблюдаться самые резкие распродажи.

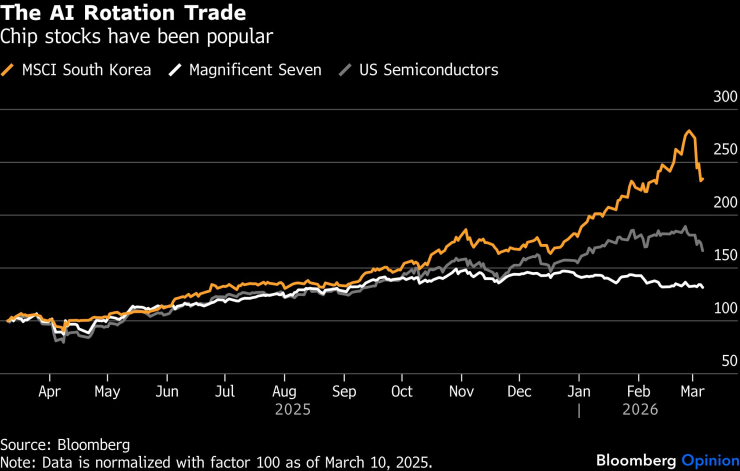

Бум искусственного интеллекта становится самым большим риском

Огромные Капитальные затраты, связанные с искусственным интеллектом, были ведущей темой. Ожидалось, что только четыре крупнейшие технологические компании США инвестируют в этом году 650 миллиардов долларов — на 81 процент больше, чем в 2025 году, причем еще миллиарды поступят от таких компаний, как Oracle Corp., Tesla Inc. и крупных китайских игроков.

До недавнего времени инвесторы фондового рынка говорили о «суперцикле» полупроводников, а трейдеры облигаций ожидали рекордного выпуска облигаций. С конца прошлого года крупные технологические компании обратились к кредитным рынкам для финансирования своих амбиций в области искусственного интеллекта.

Тем временем любимцами инвесторов стали рынки Кореи и Тайваня, на которых доминируют компании Samsung Electronics Co., SK Hynix Inc. и Taiwan Semiconductor Manufacturing Co.. Это отношение уже начинает меняться.

Торговая ротация ИИ

Представьте себе, что могло бы произойти, если бы нефть оставалась выше 100 долларов гораздо дольше: страх перед новым инфляционная волна может привести к тому, что центральные банки по всему миру откажутся от снижения ставок – и даже начнут новый цикл их повышений.

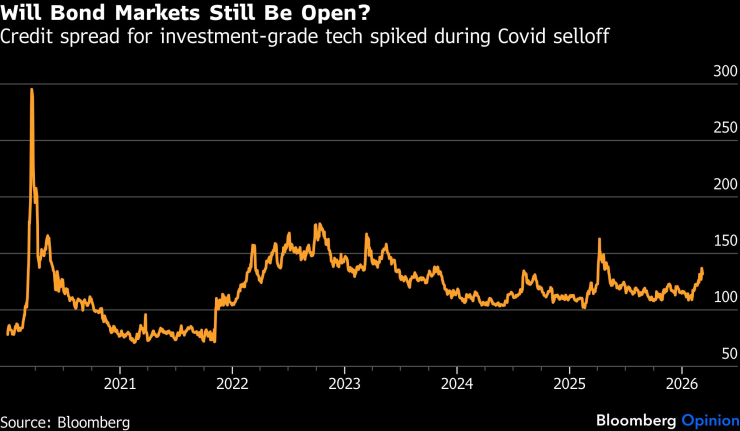

Кредитные спреды также могут расшириться. В настоящее время спреды по технологическим компаниям инвестиционного уровня далеки от пиковых уровней, наблюдавшихся в начале 2020 года.

Поскольку стоимость займов растет, крупные технологические компании могут отступить, сократить капитальные расходы и положить конец фондовому буму, вызванному искусственным интеллектом.

Такой сценарий вполне возможен, учитывая, что рекордное количество инвесторов уже предупредили компании о том, что они тратят слишком много.

Будут ли рынки облигаций оставаться открытыми?

Функционирование финансовой системы

А как насчет функционирования финансовой системы, рухнувшей в марте 2020 года?

25-процентный скачок цен на сырую нефть всего за один день, а также 10-процентное снижение на интенсивных торгах, таких как акции полупроводников, могут еще больше запаниковать нервничающих инвесторов и привести к неизбирательным продажам.

Вызывает тревогу и то, что золото – популярное средство защиты от обесценивания валюты – в последнее время падает в цене, несмотря на его традиционную роль безопасного убежища во времена потрясений. Разве некоторые продавцы не отчаянно нуждаются в ликвидности?

На данный момент президент Дональд Трамп преуменьшили резкий рост цен на нефть, назвав его «очень небольшой ценой» за уничтожение ядерной угрозы Ирана.

Но возможно ли, что он потерял контроль над этой войной, как он это сделал из-за плохой реакции на пандемию во время своего первого срока? Если нефть будет стабильно держаться выше 100 долларов, финансовые рынки заплатят высокую цену.

Шули Рен — обозреватель Bloomberg Opinion, освещающий азиатские рынки. Бывший инвестиционный банкир, она работала рыночным репортером в Barron’s и имеет сертификат CFA.