- Война в Иране сотрясает азиатские рынки и возвращает капитал в США.

- Рост цен на нефть увеличивает инфляционный риск и оказывает давление на крупнейших импортеров.

- Инвесторы фиксируют прибыль от ралли ИИ, а волатильность растет по всему региону.

Война в Иране заставляя инвесторов переосмыслить одну из своих самых прибыльных стратегий фондового рынка. Все больше и больше из них приходят к выводу, что сделка «Продавай Америку, покупай Азию» достигла переломного момента.

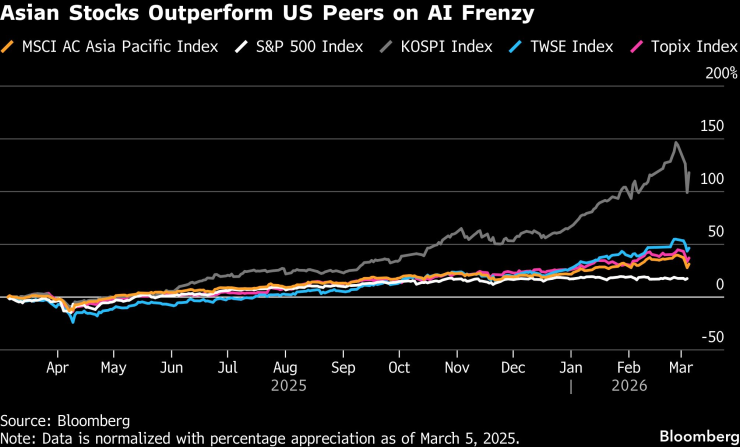

Несмотря на восстановление в четверг, индекс MSCI Asia Pacific на этой неделе снизился примерно на 6 процентов, а индекс S&P 500 снизился всего на 0,1 процента.

Эта разница указывает на изменение направления вращения глобальные фонды к Азия и возвращение в США в качестве убежища, также поддерживаемое более сильным долларом.

Перераспределение капитала

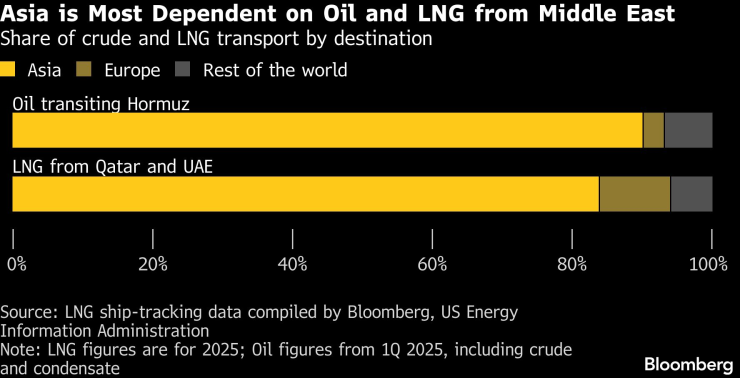

Война с Ираном непропорционально сильно ударила по азиатским акциям, отчасти из-за сильной зависимости региона от поставок топлива через Ормузский пролив.

Также растут опасения, что длительный шок предложения может спровоцировать глобальный экономический спад, который подорвет ключевые экспортные отрасли.

В результате инвесторы получают прибыль от недавнего ралли, вызванного развитием искусственного интеллекта, особенно на наиболее динамично развивающихся рынках прошлого года — Южной Корее и Тайване.

«Капитал не ждет определенности, он уже меняется. Сила доллара на этой неделе говорит все о том, куда направляются умные деньги», — сказал Хэбэй Чен, старший рыночный аналитик Vantage Global Prime. «Китай, Япония, Корея и Тайвань являются нетто-импортерами без каких-либо буферов, что делает этот нефтяной шок гораздо более разрушительным для региона, чем для Запада».

Азиатские акции пользовались преимуществом из-за их подверженности оборудованию искусственного интеллекта, относительно низкой стоимости и уверенного роста прибыли.

Американские акции опережают азиатские акции на фоне войны с Ираном

Давление со стороны роста цен на нефть

Рост цены на нефть марки Brent усилил инфляционные опасения и грозил превратить сильные стороны региона в уязвимые.

Даже когда акции восстановились, основной импульс сохранился: нефть продолжала расти пятый день подряд, несмотря на то, что президент Дональд Трамп выразил уверенность в военной кампании.

«В истории с капиталовложениями в сфере искусственного интеллекта стагфляционное давление является решающим фактором, препятствующим заключению сделок. Когда стоимость капитала растет, а видимость роста в то же время рушится, самые амбициозные инфраструктурные проекты региона становятся труднее всего защитить перед любым советом директоров», — говорит Чен.

По данным Bloomberg Economics, Китай, Индия и Индонезия входят в число крупнейших импортеров нефти в мире. По оценкам Goldman Sachs, повышение цены на нефть марки Brent на 20% приведет к снижению прибыли в регионе на 2%.

Япония и Южная Корея особенно подвержены риску нарушения морских маршрутов, в отличие от Китая, который имеет большие запасы и доступ к российской нефти. В знак проблем с поставками Пекин приказал своим крупнейшим нефтеперерабатывающим предприятиям прекратить экспорт дизельного топлива и бензина.

«Япония и Южная Корея могут столкнуться с еще большим давлением, поскольку более 60% их импорта нефти транспортируется через Ормузский пролив», — сказала Алисия Гарсия-Эрреро, главный экономист по Азиатско-Тихоокеанскому региону Natixis SA.

Она добавляет, что экономическое воздействие на Азию выходит за рамки нефти и влияет на мобильность, строительство, финансы и оборону.

Азия больше всего зависит от нефти и сжиженного газа с Ближнего Востока | Доля транспортировки сырой нефти и СПГ по направлениям

Макроэкономические риски накапливаются

Устойчивый рост цен на нефть может фундаментально изменить перспективы акций, ужесточив финансовые условия и ослабив внешние балансы Азии. Для сравнения, США относительно защищены, поскольку являются экспортером энергоносителей и привлекают капитал в качестве убежища.

«Ормузский пролив имеет ключевое значение, и США не особо зависят от нефти с Ближнего Востока», — сказал Аджай Раджадхьякша, руководитель глобального исследовательского отдела Barclays. «Это гораздо важнее для Европы, но наиболее важно для крупных азиатских экономик — Китая, Южной Кореи и Японии».

Инвесторы также вспоминают сценарий 2022 года, поскольку реакция рынка напоминает период после российского вторжения в Украину, включая повышение курса доллара.

Укрепление доллара оказывает давление на местные валюты, ограничивая способность центральных банков смягчать политику и ухудшая перспективы корпоративных доходов.

Индекс доллара Bloomberg на этой неделе вырос на 1,4%, ожидая самого большого недельного прироста с ноября 2024 года. Между тем аналогичный индекс азиатских валют ослаб на 0,9%.

Трейдеры сейчас делают ставку на ужесточение политики Банка Кореи примерно на 50 базисных пунктов в течение следующих 12 месяцев по сравнению с примерно 25 базисными пунктами в конце прошлого месяца.

«Отсутствие поддержки со стороны смягчения денежно-кредитной политики будет негативным для акций», — сказал Раджив де Мелло, глобальный макро-портфельный менеджер Gama Asset Management. «Настроения среди инвесторов на развивающихся рынках были очень оптимистичными, и ситуация тоже может измениться».

Азиатские акции превосходят акции США на фоне мании искусственного интеллекта

Волатильность и распродажи в Азии

Тем не менее, восстановление экономики в четверг показывает, как быстро могут измениться настроения. Многие инвесторы сохраняют оптимизм в отношении долгосрочных перспектив азиатских акций.

UBS Global Wealth Management повысил рейтинг акций Южной Кореи, указав на историческую коррекцию на 20% и на то, что недавняя волатильность отражает технические распродажи, а не ухудшение фундаментальных показателей.

«Если не произойдет дальнейшей эскалации на Ближнем Востоке, что на данный момент кажется маловероятным, учитывая ослабление возможностей Ирана после совместных американо-израильских ударов, мы ожидаем, что азиатские рынки продолжат свою положительную траекторию», — сказал Джон Уиттаар, портфельный менеджер Pictet Asset Management в Сингапуре.

В качестве ключевых катализаторов он указывает на торговлю Такаити в Японии, реформы корпоративного управления в Южной Корее и глобальную нехватку микросхем памяти.

Но даже без более широкого макрориска азиатские акции были уязвимы перед общим снижением рисков, учитывая их редкую динамику лучше акций США.

Иностранные инвесторы продали тайваньские акции на 6,3 миллиарда долларов за первые три дня недели, что поставило рынок на путь второго по величине еженедельного чистого оттока за всю историю.

В 2025 году индекс MSCI Asia Pacific превзошел индекс S&P 500 больше всего с 2017 года.

Несмотря на недавнее снижение, в этом году он по-прежнему опережает США на 7 процентных пунктов, оставляя место для дальнейшего ослабления переполненных позиций.

«Нынешняя распродажа в Азии вызвана сочетанием нескольких факторов, а не только геополитическими рисками», — сказала Эльфрида Йонкер, портфельный менеджер Alphinity Investment Management. «Некоторые азиатские рынки, такие как Южная Корея, сейчас особенно уязвимы из-за недавнего сильного ралли и высоких оценок».

Текст не является рекомендацией к принятию инвестиционного решения!