- Великобритания движется к выпуску большего количества краткосрочных государственных ценных бумаг, чтобы искусственно сократить предложение долгосрочных облигаций и тем самым снизить высокие процентные ставки.

- Замораживая цены на железнодорожные билеты и субсидии на энергоносители, правительство стремится снизить инфляцию на 0,5%, что побудит центральный банк снизить процентные ставки.

- Новая стратегия открывает рынок государственного долга для обычных вкладчиков, предлагая более высокую доходность, чем банковские депозиты, и улучшая ликвидность на рынках капитала Великобритании.

Рэйчел Ривз Первые 18 месяцев на посту министра финансов Великобритании были трудными. Упрямым препятствием оказался тот факт, что стоимость займов Великобритании по-прежнему несет в себе так называемую премию за политическую некомпетентность, которая выше, чем в других развитых странах.

Ежегодные процентные выплаты составляют 110 миллиардов фунтов стерлингов (150 миллиардов долларов США), а стабильно высокая доходность государственных облигаций серьезно ограничивает финансовую свободу действий страны. Итак, пришло время проявить творческий подход.

Креативное решение

В своем ноябрьском бюджете она провела нестандартный эксперимент по снижению инфляции. Ривз разрешил недавно национализированному железнодорожному сообщению (за исключением Лондона) заморозить тарифы на проезд и предоставил щедрые субсидии на оплату счетов за электроэнергию для домохозяйств.

Банк Англии признал, что эти меры могут снизить инфляцию до половины процентного пункта в этом году, что может привести к снижению ключевой процентной ставки на 3,75%.

Но бюджет Ривза содержал еще одну, менее заметную, но столь же смелую инновацию: выпуск большего количества краткосрочных долговых инструментов для снижения доходности долгосрочных облигаций. Это умный технократический план по снижению стоимости заимствований.

На прошлой неделе Министерство финансов Великобритании заявило, что планирует выпустить больше краткосрочных государственных облигаций, по которым не выплачиваются дивиденды, а продаются со скидкой, чтобы люди получали выплаты по мере погашения. Это, вероятно, предвещает резкое увеличение спроса на эти облигации по сравнению с обычными процентными государственными облигациями.

В результате, даже если общая сумма британского долга не изменится, изменится его структура. Выпуская больше краткосрочных облигаций, стране не придется выпускать столько долгосрочных ценных бумаг.

Избыточное предложение последнего является основной причиной того, что доходность долгосрочных государственных облигаций – и, следовательно, стоимость британского долга – застряли на высоком уровне. Если эта тайная операция удастся их уничтожить, Ривз, без сомнения, объявит об успехе.

Великобритания сокращает срок погашения своего долга | Управление по управлению долгом перешло на краткосрочное кредитование

Сокращение сроков погашения

Канцлер казначейства уже существенно сократил сроки погашения британских облигаций. Оно сократило продажи средне- и долгосрочных облигаций и отдало предпочтение краткосрочным. Средний срок погашения государственных облигаций упал до менее 13 лет (все еще вдвое больше, чем в США) с более чем 14 лет, когда лейбористы пришли к власти. Срок погашения новых государственных ценных бумаг, привязанных к инфляции, снизился на две трети.

Эта уловка «от долгосрочного к краткосрочному» завоевала поддержку среди министров финансов по всему миру, но переход Ривза на краткосрочные государственные облигации является большим изменением для Великобритании.

Это напрямую заимствовано из стратегии Казначейства США, где одна пятая всего долга находится в форме краткосрочных облигаций. В Великобритании таких радикальных мер нет, но возможностей для дальнейших действий предостаточно. А Управление по управлению долгом хорошо умеет оценивать спрос.

В настоящее время Казначейство Великобритании выпускает облигации со сроком погашения один, три и шесть месяцев на сумму всего 98 миллиардов фунтов стерлингов. Это почти 3 триллиона фунтов стерлингов в виде ценных бумаг, доходность которых составляет около 3,8% — примерно на 10 базисных пунктов выше, чем у облигаций с равным сроком погашения, но на 80 базисных пунктов ниже, чем у 10-летних облигаций. Вы можете понять, почему это привлекает Ривза.

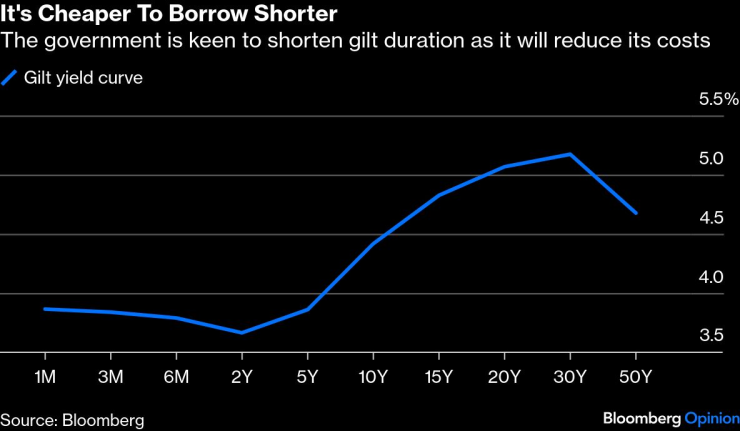

Дешевле брать краткосрочные кредиты | Правительство заинтересовано в сокращении сроков погашения гособлигаций, поскольку это снизит их стоимость.

Причина, по которой их доходность немного выше доходности государственных облигаций с эквивалентным сроком погашения, связана с различным налоговым режимом. Последние не облагаются налогом на прирост капитала, в отличие от краткосрочных облигаций.

Открытие долговых рынков

Будет сильный спрос со стороны банков, пенсионных фондов и инвестиционных фондов, которые ищут более ликвидные краткосрочные активы. Они также предоставляют высококачественное обеспечение трейдерам деривативов, хедж-фондам и т.п. на рынке РЕПО овернайт. Банк Англии будет этому рад.

Увеличение доли государственного долга со сроком погашения от одного месяца до двух лет должно снизить затраты на обслуживание долга Великобритании. Но крупные коммерческие банки являются потенциальными проигравшими. Они столкнутся с гораздо более жесткой конкуренцией со стороны правительства, которое предлагает государственные облигации под ставку 3,8%, что выше, чем у большинства сберегательных счетов.

В результате, по словам Майкла Смита, главы отдела долговых рынков компании Winterflood Securities Ltd. (теперь часть Marex Financial), индивидуальные вкладчики будут приветствовать новые меры.

Это все часть медленныено это достойная попытка Ривза открыть рынки капитала Великобритании для индивидуальных инвесторов. Как государственные облигации, так и корпоративные облигации должны быть отличными кандидатами для индивидуальных сберегательных счетов, которые являются основным средством хранения средств в Великобритании, но которые подвергаются критике за то, что позволяют сбережениям простаивать или не инвестировать в активы, зарегистрированные в Великобритании.

Настоящая причина действий Ривза, конечно же, заключается в снижении доходности долгосрочных казначейских облигаций за счет открытия других источников предложения. Но, по крайней мере, должна быть польза от доступа к британским рынкам капитала и ликвидности.

Маркус Эшворт — обозреватель Bloomberg Opinion, освещающий европейские рынки. Ранее он был главным рыночным стратегом Haitong Securities в Лондоне.