- Реакция рынка облигаций на снижение процентных ставок Федеральной резервной системой была весьма необычной: доходность казначейских облигаций росла, поскольку центральный банк снижал ставки.

- Дивергенция на рынке облигаций является предметом горячих дискуссий. Мнения варьируются от признака уверенности в том, что рецессии удастся избежать, до сигнала о том, что инвесторы теряют веру в способность США обуздать свой государственный долг.

- Отсутствие контроля Федеральной резервной системы над доходностью долгосрочных облигаций сравнивают с дилеммой Гринспена, причем некоторые объясняют текущую ситуацию избытком предложения облигаций, вызванным слишком большим объемом государственных займов.

Реакция рынка облигаций на снижение ставок Федеральной резервной системой была весьма необычной. По крайней мере, по этому вопросу на Уолл-стрит существует широкое согласие. По некоторым оценкам, такого расхождения, когда доходность государственных облигаций растет, а центральный банк снижает ставки, не наблюдалось с 1990-х годов.

Однако что именно это означает, это другой вопрос. Мнения варьируются от бычьих (признак уверенности в том, что рецессии удастся избежать) до более нейтральных (возвращение к рыночным нормам, существовавшим до 2008 года), а любимый виновник — так называемые «наблюдатели за облигациями» (инвесторы теряют уверенность в том, что США когда-либо смогут обуздать свой постоянно растущий государственный долг).

Но одно ясно: рынок облигаций не верит в идею президента Дональда Трампа о том, что более быстрое снижение ставок приведет к снижению доходности облигаций и, в свою очередь, к снижению ипотечных кредитов, кредитных карт и других видов заимствований.

Поскольку вскоре Трамп сможет заменить председателя Джерома Пауэлла своим собственным кандидатом, среди прочего, существует риск того, что ФРС потеряет свой авторитет, поддавшись политическому давлению с целью более агрессивного смягчения политики, что может иметь неприятные последствия, разжигая и без того повышенную инфляцию и повышая доходность.

«Целью Трампа 2.0 является снижение долгосрочной доходности», — сказал Стивен Барроу, глава отдела стратегии G10 в Standard Bank в Лондоне. «Назначение политического деятеля в Федеральную резервную систему не снизит доходность облигаций».

Необычное расхождение | Доходность десятилетних облигаций выросла с тех пор, как ФРС начала снижать ставки в 2024 году.

ФРС начала снижать ключевую процентную ставку с более чем двухдесятилетнего максимума в сентябре 2024 года и с тех пор снизила ее на 1,5 процентных пункта до диапазона от 3,75% до 4%. Трейдеры считают почти неизбежным еще одно снижение на четверть пункта после следующего заседания в среду и предвидят еще два таких шага в следующем году, что приведет к повышению ставок до 3%.

Тем не менее, ключевые доходности по казначейским облигациям США, которые служат основной основой стоимости заимствований, выплачиваемых американскими потребителями и корпорациями, ничуть не снизились. Доходность 10-летних казначейских облигаций выросла почти на полпроцента до 4,1% с тех пор, как Федеральная резервная система начала снижать процентные ставки, а доходность 30-летних облигаций выросла более чем на 0,8 процентного пункта.

Рост, несмотря на снижение процентных ставок

Обычно, когда Федеральная резервная система поднимает и понижает краткосрочные процентные ставки, доходность по долгосрочным облигациям, как правило, следует этому примеру. Даже в двух только двух циклах смягчения за последние четыре десятилетия, помимо рецессий – в 1995 и 1998 годах, когда Федеральная резервная система каждый раз сокращала экономику всего на 75 базисных пунктов – доходность 10-летних облигаций полностью падала или росла меньше, чем во время нынешнего эпизода.

Джей Барри, руководитель отдела глобальной процентной стратегии JPMorgan Chase & Co., видит в этом два фактора. Масштаб повышения ставок ФРС во время постпандемического инфляционного всплеска был настолько крутым, что рынки начали учитывать разворот ФРС задолго до его начала: пик доходности по 10-летним облигациям пришелся на конец 2023 года. Это смягчило эффект, как только он начался.

Кроме того, по его словам, снижая процентные ставки, даже несмотря на то, что инфляция остается высокой, ФРС снижает риск рецессии, ограничивая потенциал падения доходности.

«ФРС стремится поддержать это расширение, а не положить ему конец», — сказал Барри. «Вот почему процентные ставки не снижались агрессивно».

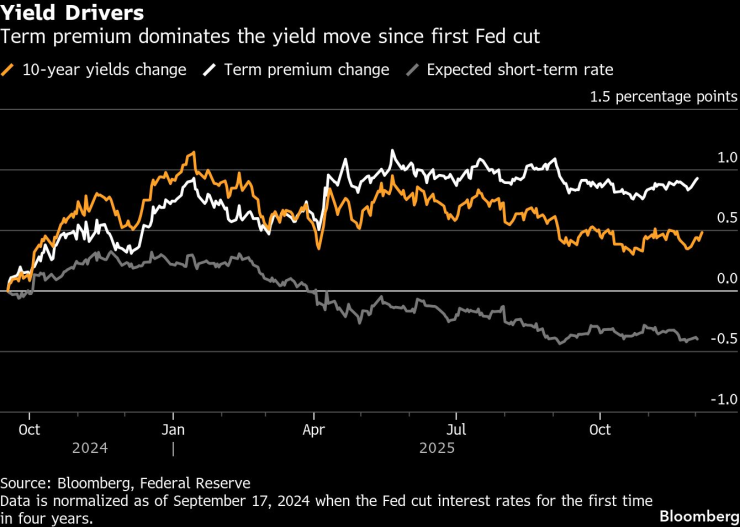

Другие видят менее благоприятную интерпретацию так называемой срочной премии, меры дополнительной доходности, которую инвесторы требуют в обмен на владение долгосрочными облигациями.

Это компенсирует им потенциальные риски в будущем, такие как рост инфляции или непосильная федеральная долговая нагрузка. По оценкам Федеральной резервной системы Нью-Йорка, эта премия увеличилась почти на целый процентный пункт с начала цикла снижения ставок.

Драйверы прибыльности | Премия за срочность доминировала в динамике доходности с момента первого снижения ставок Федеральной резервной системой.

Для Джима Бьянко, президента Bianco Research, это сигнал о том, что трейдеры облигациями обеспокоены тем, что Федеральная резервная система снижает ставки, даже несмотря на то, что инфляция упорно остается выше целевого показателя в 2 процента, а экономика продолжает игнорировать опасения рецессии.

«Рынок действительно обеспокоен политикой», — сказал Бьянко. «Обеспокоенность заключается в том, что ФРС зашла слишком далеко».

Если Федеральная резервная система продолжит снижать ставки, ставки по ипотечным кредитам станут «вертикальными», добавил он.

Возвращение к нормальной жизни или отсутствие контроля

Существует также опасение, что Трамп — после резкого отступления от уважения своего предшественника к независимости Федеральной резервной системы — сможет оказать давление на политиков, чтобы они продолжали снижать ставки. Кевин Хассетт, директор Национального экономического совета Белого дома и сторонник Трампа, является фаворитом на то, чтобы сменить Пауэлла, когда его срок закончится в мае.

Что говорят стратеги Bloomberg

«Если снижение ставок увеличит вероятность более сильного роста, оно не будет встречено более низкой доходностью. В конечном итоге мы получим более высокую доходность. Во многом это потому, что мы возвращаемся к нормальному режиму процентных ставок, где реальная доходность в 2% и целевой уровень инфляции ФРС в 2% приводят к нижней границе долгосрочной доходности на 4%. Добавьте более сильный рост, и цифры вырастут».

—Эд Харрисон, стратег Bloomberg Markets Live

Однако до сих пор более широкий рынок облигаций оставался относительно стабильным: доходность по 10-летним облигациям в течение последних нескольких месяцев колебалась недалеко от 4%. А доходность – ключевой индикатор инфляционных ожиданий на рынке облигаций – также была стабильной, что позволяет предположить, что опасения по поводу всплеска инфляции, вызванного ФРС, в будущем могут быть преувеличены.

Доходность 10-летних казначейских облигаций США консолидировалась на уровне 4,13% в начале азиатских торгов в понедельник.

Роберт Типп, главный стратег по инвестициям с фиксированным доходом в PGIM, сказал, что это больше похоже на возвращение к нормальному уровню, наблюдавшемуся до мирового финансового кризиса, когда долгая эра необычно низких процентных ставок внезапно закончилась после пандемии.

«Мы вернулись к нормальному уровню процентных ставок в мире», — сказал он.

Бэрроу из Standard Bank сказал, что отсутствие контроля ФРС над долгосрочными доходностями напомнило ему аналогичную, хотя и противоположную, ситуацию, с которой центральный банк столкнулся в середине 2000-х годов, и которая стала известна как дилемма Гринспена.

В то время председатель Алан Гринспен задавался вопросом, почему долгосрочная доходность остается низкой, даже несмотря на то, что он повысил краткосрочные процентные ставки. Преемник Гринспена, Бен Бернанке, позже объяснил эту дилемму слишком большим количеством иностранных сбережений, наводнивших рынок казначейских облигаций США.

Сегодня, по словам Барроу, эта динамика меняется на противоположную, поскольку правительства крупнейших экономик занимают слишком много. Другими словами, этот избыток сбережений превратился в избыток предложения облигаций, оказывая постоянное давление на доходность.

«То, что доходность облигаций не снижается, вероятно, является структурным шагом», — сказал Барроу. «В конце концов, центральные банки не устанавливают долгосрочную процентную ставку».