В первые годы глобальные инвесторы обнаружили, что существуют надежные альтернативы государственным облигациям США.

Доходность 10-летних казначейских облигаций упала примерно на 40 базовых пунктов в этом году, что за последние несколько дней принесло ниже 4% из-за волны обязанностей президента Дональда Трампа, которые, по мнению экономистов, увеличивают риск рецессии.

Напротив, сопоставимые процентные ставки в Европе и Японии, которые также рухнули на фоне нежелания рисковать, остаются в этом году. В Германии 10-летние облигации в 2,66% прибыли отражают перспективу наводнения выбросов облигаций, поскольку правительство увеличивает расходы на оборону. В то же время процентная ставка по 10-летним японским облигациям выросла после того, как выросла около нуля, и теперь она составляет около 1,25%, поскольку инвесторы готовятся к более строгой денежно-кредитной политике.

Хотя оба показателя по -прежнему значительно ниже прибыльности среди нас жертв, они находятся на уровнях, которые заставляют их выглядеть более привлекательными, чем сокровищница для европейских и японских инвесторов, которые хеджируют свои доллары при покупке ценных бумаг США. Это может побудить инвесторов перенаправить их ассигнования на их домашние рынки, где перспективы политики кажутся более стабильными.

Доходность немецких облигаций кажется более привлекательной для европейских инвесторов

«Идея о том, что различные административные политики могут подорвать иностранные спрос на государственные ценные бумаги, становится все более актуальной», — сказал Мэтью Раскин, глава процентных ставок Deutsche Bank AG AG.

Все это приводит к миру, где эксклюзивность Соединенных Штатов больше не является доминирующей темой, с потенциально роковыми долгосрочными последствиями: Deutsche Bank предупреждает о «кризисе доверия» в долларе, в то время как UBS Group AG рассматривает более сильную позицию евро в качестве мировой резервной валюты.

Однако до тех пор, пока не произойдет такое изменение, стоит приблизиться к здоровой дозе скептицизма. В середине 2013 года булочки казались такими же привлекательными, за исключением того, что агрессивная продажа государственных ценных бумаг привела к тому, что доходность 10-летних облигаций США достигла 5%, что снизило преимущество Европы с точки зрения прибыльности. Если обязанности возрождают инфляцию, это может снова привести к увеличению прибыльности в Соединенных Штатах.

Тем не менее, тот факт, что такое изменение в потоках обсуждается вообще, показывает, что инвесторы готовит Европу играть большую роль на мировых рынках, поскольку конкуренция за капитал заострена. Это может привести к большей уязвимости к рынку государственных ценных бумаг США, который в последние годы был склонен к уходу за покупателями из -за опасений, что предложение может увеличиться.

Снижение цен на казначейские облигации США в понедельник, по -видимому, представляется некоторым рыночным наблюдателям как признак того, что привлекательность убежища снижается. «Продажа казначейских облигаций может быть сигналом для смены режима, в котором казначейские облигации США больше не являются глобальным убежищем с фиксированной доходностью в периоды снижения риска», — написал Бен Уилтшир, стратег Citigroup в процентных ставках, в стратеге по электронной почте.

Одно из ранних испытаний проходит во вторник, когда правительство США будет продавать трехлетние ценные бумаги на сумму 58 миллиардов долларов, а затем на 10 и 30-летних погашениях на этой неделе.

Что говорят стратеги Bloomberg …

Торговцы облигациями попытаются судить, кто будет в первую очередь отреагировать — будь то ФРС или президент Трамп? Если они оба придерживаются своей нынешней должности, каждый аукцион государственных ценных бумаг — это шахта, куда инвесторы будут бояться въехать. Он пишет Марка Крэнфилда, стратега Markets Live, Сингапур.

Учитывая, что мир находится на грани шока для глобального роста, если обязанности не будут значительно смягчены, рынок государственных ценных бумаг обычно может служить безопасным убежищем. Но стандартные правила международных финансов находятся в процессе изменений. Государственные ценные бумаги и доллар больше не являются инструментами без риска, которыми они когда -либо были. Он пишет Саймон Уайт, макрострараг, Лондон.

До сих пор последних ценовых движений сталкивались с инвесторами в парадокс — инвесторы обратились к сокровищничным облигациям в качестве убежища в борьбе вокруг торговой войны, повышая свои цены и получая прибыль для своих нынешних владельцев. Однако, поскольку доходность движется в противоположном направлении, облигации становятся менее привлекательными для новых покупателей, что теперь предлагает меньше возврата.

Традиционно дефицит бюджета США частично финансируется за счет волны капитала со всего мира в поисках подверженности государственным ценным бумагам. Согласно анализу Barclays PLC по данным движения иностранных недвижимости по государственным ценным бумагам США, составляет около трети рынка, а иностранный сектор является крупнейшим источником поиска облигаций США в прошлом году. Это отражает чистые покупки в размере 910 миллиардов долларов, около половины из которых находятся в казначейских облигациях, согласно данным.

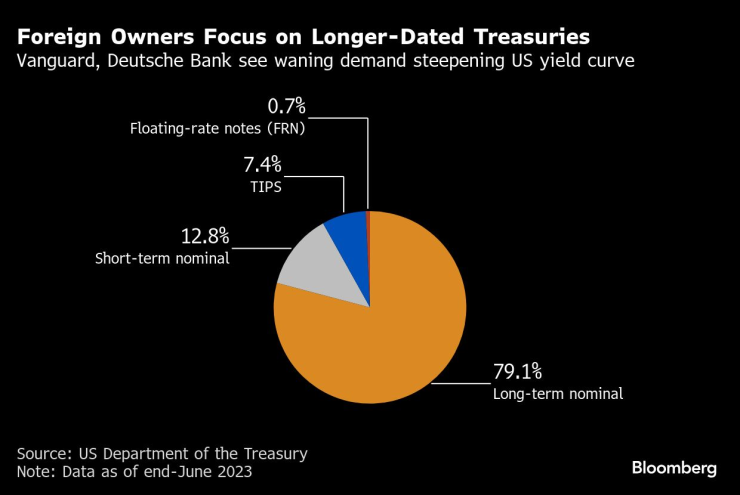

Важно отметить, что, по мнению правительства США, большая часть владения иностранным правительством имеет более длительную зрелость. Это означает, что при сокращении иностранного спроса кривая доходности США может быть выровнен, сказал Эльс Китни, глава международной процентной ставки Vanguard, что означает, что долгосрочные процентные ставки растут против краткосрочной перспективы.

Иностранные инвесторы в основном покупают облигации с более поздним зрелостью

Раннее указание на то, как инвесторы справляются с глобальными изменениями в урожайности, может произойти в течение нескольких дней. Новый финансовый год в Японии только начался — время, когда компании обычно рассматривают свои стратегии для распределения средств. Япония является ключевым игроком на мировых рынках облигаций из -за десятилетий супер -низких процентных ставок японского центрального банка, что привело инвесторов в широко распространенный мир в поисках прибыльности.

«Могут быть переформулированные средства от японских инвесторов, поскольку прибыльность в Европе более привлекательна»,-сказал Хидео Симомура, старший менеджер портфеля в Fivestar Asset Management Co. в Токио.

«Я думаю, что это направление, в котором японские инвесторы вступит во владение».

Германия ознаменовала начало изменений в начале марта, когда объявила о своих планах разблокировать сотни миллиардов евро для обороны и инфраструктуры. Доходность облигаций увеличилась, поскольку инвесторы ожидали, что наводнение выбросов облигаций для оплаты расходов.

Большой резерв ненужных сбережений Европейского союза означает, что это крупнейший иностранный государственный долг США, а также играет огромную роль в корпоративном финансировании США. Если европейские страны значительно увеличивают инвестиции, эти сбережения могут быть задержаны дома.

Тем временем политика США в Трампе кажется менее стабильной, что может снизить привлекательность государственных ценных бумаг. В дополнение к своей торговой войне, Трамп отменил внутреннюю политику, предпринимая усилия по резкому сокращению федерального правительства, и оттолкнуло давних союзников, выразив желание приобрести Панамский канал, Гренландию и Канаду.

«Международный рынок действительно царапает голову, и каковы являются принципы, которые защищают, и как он весит на безопасность ожидаемой доходности в будущем», — сказал Марк Ховард, старший аналитик BNP Paribas Multistrategies.

В любом случае, все больше и больше инвесторов и стратегов готовятся к увеличению процентных ставок в Европе. Говард ожидает «постепенного возврата к более националистическому инвестиционному процессу» и считает, что «более высокая доходность в Европе и Японии удовлетворит эти националистические импульсы».

«Если в долгосрочной перспективе мы вступаем в дальнейшую фазу деглобализации, это может быть фактором, который влияет на баланс между спросом и предложением долгосрочных государственных ценных бумаг»,-сказал Читранг Пурани, менеджер портфеля в Capital Group Inc.