- Участники рынка пытаются более оптимистично смотреть на будущее искусственного интеллекта, что приводит к сокращению коэффициента прибыли, которую платят инвесторы.

- Индекс S&P 500 торгуется примерно с 21,4-кратной скользящей прибылью за 12 месяцев по сравнению с 23-кратной прибылью в конце октября, что является чистым позитивом для долгосрочных инвесторов с диверсифицированными портфелями.

- Сокращение этого соотношения в основном связано с самим ИИ и происходит на фоне стабильного роста и ожиданий по процентным ставкам, что может быть признаком того, что психология рынка меняется и из пузыря ИИ выходит воздух.

Это были беспокойные несколько месяцев для компаний, занимающихся программным обеспечением и другими «промежуточными» акциями. Сначала был «SaaSpocalypse», когда инвесторы отказались от поставщиков корпоративного программного обеспечения, которое помогает компаниям управлять счетами и внутренними рабочими процессами. Затем торговцы избавились от других посреднический бизнесвключая страховых брокеров, управляющих активами и платформы бронирования путешествий. Как было сказано в одном из аргументов, кому нужны дорогие платформы подписки на программное обеспечение, если инструменты кодирования искусственного интеллекта могут создавать новое специальное программное обеспечение за считанные часы? Кому нужны страховые брокеры или управляющие активами, если чат-боты с искусственным интеллектом могут направлять пользователей в их финансовых путешествиях?

Конечно, некоторые из этих опасений подтвердятся, что сделает охоту за дном отдельных акций несколько минное поле. Но с точки зрения диверсифицированных инвесторов в индекс S&P 500, эти эпизоды волатильности могут быть скрытым благом — признаком того, что психология рынка меняется и из пузыря искусственного интеллекта выходит воздух.

Несмотря на несовершенство, участники рынка стараются более внимательно относиться к нашему крайне неопределенному будущему ИИ. И примечательно, что доходы, которые выплачивают многочисленные инвесторы, сократились на фоне все еще растущих ожиданий прибыли, хороших перспектив экономического роста и падения доходности 10-летних казначейских облигаций. В целом, это чистый позитив для долгосрочных инвесторов с диверсифицированными портфелями.

На момент написания индекс S&P 500 торгуется примерно в 21,4 раза с скользящей прибылью за 12 месяцев по сравнению с 23-кратной прибылью в конце октября. Это не выгодная сделка, но приятно видеть, что постоянное увеличение шансов наконец-то успокоилось. С момента запуска ChatGPT в ноябре 2022 года рыночная капитализация S&P 500 увеличивалась на целое число примерно каждые шесть месяцев; мы все беспечно шли к оценкам, подобным 1999 году, и были готовы достичь этого уже в конце 2026 года.

Воздух выходит из шарика? | Индекс S&P 500 снижается даже на фоне сильных прибылей

Рассмотрим аналогию с пузырем доткомов (которая, я знаю, преувеличена, но будьте терпеливы). В то время Интернет был новой и непредсказуемой технологией, экономика бурно развивалась, а участие мелких трейдеров на фондовом рынке стремительно росло. В отсутствие серьезных макроэкономических потрясений инвесторы начали оценивать рынок так, как будто не было никаких рисков ухудшения ситуации с интернет-бумом. Высокие оценки порождали еще более высокие оценки, пока серия корпоративных разочарований – а затем и террористические атаки 11 сентября – довольно резко не обрушили пресловутую «карточную башню». Отдельные инвесторы пострадали, а инвестиции замедлились, даже в самые ценные проекты.

Это сценарий бума и спада, которого мы все хотим избежать. В конце 2025 и начале 2026 года, напротив, мы наблюдали почти безболезненное сокращение мультипликаторов на фоне бокового движения рынка. В настоящее время индекс находится лишь примерно на 1% от своего исторического максимума.

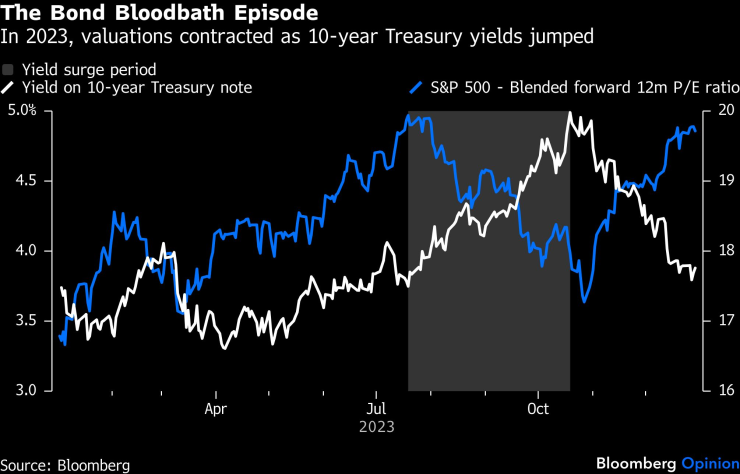

Хотя в последние годы в увеличении этого показателя случались и другие перерывы, остальные были вызваны макроэкономическими переменными, а не фундаментальной переоценкой риска ИИ. Например, сокращение в 2023 году было вызвано скачком доходности 10-летних облигаций на 1,24 процентных пункта всего за три месяца.

Кровопролитие облигаций | В 2023 году оценки упали, поскольку доходность 10-летних казначейских облигаций подскочила.

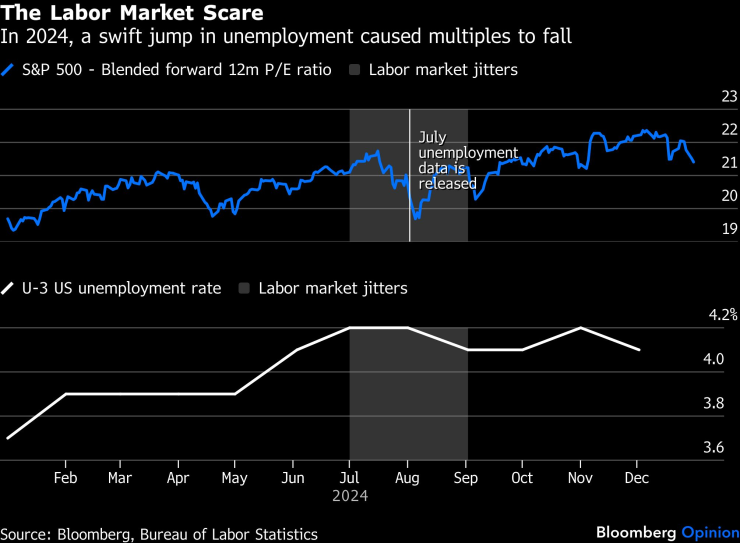

В 2024 году мультипликаторы снова пострадали, поскольку резкий рост уровня безработицы вызвал опасения рецессии.

Паника на рынке труда В 2024 году быстрый рост безработицы привел к падению шансов

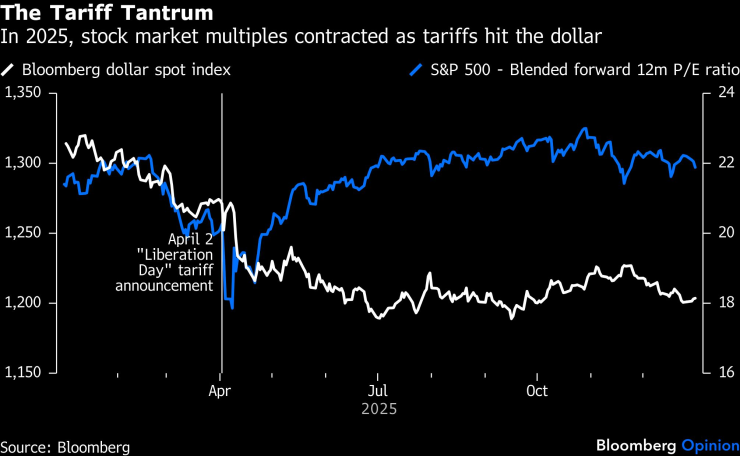

А в 2025 году коэффициент P/E упал в ожидании – и объявления – тарифов «Дня избавления», введенных президентом Дональдом Трампом, которые омрачили перспективы прибыли корпораций и американских потребителей. Аналитики пересмотрели свои прогнозы по прибылям в сторону понижения, а экономисты повысили вероятность рецессии. Более того, это заявление оказалось экономической атакой почти на всех торговых партнеров США; Выросли опасения, что это приведет к бегству с рынков капитала США, о чем свидетельствует резкое падение курса доллара США. (Конечно, более слабая валюта может помочь некоторым компаниям увеличить прибыль, но эпизод распродажи долларов в апреле 2025 года был фундаментально иным, поскольку он показал, что место Америки в мире оказалось под угрозой.)

Тарифная истерия | В 2025 году коэффициенты фондового рынка сократились, поскольку тарифы ударили по доллару.

Ни один из этих макрофакторов сейчас не действует: доходность облигаций в целом оставалась неизменной в течение примерно шести месяцев (и упала в последние недели), и перспективы роста хорошие. Это первое значительное многократное сокращение со времен эпохи ChatGPT, которое в основном связано с самим ИИ и происходит в условиях стабильного роста и ожиданий по процентным ставкам.

Конечно, нет никакой гарантии, что это останется безболезненным для индексных инвесторов. В одном сценарии джиттер может распространяться, и мультипликативное сокращение может расширяться дальше. Напомним, что за пять лет до публикации ChatGPT средний коэффициент прибыли индекса был примерно в 18,7 раза больше форвардной прибыли, поэтому акции могут упасть еще на 12–13% с этого момента только из-за настроений, и мы все равно вернемся к «нормальному состоянию».

В качестве альтернативы, медвежьи покупатели могут решить, что паника в области ИИ — это много шума из ничего, и мы можем вернуться к форвардному коэффициенту P/E, равному 23. Хотя ИИ может законно нанести ущерб перспективам роста традиционных компаний, которые не в состоянии внедрять инновации, все еще является чем-то вроде научно-фантастической фантазии полагать, что новые технологии полностью заменят людей-посредников в ближайшем будущем в таких областях, как страхование, недвижимость и инвестиции.

Тем не менее, я не был бы шокирован, если бы мы увидели среднесрочный максимум рыночных коэффициентов (особенно с учетом неопределенности вокруг торговых тарифов, которые вот-вот вступят в новую фазу хаоса). Инвесторы не только смотрят на потенциальных проигравших в сфере ИИ, но и начинают переосмысливать премии за риск, которые они требуют для владения ведущими ИИ-компаниями, особенно потому, что некоторые из них сейчас направляют львиную долю своего свободного денежного потока на капвложения с неопределенными доходами. Кажется, что-то в психологии рынка изменилось, и это очень хорошо.

Джонатан Левин — обозреватель Bloomberg, посвященный рынкам США и Федеральной резервной системе. Ранее он работал журналистом Bloomberg в Латинской Америке и США, освещая вопросы финансов, рынков, слияний и поглощений (M&A).