- Новые республиканские правила высвободят около 200 миллиардов долларов избыточного капитала в крупнейших банках Америки, отменяя жесткие требования демократической эпохи.

- Массовое вливание средств в экономику посредством кредитов и обратного выкупа акций рискует спровоцировать инфляционный перегрев и новый пузырь на рынке жилья.

- Крупнейшим победителем стал JPMorgan с профицитом до $75 млрд, в то время как Goldman Sachs и Morgan Stanley призвали проявлять осторожность при расширении кредитных портфелей.

Федеральная резервная система собирается предоставить крупнейшим кредиторам Америки дополнительные 200 миллиардов долларов капитала в их распоряжение. Позже на этой неделе регуляторы США представят новые предложения по обновлению и, в некоторой степени, смягчению правил капитала.

Это будет стимулировать обратный выкуп акций, кредитование и торговлю. Но здесь кроется опасность: чрезмерная поспешность в распределении всех этих свободных средств рискует привести к нездоровому состоянию экономики. перегрев экономики и рынка жилья.

Наличие такого большого количества дополнительного капитала поставит крупные банки перед трудным выбором. Goldman Sachs Group Inc., JPMorgan Chase & Co. и Morgan Stanley придется дважды подумать, прежде чем возвращать миллиарды долларов инвесторам посредством обратного выкупа акций — дорогостоящее мероприятие, поскольку их акции очень высоко ценятся.

Но всем крупным кредиторам следует проявлять осторожность в отношении быстрого расширения своих кредитных портфелей, поскольку это почти всегда приводит к увеличению безнадежных долгов по мере снижения стандартов кредитования.

Поворот в банковской политике

Лидеры республиканцев в ФРС и двух других наблюдательных организациях отвергают предыдущие предложения демократов по обновлению правил капитала после катастрофической попытки ужесточить меры в отношении банков, начавшейся в 2023 году.

Тогдашний вице-председатель ФРС по финансовому надзору Майкл Барр пытался заставить крупных кредиторов выполнить требования к капиталу, которые были почти на 20 процентов выше существующих правил.

Большая шестерка банков за последние несколько лет сдерживала миллиарды долларов прибыли в ожидании более жестких стандартов Барра — большая часть из 200 миллиардов долларов, которые должны быть высвобождены, — это именно те средства, в которых больше нет необходимости.

Однако, похоже, можно ожидать и дополнительных выгод. JPMorgan, например, имеет около 60 миллиардов долларов избыточного капитала первого уровня (как его называют на торговом жаргоне), который был задержан при подготовке плана демократов. По данным Bloomberg Intelligence, предложения новых республиканцев могут увеличить эту сумму до 75 миллиардов долларов.

Крупные банки США собираются получить огромный приток капитала | Избыточный общий капитал первого уровня сейчас и после ожидаемых изменений правил

Мишель Боуман быстро отклонила предыдущее предложение и начала все сначала, когда в прошлом году президент Дональд Трамп дал ей роль Барра. Он намеревался проанализировать правила капитала, дополнительные сборы, налагаемые на системно значимые банки, и то, как все эти требования взаимодействуют со стресс-тестами.

Боуман и другие члены администрации также хотели устранить часть регулятивного арбитража, который вынуждал банки перераспределять столько кредитов в менее регулируемые фонды и другие источники финансирования, в том числе частные кредиты.

Два новых предложения должны быть опубликованы после того, как Федеральная резервная система проведет открытое заседание совета директоров в четверг, сказал Боуман в своем выступлении на прошлой неделе.

Они будут стремиться привести правила США в большее соответствие с международными стандартами, уже принятыми в Европе, и пересмотреть значительно более жесткие требования к системным рискам, предъявляемые к крупнейшим банкам США. «В целом эти предложения приведут к небольшому снижению требований», — сказала она.

Кто будет крупнейшим бенефициаром?

По данным Bloomberg Intelligence, в долларовом выражении JPMorgan станет крупнейшим бенефициаром благодаря своему огромному размеру, но остальные члены «Большой шестерки» также будут иметь от 20 до 30 миллиардов долларов свободного капитала.

Чтобы получить представление о новом кредите, который это может создать, примените разумный коэффициент достаточности капитала первого уровня в размере 12%, который поддерживает почти $1,7 трлн в дополнительных активах, взвешенных с учетом риска, что примерно эквивалентно добавлению еще одной Bank of America Corp. в финансовую систему США.

Что банки будут делать со всем этим капиталом?

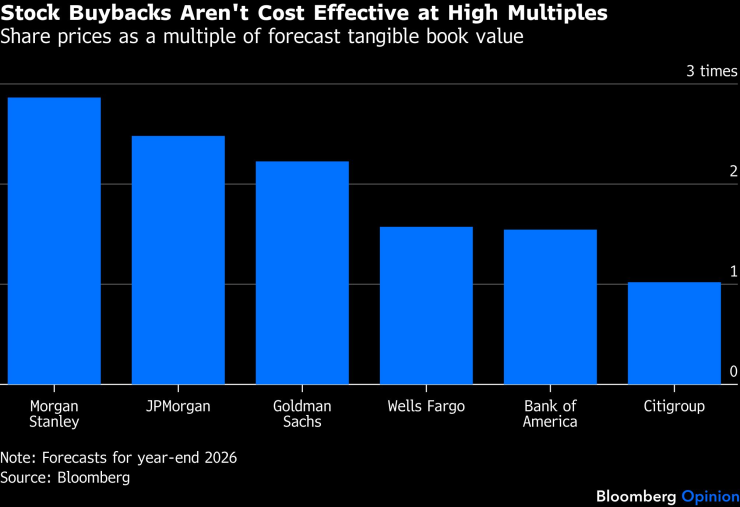

Вбрасывание всей этой финансовой мощи в американскую экономику сразу было бы, по меньшей мере, разрушительным. Куда пойдут деньги? Citigroup Inc. могла бы выкупить акции с максимальной выгодой для акционеров из-за более низкой оценки; Bank of America и Wells Fargo & Co. также, вероятно, увеличат объемы обратного выкупа, хотя при более высоких мультипликаторах балансовой стоимости их доходность будет не такой хорошей.

Обратный выкуп акций невыгоден при высоких коэффициентах | Цены на акции как мультипликатор оценочной балансовой стоимости

Инвестиционные банки также могли бы использовать эту дополнительную емкость баланса для увеличения своей торговой активности на финансовых рынках. Однако в своем выступлении Боуман ясно дал понять, что критерии оценки рыночного риска будут ужесточены, что ограничит преимущества, которые инвестиционные банки получают от использования собственных внутренних моделей для этих оценок, а не стандартных моделей, созданных регуляторами.

Это похоже на правила, которые, как ожидается, также введут Европа и Великобритания. Таким образом, американские банки все еще могли бы увеличить свою торговую деятельность, поскольку у них было бы больше капитала, но это не означает, что они обязательно будут получать более высокую прибыль, чем сегодня, или что они внезапно станут еще более конкурентоспособными по сравнению со своими конкурентами за пределами США.

Влияние на ипотеку

Третий вариант — расширить кредитный портфель, и на прошлой неделе Боуман ясно дал понять, от каких направлений он ожидает получить выгоду. По ее словам, существующие правила слишком строги в отношении деятельности с низким уровнем риска, такой как выдача и обслуживание ипотечных кредитов, а также корпоративное кредитование, что вытесняет эти традиционные продукты на менее регулируемые рынки.

Изменения в ипотеке будут приветствоваться многими, кто надеется снизить стоимость займов и улучшить доступность для будущих домовладельцев. К сожалению, вечный урок рынков жилья заключается в том, что удешевление долга обычно приводит к росту цен на жилье.

Согласно опросу аналитиков Morgan Stanley, потребительское кредитование и кредитование малого бизнеса также должны получить импульс, как и кредитование частных компаний, но только относительно безопасным заемщикам инвестиционного уровня, а не более рискованным выкупам частных акций.

Это последнее изменение порадует европейских кредиторов; Deutsche Bank AG и другие пытаются убедить своих регулирующих органов закрепить аналогичный режим для непубличных компаний в местных правилах.

В конечном счете, большая часть предложений Боумана, скорее всего, покажется разумной и соответствующей практике других юрисдикций. Однако накопление дополнительного капитала в крупнейших банках Америки означает, что им предстоит высвободить много дополнительной финансовой мощи.

Если это быстро ударит по экономике, это будет похоже на большую инъекцию стимулов — как минимум, Федеральной резервной системе будет намного сложнее снижать процентные ставки, как того хочет Трамп. Боуман и ее коллеги-регуляторы должны попытаться замедлить грядущее массовое высвобождение капитала, иначе через несколько лет они могут пожалеть об этом.

Пол Дж. Дэвис — обозреватель Bloomberg Opinion, освещающий банковское дело и финансы. Ранее он был репортером Wall Street Journal и Financial Times.