Падение долгосрочных облигаций в Соединенных Штатах скрывает возврат классической инвестиционной стратегии.

СОЕДИНЕННЫЙ ПОРТФОН 60/40 — давно рекомендуется для инвесторов, которые хотят сбалансировать риск с более безопасным и стабильным доходом — требует распределения 60% активов между акциями и 40% между облигациями. Хотя в течение десятилетий этот подход лежит в основе пенсионных сберегательных фондов, в последние годы он потерял часть своего блеска, поскольку его основной механизм развалился, а действия США и связи пошли больше на синхронизацию, а не компенсируют друг друга.

В этом году стратегия снова обнаружила свое место, представленную, как она была объявлена, даже в условиях сильных колебаний как в акциях, так и в облигациях. Принцип США 60/40 вернулся примерно на 1,6% в этом году до середины мая, превзойдя индекс S & P 500 за этот период и с более низкой волатильностью, согласно данным, собранным Bloomberg.

Ключевой частью эпохи Возрождения является возврат традиционной обратной корреляции между акциями и облигациями. За последние шесть месяцев корреляция между акциями в США и фиксированным доходом, которые достигли своего наиболее отрицательного уровня с 2021 года, что означает, что облигации имеют тенденцию расти, когда акции дешевле и наоборот.

«Сбалансированный подход имеет смысл в долгосрочной перспективе», — говорит Джефф Дай, старший менеджер портфеля в Manulife Investment Management.

Корреляция между американскими акциями и облигациями возвращается до отрицательных уровней

Недавно, однако, появилось важное событие, которое угрожает этому балансу.

В течение этого месяца цена 30-летних казначейских облигаций рухнула, причем их доходность превышала 5% и достигала самой высокой стоимости за почти два десятилетия, поскольку инвесторы все больше боятся удерживать долгосрочные ценные бумаги правительства США на фоне увеличения долга и дефицита.

Продажи усилились на прошлой неделе, когда республиканские законодатели согласились с законопроектом президента Дональда Трампа снизить снижение налогов, что добавит триллионы долларов к бюджетным бюджетам, уже опухшим. В этом месяце Агентство рейтингов Moody’s Ratings лишает США самого высокого кредитного рейтинга, сославшись на дефицитные проблемы.

Увеличение долгосрочной прибыльности в Соединенных Штатах, а также в Японии и Соединенном Королевстве распространилось на финансовые рынки, с облигациями упали с долларом. Одновременная продажа американских активов, напоминающая о том, что произошло ранее в апреле, когда агрессивная торговая политика Трампа в День освобождения потрясла мировые рынки и сомневается в статусе облигаций США как убежища.

«То, что вы видите в задней части глобальной кривой, так это то, что они ведут себя как активы риска, а не как типичный тип защитных активов, которые избегают риска», — сказал Грег Питерс, координируя главный инвестиционный сотрудник в Bloomberg.

Министр финансов Скотт Бенстен заявил в пятницу на Wall Street Week с Дэвидом Уэстином на Bloomberg, что он не обеспокоен недавним увеличением долгосрочной прибыльности. Он добавил, что последние данные Министерства финансов, которые он видел, показывают, что иностранные счета увеличили покупки недавних аукционов долга США.

Более высокие процентные ставки дольше

Поскольку инвесторы подвергаются большему риску в долгосрочных государственных ценных бумагах, это является проблемой для концепции 60/40. Но в более широком выражении оправдание все еще действителен.

Для Andrzej Skiba, руководителя фиксированного дохода Bluebay US на глобальном управлении активами RBC, это может быть скорее случай искажений, но не перелом модели. Ключ должен выбрать правильные связи на кривой доходности.

В то время как долгосрочные облигации являются давлением, поскольку инвесторы требуют более высокой прибыльности, чтобы компенсировать риск дефицита, более короткие срочные облигации ведут себя лучше, он сказал. Это связано с тем, что любая экономическая задержка позволит Федеральной резервной системе снизить процентные ставки, что полезно для этих ценных бумаг, поскольку они более чувствительны к денежно -кредитной политике и менее уязвимы к финансовым проблемам.

«Я бы не стал полностью потерять свою веру в способность государственных ценных бумаг или фиксированных ценных бумаг для защиты вашего возвращения», -сказал Скиба. «Хотя многие из страхов, что дефицит влияет на оценку облигации в кривой, мы считаем, что фронт, вероятно, будет вести себя так, как инвесторы ожидают, если страхи перед ростом снова замедлится».

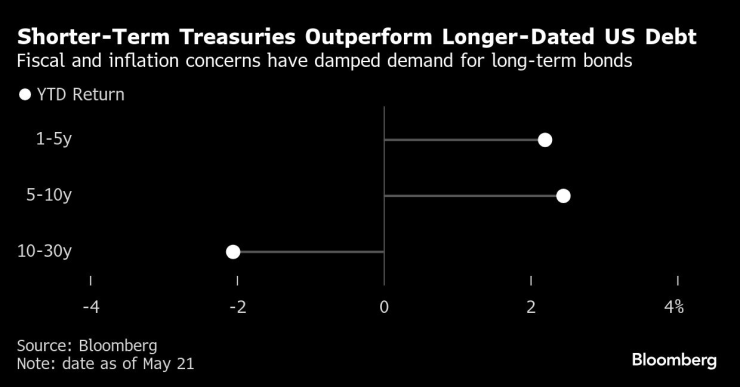

Данные подтверждают это мнение, с начала года связи с более короткой зрелостью превосходят ценные бумаги с более длительным явлением зрелости-известным на языке Уолл-стрит как крутой возвышение кривой. Даже когда доходность 30-летних облигаций увеличилась примерно к четверти этого года, доходность двухлетних и пятилетних облигаций упала почти на одинаковый размер, поскольку инвесторы предпочитали более короткий долг и избегали долго. Так называемая крутая торговля стала любимой стратегией инвесторов в облигациях, чтобы играть на предмете более медленного роста и более высокого инфляции и дефицита.

США, округ Колумбия со зрелостью от 1 до 10 лет, работает лучше, чем в долгосрочной перспективе

Лучшее представление более коротких и среднесрочных облигаций также объясняет, почему индекс облигаций США, который имеет аналогичные процентные ставки в этой части кривой, остается негативно коррелировать с акциями. Средняя казначейская казначейство Bloomberg, показатель риска процентной ставки, составляет около 5,7, что составляет менее половины, чем в 30-летнем долге.

В целом, до сих пор в мае казначейские облигации упали почти на 1,8%, но в год после четырех месяцев стабильной прибыли все еще более чем на 1,7%. Напротив, S & P 500 увеличился более чем на 4% в мае, но только после трех месяцев подряд снижения, которые в какой -то момент привели S & P 500 на край мешевого рынка. С начала года индикатор продолжал снижаться.

«Широкая диверсификация работ с фиксированным доходом и будет продолжать работать», — сказала Мира Пандит, стратег мирового рынка в JPMorgan Asset Management, на Bloomberg.

Фьючерсы на 10-летних казначейских облигаций упали с 7/32 до 109 7/8 в азиатской торговле в понедельник, что равняется увеличению доходности примерно на три основных пункта. Торговля в правительственных облигациях США была прекращена во всем мире из -за дня поминовения.

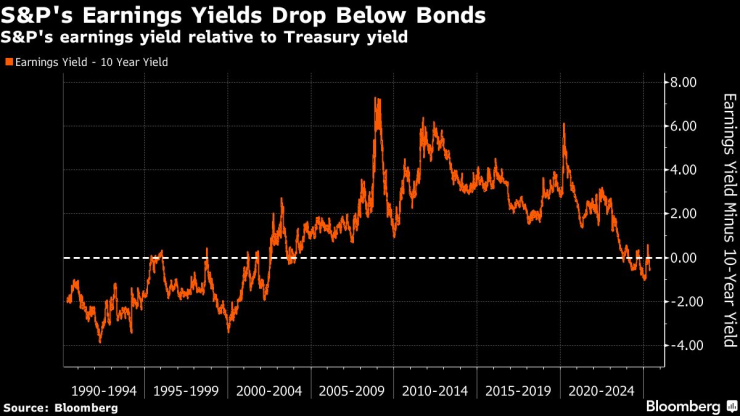

Призыв к положительным сигналам для коммерческих операций и солидных доходов от технологической деятельности, восстановление акций привело к увеличению оценок S & P 500 вблизи исторических пиков. Доходность S & P 500, которая измеряет, сколько они готовы платить инвесторам за каждую корпоративную прибыль в долларах, снизилась до 3,95%, что примерно на половину процентного пункта ниже 10 лет прибыльности.

Текущая оценка показывает долгосрочную доходность акций около 6-7%, что не особенно привлекательно по сравнению со средней доходностью около 4,8% в индексе индекса агрегирования Bloomberg, согласно данным Manulife.

Выход S & P 500 падает ниже урожая облигаций

Что касается облигаций, указанный сказал, что он предпочитал так называемый. Более низкая часть кривой доходности США, такая как пятилетние облигации, по сравнению с долгосрочными облигациями из-за рисков, связанных с повышением уровня долга.

«Я думаю, что эта часть может быть лучшей хеджированием против риска, чем 30-летние государственные ценные бумаги»,-сказал.

Самир Самана, глава акций и реальных активов в инвестиционном институте Wells Fargo, согласился с ним.

«Сопротивление S & P перед лицом ухудшения макро и фундаментального происхождения является возможностью для инвесторов перебалансировать денежные средства и облигации», — сказала Самана. «Однако мы не зашли бы слишком далеко от кривой».