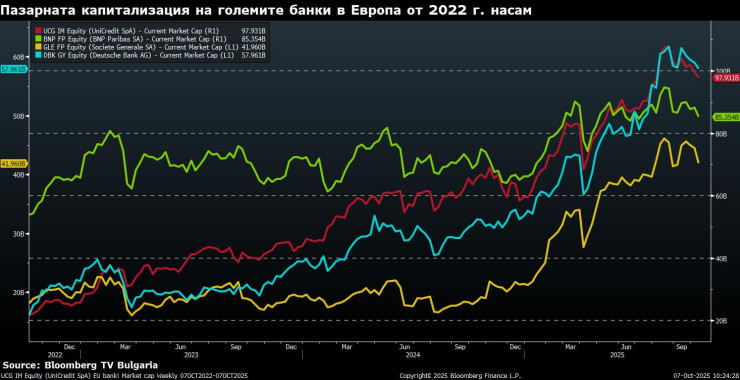

- Европейские банки выросли более чем на 160% за три года, а их рыночная капитализация достигла 17-летнего пика – рост в четыре раза больше, чем у широкого рынка, что вызывает опасения по поводу пузыря.

- Основными двигателями роста являются повышение процентных ставок, стабильное кредитное качество, увеличение дивидендов, сильные балансы и активные слияния и поглощения, которые повышают оптимизм инвесторов.

- Риски для сектора остаются значительными – возможные новые банковские налоги, последствия снижения процентных ставок, политическая нестабильность во Франции и война на Украине, которые могут поставить под сомнение устойчивость роста.

Скачок рыночной капитализации ведущих европейских банков за три года более чем на 1 триллион евро (160%) демонстрирует условия, подобные пузырю: это четырехкратный рост по сравнению с расширением более широкого рынка и увеличивает оценки до 17-летнего пика.

В основе всего этого лежат более оптимистичные перспективы прибыли, ведущие к увеличению прогнозов, росту выплат акционерам и серии слияний и поглощений, которые остаются ключом к поддержанию ралли.

Скачок рыночной капитализации европейских банков на 160%, основанный на индексе STOXX 600, до 17-летнего пика с конца 2022 года, когда ЕЦБ начал повышать процентные ставки, имел признаки воздушного шара, но есть и сильная структурная поддержка.

Повышенные процентные ставки и сильные балансы способствуют ралли банков.

Повышение курса, поддерживаемое повышением процентных ставок и устойчивым кредитным качеством, укрепление баланса, стабильное положение капитала, растущие выплаты акционерам и эскалация слияний и поглощений являются основными движущими силами.

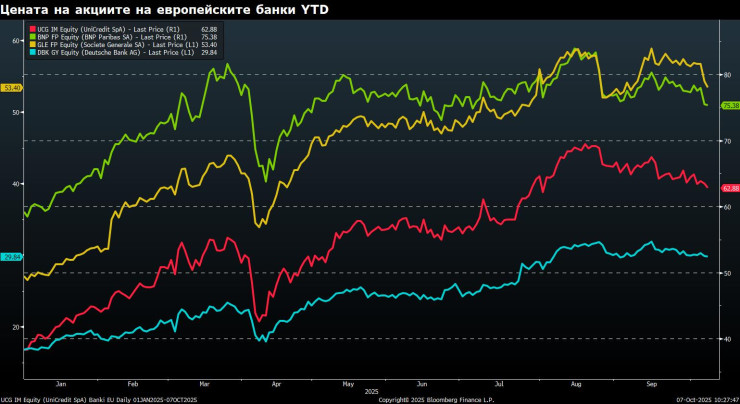

Рост цен на акции возглавляют итальянские и испанские банки (акции Unicredit выросли более чем на 500%), а также акции немецких Deutsche Bank и Commerzbank с 300% и более, чему способствуют амбиции страны по фискальной экспансии.

Однако существуют риски, будь то новые налоги на банки или сокращение доходов в результате снижения процентных ставок, а политические, фискальные и кредитные проблемы также угрожают сопротивлению повышения.

Снижение процентных ставок и возможность увеличения кредитных потерь с текущих неустойчиво низких уровней пока не повлияли на прогнозы аналитиков, при этом общий консенсус-прогноз по сектору растет с начала года.

Риски новых налогов и политической неопределенности в Европе

Компенсируя снижение ожиданий по чистому процентному доходу, доходы от комиссионных сборов, подкрепленные ростом фондовых рынков и оптимистичными условиями мировой торговли, способствовали небольшому увеличению прогнозов доходов на 2025/26 год.

Низкая стоимость риска в первом и втором квартале без каких-либо непосредственных признаков ухудшения ограничила ожидаемое увеличение стоимости кредитов, которые теперь, как ожидается, будут на 5% ниже, чем предполагалось ранее в этом году.

В совокупности эти факторы увеличили прогноз аналитиков по прибыли до уплаты налогов для сектора с ставкой 3% на 2025 год и более значительными 7% на 2026 год, что будет способствовать сильной представленности акций в этом секторе в этом году.

Скачок цен на акции крупнейших кредиторов Европы увеличил оценку сектора по отношению цена/балансовая стоимость в 1,2 раза, что является самым высоким показателем финансового кризиса 2007-08 годов и в 3 раза превышает самые низкие уровни в 2020 году.

Это подтверждается значительно улучшенными перспективами получения прибыли во всем секторе, а также растущими дивидендами для акционеров и возобновлением трансграничных слияний и поглощений, что способствует улучшению отношения инвесторов.

Однако риски остаются, учитывая политические потрясения во Франции, ужесточение налогово-бюджетной политики, которое может привести к новым банковским налогам, и войну России с Украиной. Устойчивость – или ее отсутствие – рост зависит от баланса между ними, но с учетом «легкой прибыли», которая уже отражена в ценах акций, могут потребоваться новые катализаторы, чтобы добавить новый этап роста.

BNP Paribas, Societe Generale и Credit Agricole имеют в общей сложности 37 миллиардов евро государственного долга Франции, что при 5% (Socgen) до 21% (Credagricole) собственного капитала представляет собой управляемый риск. Это частично изолирует кредиторов от прямого влияния опасений по поводу финансового положения Франции или суверенного риска.

За счет включения облигаций, находящихся в рамках страховых операций, совокупный риск трех банков увеличивается до 84 миллиардов евро (24% капитала).

Европейский банковский орган использует более широкое определение суверенного риска в своей инициативе прозрачности, включая риск региональных активов. На этой основе общая сумма рисков французских банков увеличивается до 166 млрд евро (47% собственного капитала).

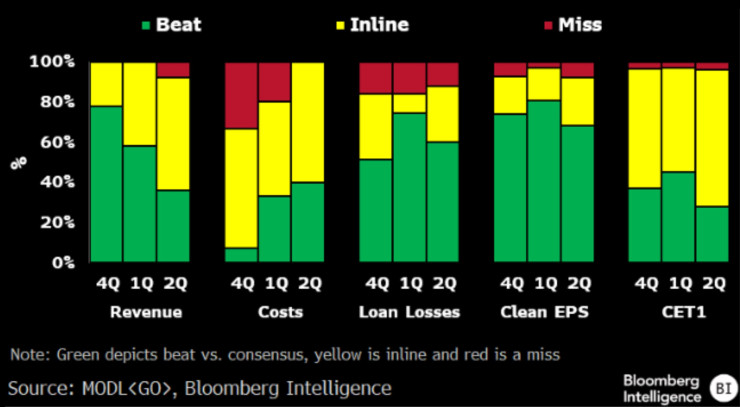

Первые признаки давления на доходы европейских банков очевидны, хотя они своими результатами за второй квартал вновь опровергли ожидания, опровергнув прогнозы о снижении чистых оценок.

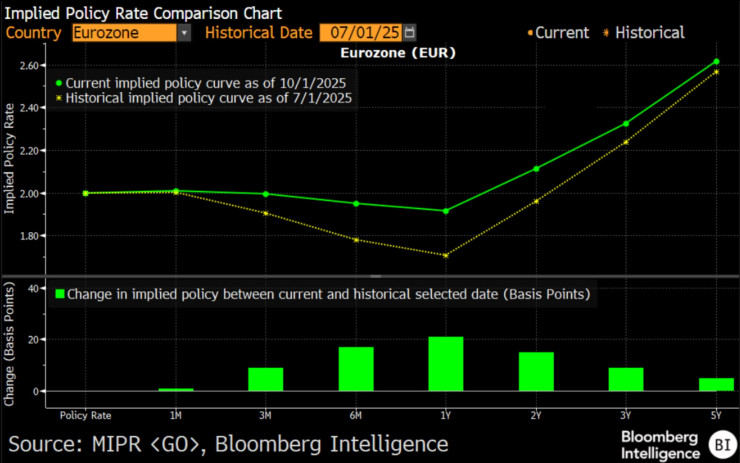

Перспективы сектора по изменению процентных ставок

Из крупных банков 8% существенно не достигли консенсуса за второй квартал, что означает рост до нуля в четвертом квартале 2024 года и в первом квартале. Доля превышения доходов снизилась до 36%, что составляет менее половины от показателя предыдущих двух кварталов, что указывает на отражение давления со стороны снижения основных процентных ставок и низких темпов роста кредитования.

В качестве компенсации за это повысилась эффективность потребления, при этом ни один крупный кредитор не ошибся с прогнозами, а доля перевыполненных результатов увеличилась до 40% по сравнению с 7% в предыдущих двух кварталах.

Качество кредитов остается устойчивым. При поддержке затрат и устойчивости издержек риска, прогнозов по основной прибыли на акцию, банки, представившие лучший результат, составили 68%, а те, кто не оправдал ожиданий, — всего 8%.

Ожидания в отношении будущих процентных ставок в зоне евро и Соединенном Королевстве в последние месяцы возросли, при этом экономисты теперь ожидают, что процентные ставки в зоне евро упадут не более чем на 25 базисных пунктов в течение следующих 12 месяцев, прежде чем они начнут расти.

Ожидается, что эти прогнозируемые повышения приведут к увеличению процентной ставки до 2,6% через три года (по сравнению с 2% сегодня) в зоне евро и примерно до 4% в Великобритании — в соответствии с текущей процентной ставкой, но с ростом с низкого уровня около 3,5%, наблюдавшегося год назад. Окончание цикла снижения процентных ставок, за которым последует новое повышение, должно поддержать перспективы доходов банков в 2026-2028 годах.