- Siemens AG успешно рационализировала свою структуру, но упустила десятки миллиардов евро прибыли из-за продажи акций Siemens Energy, когда их цена была на самом дне.

- В то время как портфель программного обеспечения Siemens AG находится под давлением из-за опасений в отношении искусственного интеллекта, Siemens Energy процветает как ключевой поставщик газовых турбин для энергоемких центров обработки данных.

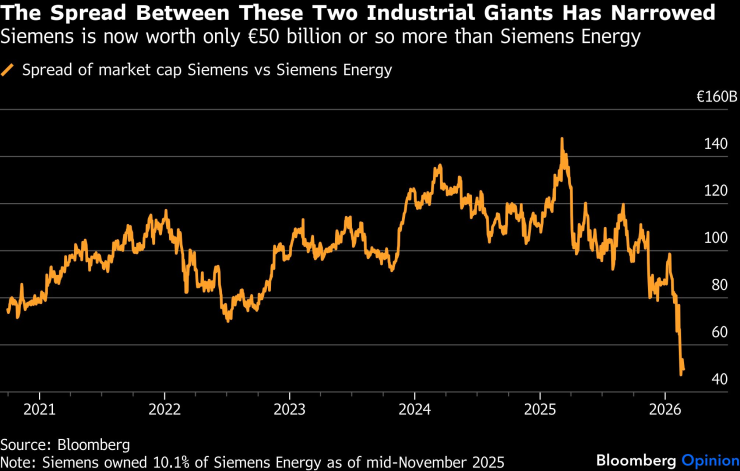

- Разрыв в рыночной капитализации между двумя компаниями сократился до 50 млрд евро, что подчеркивает, как «выброшенные» энергетические активы становятся новыми фаворитами инвесторов.

Представьте себе, что Siemens AG и Siemens Energy AG по-прежнему остаются одной компанией. На бумаге это была бы третья по стоимости компания в Европе с общей рыночной капитализацией около 320 миллиардов евро. Крупнее его только голландский производитель полупроводникового оборудования ASML Holding NV и фармацевтический гигант Roche Holding AG.

Но даже несмотря на то, что две бывшие индустриальные отстающие страны получают выгоду от огромных капиталовложений технологических компаний, их привлекательность в глазах инвесторов начинает ослабевать. Спор идет о том, будут ли они продолжать получать прибыль от бума искусственный интеллект или будет затронут этим.

Изменение настроений подчеркивает проблемы распределения капитала в эпоху искусственного интеллекта и подводные камни для инвесторов.

Состояние двух немецких гигантов превышает 300 миллиардов евро. Siemens Energy сокращает разрыв со своей бывшей материнской компанией.

Смена караула

Siemens специализируется на автоматизации производства, электрификации и системах управления зданиями. Он превосходно сочетает машины с цифровой сферой и может использовать огромное количество ценных производственных данных.

В элегантной куртке-бомбере генеральный директор Роланд Буш на выставке Consumer Electronics Show в январе лирически рассказывал о том, как компания возглавит промышленную революцию в области искусственного интеллекта. В свою речь он включил участие главы корпорации Nvidia Дженсена Хуана, который тоже любит корпоративный образ рок-звезды.

Но сегодня Siemens производит программное обеспечение, а не только средства производства. По данным Morgan Stanley, на долю промышленного программного обеспечения в этом году пришлось около 12% основных продаж. До недавнего времени эта тенденция была положительной, но внезапно инвесторы снова обратились к аппаратному обеспечению, которое считается более безопасным убежищем в шторме искусственного интеллекта.

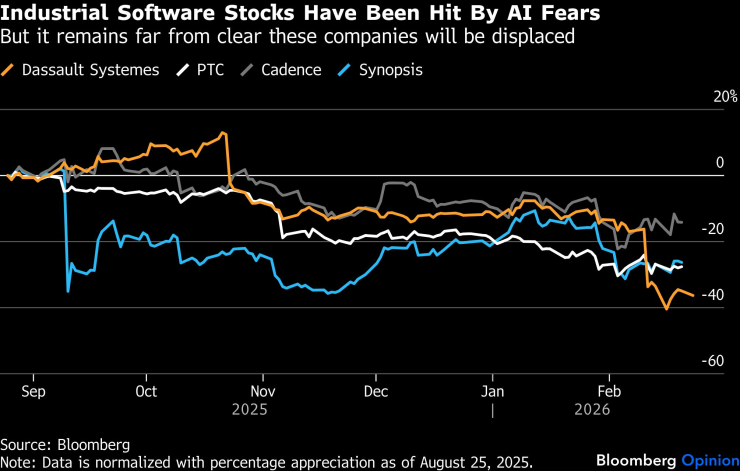

Акции конкурентов промышленного программного обеспечения, таких как Dassault Systemes SE, упали из-за предполагаемой угрозы – остается неясным, оправдано это или нет. Следовательно, воспринимаемая ценность деятельности Siemens в области программного обеспечения теперь ниже. Акции упали на 13% с момента достижения рекордного максимума в середине февраля.

Напротив, бывшая энергетическая дочерняя компания компании выглядит относительно безопасной, поскольку производит газовые турбины, которые питают энергоемкие центры искусственного интеллекта. Пока спрос ненасытен.

Разрыв в рыночной стоимости двух компаний Siemens сократился примерно до 50 миллиардов евро с почти 150 миллиардов евро прошлой весной, хотя выручка и прибыль Siemens AG намного выше.

Разрыв между этими двумя промышленными гигантами сократился. Сейчас компания Siemens стоит всего примерно на 50 миллиардов евро больше, чем компания Siemens Energy.

«Когда вы думаете, что выигрываете, это не так», — объясняет Бен Аглоу, управляющий директор Oxcap Analytics. «Siemens внезапно оказалась под давлением, поскольку рынок обеспокоен тем, что дела могут оказаться не такими, как мы думали, в то время как Siemens Energy получает более высокую оценку благодаря постоянно улучшающемуся прогнозу».

Получил ли Siemens прибыль от продажи Siemens Energy

Такое изменение иерархии было немыслимо всего несколько лет назад. Siemens выделила свое энергетическое подразделение в 2020 году после падения спроса на газовые турбины. В 2023 году на фоне огромных убытков и проблем с качеством ветроэнергетического бизнеса компании Siemens Energy пришлось запросить финансовые гарантии у правительства Германии.

Благодаря прямой продаже акций Siemens Energy, передаче некоторых из них своему пенсионному фонду (который их продал) и решению не участвовать в увеличении капитала выделенного подразделения в 2023 году материнская компания сократила свою долю всего до 10% к концу 2025 финансового года. После разделения ему и пенсионному фонду принадлежало 45%.

Руководство Siemens охарактеризовало выделение как «пример конкретизации стоимости». Я согласен. Однако, продав акции, когда их цена была низкой, компания упустила десятки миллиардов евро.

Акции Siemens Energy выросли примерно на 2300% по сравнению с минимумом в 2023 году. Заказы и денежный поток компании значительно выросли, поскольку она входит в тройку крупнейших мировых поставщиков газовых турбин наряду с GE Vernova Inc. и Mitsubishi Heavy Industries Ltd.

Siemens — не первая промышленная компания, недооценившая будущую звезду. Выделение Royal Philips NV из ASML оказалось намного дороже: рыночная стоимость производителя литографического оборудования сейчас в 19 раз превышает стоимость компании Phillips, которая продала свою последнюю долю в ASML в 2004 году.

Тем не менее, Siemens стабильна

Конечно, трудно себе представить, что газотурбинный и электросетевой бизнес Siemens будет так высоко цениться в составе конгломерата. Многолетние усилия Siemens по оптимизации своей громоздкой структуры, безусловно, окупились.

Компания, которая в прошлом была известна неприятными сюрпризами в своих доходах, сегодня стала гораздо более прибыльной, целенаправленной и надежной. Ее акции также оцениваются гораздо выше, чем раньше, хотя все еще с дисконтом по сравнению с такими отраслевыми конкурентами, как Schneider Electric SE, у которой большая доля продаж, связанных с центрами обработки данных.

Siemens продала ряд других непрофильных предприятий и готовится сократить свою долю на две трети в зарегистрированной на бирже компании Siemens Healthineers AG, занимающейся технологиями в области здравоохранения, продав 30% своих акций своим собственным акционерам.

Руководство холдинга сравнило изменения в своем портфеле с частным капиталом и так же, как и частный капитал, вложило много средств в приобретение программного обеспечения. Была надежда, что инвесторы будут аплодировать промышленным компаниям за их инвестиции в высокодоходное программное обеспечение, приносящее стабильный доход. Однако сейчас возникают вопросы по поводу уплаченных цен.

Акции промышленного программного обеспечения пострадали из-за опасений, связанных с искусственным интеллектом. Но пока неясно, будут ли эти компании вытеснены

В прошлом году Siemens потратила около 15 миллиардов долларов на приобретение Altair Engineering Inc. и Dotmatics, которые производят программное обеспечение для промышленного моделирования и программное обеспечение для исследований и разработок в области биологических наук соответственно. Обе сделки были оценены во впечатляющую 15-16-кратную прибыль.

В целом с 2007 года компания Siemens инвестировала около 28 миллиардов евро в создание своего портфеля программного обеспечения. Это сделало ее лидером в области глубоко специализированных технологий, таких как программное обеспечение для управления жизненным циклом промышленных товаров и создания цифровых копий продуктов, заводов и производственных процессов. Его инструменты используются полупроводниковыми компаниями, такими как Нвидиа для проектирования чипов.

Я сомневаюсь, что эти вещи действительно уязвимы для изменений, вызванных ИИ. Современные фабрики не могут позволить себе галлюцинации искусственного интеллекта или игнорировать законы физики. «Сименс» ожидает, что ее программные инструменты будут усовершенствованы агентами искусственного интеллекта, а не вытеснены ими.

Компании-разработчики программного обеспечения более изолированы из-за «глубокой интеграции рабочих процессов, устоявшейся пользовательской базы и высоких рисков ответственности», пишет старший аналитик Bloomberg Intelligence Нирадж Патель.

Тем не менее, мы, вероятно, еще не пережили последнюю панику вокруг ИИ среди специалистов производства. Кто знает, чего Anthropic PBC и подобные компании добьются в будущем?

Работа в Siemens Energy

Siemens Energy, с другой стороны, находится в менее уязвимом положении. Рекордная сумма заказов в 146 миллиардов евро (почти половина из которых приходится на техническое обслуживание) заставит ее работать на долгие годы.

По данным компании, только 25% спроса на газовые турбины приходится на центры обработки данных, а это означает, что есть и другие источники роста, если технологические гиганты перестанут тратить деньги. Хотя акции недешевы, их предполагаемая прибыль в 42 раза меньше, чем у американского конкурента GE Vernova, акции которой торгуются почти в 60 раз.

Заказы на газовые турбины стали самыми высокими за четверть века | В центре возрождения газа — дата-центры, потребляющие много электроэнергии

Siemens Energy сталкивается с призывами рассмотреть возможность сокращения собственного портфеля. Активист Ananym Capital утверждает, что проблемную деятельность компании по производству ветряных турбин следует выделить.

Руководство компании предпочитает выжидать, что вполне объяснимо, учитывая перипетии энергетического бизнеса. Подразделение по энергия ветра вот-вот снова выйдет на уровень безубыточности, и хотя американский президент Дональд Трамп презирает возобновляемые источники энергии, в какой-то момент миру придется прекратить сжигать такое количество углеводородов.

Пока европейские политические лидеры обсуждают, какие отрасли следует поддерживать в мире, где они больше не могут полагаться на своего старого союзника Соединенные Штаты, пример Siemens показывает, насколько трудным может быть такой выбор. Вчерашние отказы могут стать завтрашними победителями. И наоборот.

Крис Брайант — обозреватель Bloomberg Opinion, базирующийся в Берлине, пишущий о промышленных компаниях Европы и ранее работавший репортером в Financial Times.