- Трейдеры все больше обеспокоены тем, что ралли фондового рынка в этом году может закончиться, поскольку индекс S&P 500 демонстрирует самый большой недельный диапазон с июня.

- Цена опционов на биржевой фонд Invesco QQQ Trust Series 1 колеблется вблизи самого высокого уровня с августа 2024 года по сравнению с ценой на SPDR S&P 500 ETF Trust, поскольку трейдеры платят за фиксацию прибыли, особенно в технологическом секторе.

- По словам основателя Asym 500 Рокки Фишмана, премия за риск волатильности остается относительно высокой: шестимесячный VIX редко имеет большую премию к шестимесячной реализованной волатильности S&P 500.

Трейдеры все больше обеспокоены тем, что ралли фондового рынка в этом году может закончиться.

Индекс S&P 500 только что показал самый большой недельный диапазон с июня, а сильные результаты Nvidia Corp. и заверения Дженсена Хуанга о том, что искусственный интеллект не находится в пузыре, мало успокоили нервы инвесторов. Между тем, биткойн потерял около трети своей стоимости с момента достижения рекордного максимума в прошлом месяце, и опасения по поводу темпов сокращения Федеральной резервной системы растут.

Хотя индекс S&P 500 в этом году все еще вырос более чем на 12%, трейдеры платят за то, чтобы зафиксировать прибыль, особенно в сфере технологий. Цена опционов биржевого фонда Invesco QQQ Trust Series 1 колеблется вблизи самого высокого уровня с августа 2024 года по сравнению с ценой на SPDR S&P 500 ETF Trust.

Опасения по поводу пузыря искусственного интеллекта стимулируют объемы технологических операций

Добрый день для выхода на пенсию

Технологические опасения вышли на передний план в четверг, когда ранний скачок после отчета Nvidia быстро изменился. В тот день рынок продемонстрировал самое резкое движение вверх-вниз с 8 апреля на фоне распродажи вокруг тарифов, а индекс волатильности Cboe закрылся на самом высоком уровне с апреля.

«Тот, кто вчера купил пут-опционы на вершине, может выйти на пенсию сегодня», — пошутил в пятницу Вук Вукович, директор по инвестициям Oraclum Capital, хедж-фонда, действующего на рынке краткосрочных опционов. Моменты рыночного стресса, такие как день падения в четверг, «полезны для нас», сказал он, «потому что, когда вы покупаете объем, а объем резко возрастает, именно тогда вы получаете наибольшую прибыль».

Он отметил, что продавцы опционов не выходили на рынок до пятницы, что привело к снижению VIX. Вукович ожидает, что волатильность снова снизится перед Рождеством, хотя он предсказывает еще один всплеск до конца года.

Премия за риск волатильности – разница между подразумеваемыми и реализованными колебаниями – остается относительно высокой, сказал основатель Asym 500 Рокки Фишман. В заметке для клиентов он отметил, что шестимесячный VIX редко имел большую премию к шестимесячной реализованной волатильности S&P 500.

Долгосрочная премия за подразумеваемую волатильность

Стратеги по деривативам на акции Barclays Plc, в том числе Стефано Паскаль, назвали спад «достаточно ограниченным», но нашли его «немного озадачивающим», учитывая устойчивую экономическую картину и хорошие результаты отчетности, особенно крупных технологических компаний. В сообщении на прошлой неделе они пришли к выводу, что распродаже способствовали опасения по поводу пузыря искусственного интеллекта и снижение оптимистичных настроений со стороны ритейлеров, что подчеркивает опасения по поводу капитальных расходов.

Биткойн-крах

Последний спад в технологическом секторе совпал с падением цены биткойна, чувствительность которого к индексу Nasdaq 100 возросла в последние недели. Биткойн торговался около $88 000 в понедельник утром после падения более чем на 2%.

«Корреляция с Nasdaq с кредитным плечом очень высока», — сказал Вукович, имея в виду такие фонды, как ProShares UltraPro QQQ ETF. Трейдеры опционов на Уолл-стрит рассматривают биткойн как чисто рискованный актив, а не как средство защиты от волатильности рынка, как когда-то воспринималась криптовалюта, сказал он.

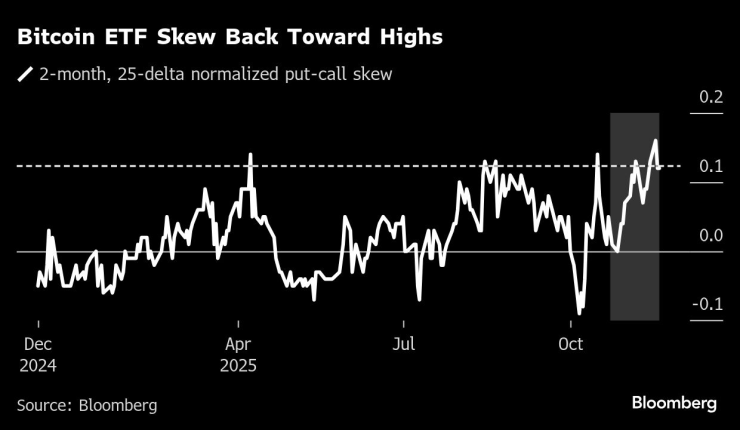

Биткойн стал более чувствительным к технологическим движениям

Как и в случае с QQQ, коэффициент пут, отражающий стоимость хеджирования от падения, увеличился для ETF iShares Bitcoin Trust, сигнализируя о том, что инвесторы обеспокоены дальнейшим снижением. Фонд, известный под тикером IBIT, потерял почти $2,2 млрд активов в ноябре после притока более $27,6 млрд в этом году.

В пятницу инвестор купил опционы пут на ETF на сумму 43 доллара, финансируемые за счет продажи опционов колл на сумму 52 доллара, — позиция, защищающая от падения биткойнов ниже минимумов начала апреля. Так называемый разворот риска позволил бы трейдеру продать 10 миллионов акций IBIT при дополнительном 9%-ном снижении в течение следующих четырех недель, рискуя при этом потерять возможность восстановления.

В конце недели некоторые трейдеры начали обналичивать ставки с более высокой волатильностью, что часто наблюдается после больших колебаний цен. По данным участников рынка, в четверг и пятницу было продано более 250 000 спредов колл-опционов VIX 25/30 декабря. Судя по данным об открытых позициях, торги, похоже, закрывают позицию, которая была размещена в начале ноября.

«Я бы не сказал, что люди спешат монетизировать хеджирование, иначе у вас не было бы очень большой премии за риск волатильности», — сказал в интервью Фишман, бывший стратег Goldman Sachs Group Inc. «Я думаю, что среди всех монетизаторов хеджирования, вероятно, есть люди, которые в то же время обеспечивают большую защиту».