- Рынки недооценивают шок предложения из-за нарушения потоков нефти через Ормузский пролив, поскольку процентные ставки слишком низкие, запасы слишком высоки, а доллар недостаточно силен.

- Этот сбой привел к росту цен на сырьевые товары и, вероятно, будет иметь стагфляционный эффект, повышая общую инфляцию и одновременно оказывая давление на спрос.

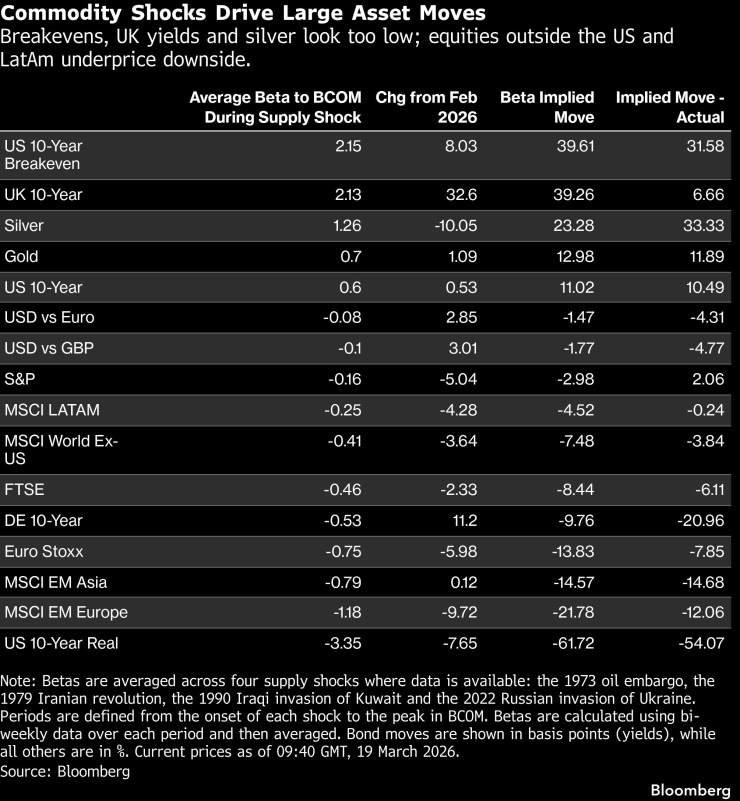

- Цены на активы, включая точки безубыточности в США, доходность в Великобритании, драгоценные металлы и акции в некоторых регионах, выглядят слишком медвежьими по сравнению с движением фондового индекса Bloomberg, что предполагает значительно большую коррекцию, чем предполагается в настоящее время.

Рынки недооценивают шок в поставках в результате нарушения потоков нефти через Ормузский пролив. Процентные ставки слишком низки, акции слишком высоки, а доллар недостаточно силен против движения сырьевых товаров.

Отключение электроэнергии привело к значительному повышению цен на большинство товаров, и быстрое разрешение кризиса кажется маловероятным. То, что рынки привыкли воспринимать как временное геополитическое событие, теперь превратилось в настоящий шок предложения.

Цены на сырье выросли

Подобные эпизоды по своей сути являются стагфляционными: они повышают общую инфляцию, одновременно оказывая давление на спрос, поскольку домохозяйства тратят больше на предметы первой необходимости, такие как отопление, и меньше на дискреционные товары.

Это токсичная комбинация для рынков, повышающая вероятность одновременной распродажи облигаций и акций. Для акций это означает более высокие производственные затраты и меньшую способность переложить эти затраты, что приводит к сокращению рентабельности. Ситуация усугубляется ростом доходности с поправкой на инфляцию и соответствием «ястреб» изменения со стороны центральных банков. Более сильный доллар еще больше усиливает воздействие, особенно для импортеров энергоносителей и развивающихся рынков.

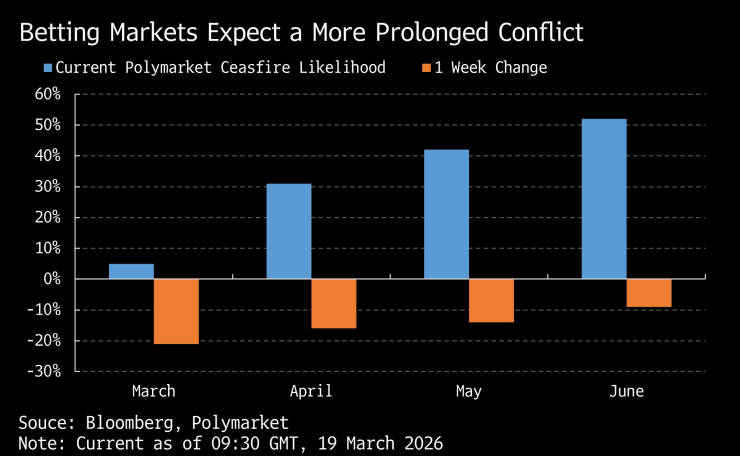

Букмекерские рынки ожидают более продолжительного конфликта

Чтобы оценить ожидаемые движения рынка в результате иранского конфликта, я исследую взаимосвязь между ценами на активы и сырьевые товары в условиях четырех предыдущих шоков предложения сырьевых товаров. Судя по текущему изменению товарного индекса Bloomberg (BCOM), эти бета-коэффициенты предполагают значительно более значительные коррекции, чем предполагаются в настоящее время.

Товарные шоки приводят к значительным движениям активов | Точки безубыточности, доходность Великобритании и серебро выглядят слишком низкими; акции за пределами США и Латинской Америки недооценены

По ряду активов различия значительны. Точки безубыточности по доходностям в США, Великобритании и драгоценным металлам выглядят слишком низкими по сравнению с движением BCOM. Акции в большинстве регионов за пределами США и Латинской Америки кажутся недооцененными из-за падения, при этом наибольшая уязвимость наблюдается на развивающихся рынках. Эти региональные различия отражают тот факт, что азиатские и европейские экономики являются в первую очередь импортерами энергии, а США и Латинская Америка — экспортерами.

Конечно, есть структурные отличия от предыдущих эпизодов. В частности, в 2019 году США стали чистым экспортером энергоносителей, изменив соотношение доллара с ценами на сырьевые товары. Сейчас доллар получает выгоду как от спроса на активы-убежища, так и от улучшения условий торговли (однако среднее значение бета, указанное в таблице, превышается в трех первых эпизодах, когда США были импортером энергоносителей, что приводит к отрицательному значению бета).

Говоря более непосредственно о шоке, вызванном российско-украинской войной, нефть марки Brent выросла примерно на 32% с момента вторжения до своего пика более трех месяцев спустя. Спотовый индекс доллара Bloomberg первоначально отставал, поскольку рынки оценивали экономические последствия, но в конечном итоге через несколько месяцев достиг пика в 15%. На этот раз цена нефти Brent выросла примерно на 56% с начала войны, но общий доллар вырос чуть более чем на 2%.

Региональное присутствие также имеет значение. В 2022 году европейские акции продемонстрировали наибольшую чувствительность к росту цен на энергоносители из-за их прямой зависимости от России, тогда как в 1990 году влияние было более выраженным в Азии. Сегодня, когда Азия все больше зависит от товарных потоков через Ормузский пролив, риски ухудшения ситуации там кажутся более значительными.

Что касается процентных ставок, то доходность 10-летних облигаций США росла во всех четырех случаях, хотя коэффициент бета сильно варьировался. Имеющиеся данные показывают, что точки безубыточности имеют тенденцию резко повышаться вместе с инфляцией, в то время как реальная доходность отражает баланс между более слабым ростом и ожиданиями ужесточения политики.

Политические реакции подтверждают этот тезис. Ни в одном из этих эпизодов Федеральная резервная система не снизила процентные ставки; трижды он повышал их, а в 1990 году прекратил, хотя находился в цикле смягчения. Налогово-бюджетная политика могла бы обеспечить некоторую краткосрочную поддержку роста и акций, но, поскольку большинство развитых стран уже испытывают давление дефицита, это, вероятно, будет сопровождаться более высокой доходностью, ограничивая любое положительное влияние на рисковые активы.

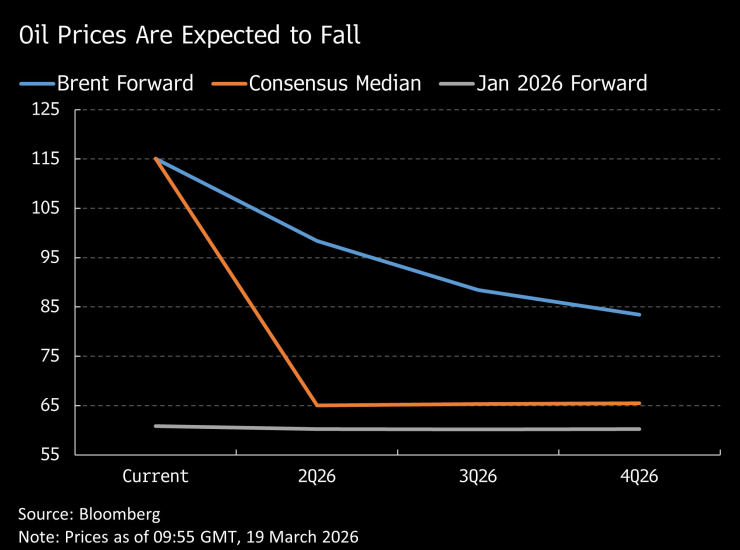

Ожидается падение цен на нефть

Рынки, похоже, не хотят полностью осознавать негативные последствия роста цен на энергоносители. Возможно, инвесторы в сырьевые товары более пессимистичны в отношении геополитических рисков, чем инвесторы в финансовые активы, как заметил Саймон Уайт. При этом, несмотря на смягчение настроений в последние дни из-за атак на энергетическую инфраструктуру, форвардные кривые продолжают отражать ожидания снижения цен на энергоносители в будущем.

Это создает явное напряжение. Либо цены на сырьевые товары падают, подтверждая текущие цены, либо макроэкономические последствия начинают проявляться в данных. В последнем случае и облигации, и акции остаются уязвимыми, будь то резкая переоценка из-за негативных новостей или более постепенная коррекция по мере изменения ожиданий.

Скайлер Монтгомери Конинг — макростратег, пишущий для Bloomberg. Наблюдения, которые она делает, являются ее собственными и не претендуют на роль инвестиционного совета.