Первая половина года была геополитическим горячим беспорядком. Хаотический подход президента Дональда Трампа к обязанностям, эскалационный военный конфликт на Ближнем Востоке, продолжающаяся война в Украине и экзистенциальная угроза организации Северного Атлантического договора покинула финансовые рынки … в значительной степени невредимыми? Акции мира находятся в хорошем здоровье, доходность государственных облигаций спокойна, а нефть торгуется в соответствии с его пятью годами. Доллар — единственная жертва, теряющая позиции против всех своих конкурентов за последние шесть месяцев.

Итак, остальная часть 2025 года будет следовать той же модели, верно? Что ж, тако — «Трамп всегда сдается» — будет рассмотрен в начале этого месяца, когда обязанности закончатся. Независимость Федерального резерва, по -видимому, проходит серьезный тест. Фискальные последствия позднего согласия 32 членов НАТО на увеличение расходов на оборону до 5% валового внутреннего продукта будут влиять на рынки облигаций, особенно в Европе.

«Взаимодействие между политикой, экономикой и рынками сделает обозначение пути акций, облигаций, товаров и валют в этом году еще более сложным, чем обычно», — написали мы ранее в году. Козеоражение самого важного человека в мире означает, что поддержание гибкости и готовности к уходу останется самой безопасной стратегией. Короче: будьте осторожны.

Это ваша валюта — и она становится вашей проблемой

Доллар потерял более 10% своим основным конкурентам в этом году, отправив индекс доллара на три года. Хотя это, как правило, хорошая новость для мира, который в последние годы пострадал в том, что дом мировой резервной валюты сосет большую часть доступных инвестиционных потоков, он должен начать беспокоиться о властях США, если он иллюстрирует растущую обеспокоенность по поводу растущего дефицита бюджета. Есть причина, по которой золото находится близко к рекордному высокому уровню.

Долларовая корона встряхнет в долларах США по сравнению со всеми 10 основными валютами в этом году

Точно так же, как средняя доходность государственных облигаций вернулась к уровням, наблюдаемым в период с 2005 по 2014 год (подробнее об этом позже), доллар может ослабить до исторических норм; Среднее значение за последние 20 лет по сравнению с евро, например, составляет около 1,22 долл. По сравнению с примерно 1,17 долл. На данный момент, в то время как для фунтов уровни составляют 1,50 долл. США против 1,27 долл. США. Хотя разговоры во Франкфурте о более глобальной роли евро звучат как желательное мышление, корона доллара как короля валютного мира определенно ускользает.

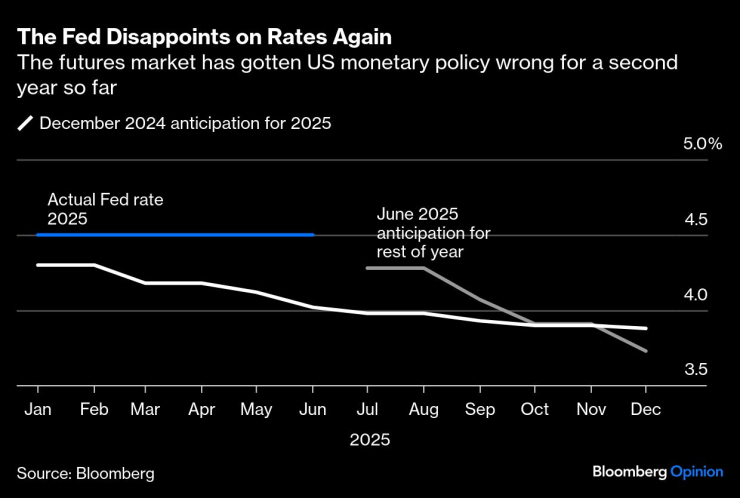

«Выше дольше»-новая мантра процентной ставки США

В конце 2023 года будущий рынок ожидал процентов Федеральной резервной системы с 3,5% до декабря 2024 года; Вместо этого он достиг 4,5%. В конце прошлого года ожидалось, что проценты до сих пор упали до 4%, но все же застряли на 4,5%. Поскольку экономика США и потребители поддерживают мрачные прогнозы экономистов, центральный банк США сопротивляется растущим призывам Белого дома (президент ФРС Джером Пауэлл-«очень глупый человек», согласно последней критике Трампа).

Снова разочарована процентными ставками, рынок фьючерсов путал денежно -кредитную политику США на второй год

Срок действия мандата Пауэлла истекает в мае 2026 года с, вероятно, большей трусовой/гибкостью (выберите в соответствии с вкусом) в принятии требований Трампа и потенциальных наследников в очереди в последние недели, чтобы подтвердить свои качества «голубя»-независимость ФРС в определении денежно-кредитной политики, даже скомпрометированной.

Для облигаций — 3% остаются новыми 1,5%

Средняя 10-летняя доходность государственных облигаций членам G7 практически не колебалась в течение года, но это означает, что 1,5% процентов по кредитам, которые преобладали в течение последнего десятилетия, является отдаленной памятью, с уровнем 3% десятилетия стал новой нормой раньше. Доходность государственных облигаций была немного снижена в этом году, в то время как доходность по облигациям федерального правительства немного увеличилась — последнее на удивление скромное увеличение, учитывая огромный скачок кредитов, запланированных правительством Германии для финансирования увеличения расходов на оборону. Швейцария остается аутсайдером с подрывом процентных ставок в короткой зрелости (подробнее об этом позже).

Долг в два раза дороже, чем доходность государственных облигаций в этом году сохраняется более 3%, что в два раза больше, чем в этом десятилетии, вдвое больше, чем в этом десятилетии

Подтекст Бонда немного сложнее, чем обычно. Вместо действий Центрального банка управлять рынком — Европейский центральный банк был вдвое агрессивным, чем Федеральная резервная система в области содействия политике — увеличение дефицита и постоянная инфляция в настоящее время являются основными проблемами для рынков облигаций. Так что ожидайте, что фокус останется на том, что происходит с более длительным окончанием кривой доходности; Если инвесторы еще больше встряхивают 30-летнего долга, фискальные тревоги должны начать избиваться.

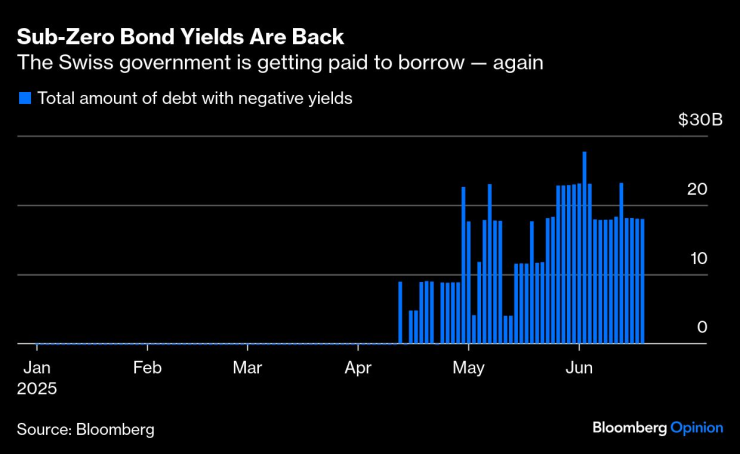

Негатив возвращается, дорогой

Утверждалось, что негативная прибыльность будет удалена и больше никогда не появилась. По крайней мере, это была горячая надежда тех, кто по праву боятся дефляции. Тем не менее, 2025 год представил еще один нежелательный сюрприз, когда Швейцарский национальный банк снизил свою процентную ставку до нуля в этом месяце. В ожидании того, что власть франка и задержка инфляции до минус 0,1% могут привести к дальнейшему снижению до нуля в сентябре, швейцарские государственные облигации со зрелостью до трех лет уже имеют отрицательную прибыльность.

Выход облигаций ниже нулевой доходности | Правительство Швейцарии снова получает деньги, чтобы взять ссуды

Вселенная облигаций с отрицательной доходностью достигла своего пика в удивительном 18,4 триллиона долларов в конце 2020 года. Хотя вряд ли он вернется к этому сценарию, то, что происходит в Швейцарии, является напоминанием о том, что процентные ставки ниже нуля навсегда станут частью инструмента Центрального банка.

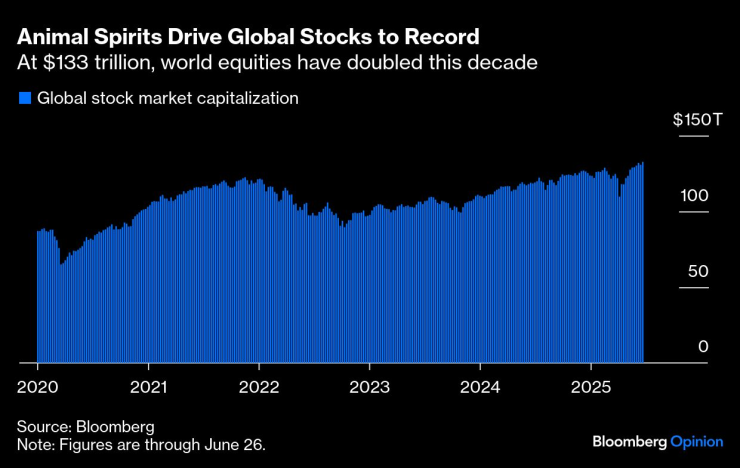

Позитивизм в акциях оказывается невозможным подавлять

Сопротивление бесполезно: восстановление более 20%, которое индекс S & P 500 набрал после первоначального введения обязанностей Трампа в апреле, все говорит. Слишком много инвесторов распроданы, и теперь они вернулись. В этом году фондовые индексы в Европе и Азии опередили своих конкурентов США, расширяют прибыль и увеличивают стоимость мирового фондового рынка до рекордных 133 триллионов долларов.

Положительные чувства подталкивают мировые акции к рекордным 133 триллионам долларов | За 133 триллиона долларов глобальные действия удвоились в этом десятилетии

Что произойдет рядом с обязанностями, никто не может догадаться, поэтому перспективы корпоративной прибыли остаются окруженными сомнениями. Но делать ставку на аппетит инвесторов к акции, независимо от того, насколько он может показаться переоценкой, не является прибыльной стратегией.

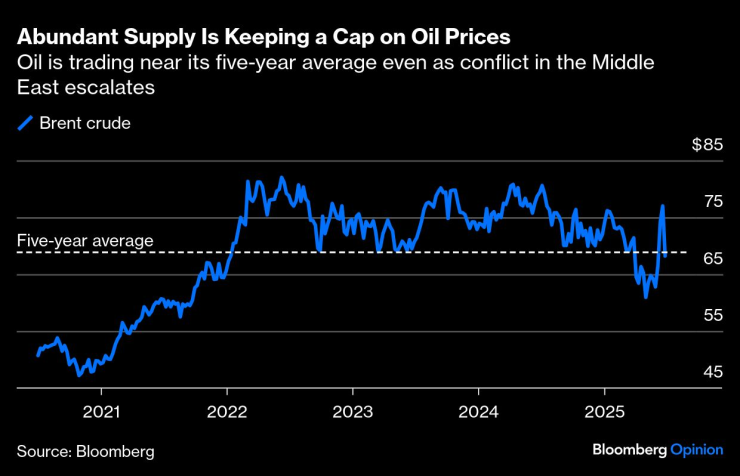

«Мир плавает в нефти»

Глобальный спрос на нефть постепенно растет, но в то же время получается больше нефти. Предложение нефти из Саудовской Аравии достигнет двухлетней кончики 10 миллионов баррелей в день, поскольку Эр -Рияд раздражен тем, что его партнеры OPEC+ превышают свои обязательные квоты. «Мир плавает в нефти», как написал наш коллега Хавьер Блас на прошлой неделе.

Обильное снабжение содержит потолок цен на нефть, нефть торгуется около пяти лет, в то время как конфликт на Ближнем Востоке обостряется

Даже конфликт между Израилем и Ираном только привел к короткому прыжке по цене сырой нефти, которая быстро исчезла, оставив его менее 70 долларов за баррель. С решением OPEC+ повысить производственные квоты и высокие цены, так что производители сланцевой нефти США могут заблокировать свое производство, цены на нефть направляются только в одном направлении.

Марк Гилберт — обозреватель из Bloomberg Mince, который занимается управлением активами. Бывший босс Лондонского бюро Bloomberg News, он является автором книги соучастника: как жадность и секретные соглашения сделали кредитный кризис неотразимым.

Маркус Эшворт — обозреватель Bloomberg, который занимается европейскими рынками. Ранее он был крупным рыночным стратегом в Haitong Securities в Лондоне.