- Во вторник 14 компаний инвестиционного и неинвестиционного уровня заняли средства в Европе.

- Технологические гиперкапиталы США продолжают выходить на рынки корпоративных облигаций евро

- Корпоративные заемщики США начинают держать свои долги в европейских валютах

- Даже известные американские корпорации с низкими кредитными рейтингами, такие как Ford Motor, свободно берут займы в евро.

Погода в этом году была очень плохой, как в буквальном смысле, так и в экономическом плане. Тарифы вступают в силу и отменяются, случайные сообщения на Substack вызывают панику среди инвесторов в программное обеспечение, а США бряцают оружием в Персидском заливе. Но ничто из этого не портит весеннюю атмосферу на европейских кредитных рынках.

Возьмем, к примеру, эту неделю. После нескольких дней, в течение которых президент Дональд Трамп вызвал еще больше беспорядков во всем мире своими тарифами и ваши цели в Иранеупорные покупатели корпоративного долга на Старом континенте снова в игре. Во вторник 14 различных компаний инвестиционного и неинвестиционного уровня заняли средства в Европе, показывая, что рынок открыт для широкого спектра кредитов с различными рисками и сроками погашения.

Американские технологические гиганты, такие как Alphabet, которые вкладывают огромные суммы в центры обработки данных, продолжают выходить на рынки корпоративных облигаций евро, фунта и швейцарского франка, становясь чрезвычайно широко представленными.

Эта динамика сохранится, считают кредитные стратеги Bloomberg Intelligence. В прошлом году было выпущено корпоративных облигаций инвестиционного уровня в евро на рекордную сумму в 143 миллиарда евро под названием «обратные янки» — термин, используемый на рынке для обозначения американских заемщиков, выпускающих облигации в евро. Это составляет четверть всех поставок в единой валюте, и BI ожидает, что в 2026 году эта доля увеличится.

Есть и другие глубокие изменения. Если раньше американские корпоративные заемщики обменивали доходы от продажи иностранных облигаций обратно в доллары, то теперь они начали объявлять дефолт по своим долгам в европейских валютах. На первый взгляд, это делается для финансирования внутренних операций, но существует также элемент хеджирования рисков. валюта США в период большой политической неопределенности в Белом доме.

Европейский центральный банк отреагировал медленно. Но теперь он пользуется возможностью повысить привлекательность евро для международных инвесторов, предлагая доступ к финансированию в евро центральным банкам по всему миру. Это можно использовать во времена стресса и способствует глобальному использованию единой валюты.

Кто берет кредиты в Европе?

Большая часть американских заимствований в Европе поступает, конечно, от крупных банков и транснациональных корпораций, ведущих значительные операции за рубежом. Это способствовало увеличению предложения новых корпоративных и финансовых облигаций, номинированных в евро, до 15% в начале этого года по сравнению с аналогичным периодом 2025 года.

Доходность облигаций США выше по всей кривой. Спред между базовыми индексами США и еврозоны составляет постоянные 150 базисных пунктов. Графика: Bloomberg LP.

Корпоративный долг инвестиционного уровня привлекателен вдвойне, поскольку он не так волатильен, как, казалось бы, «безрисковые» государственные облигации. Постоянное чрезмерное заимствование правительствами снижает блеск их долга по сравнению с корпоративными заемщиками с более устойчивыми балансами (даже если их кредитные рейтинги, как правило, ниже, чем у суверенных эмитентов). Кредитные инвестиции также предлагают большую диверсификацию по различным секторам промышленности и профилям рисков.

Почему европейский долг привлекателен?

Даже известные американские корпорации с низкими кредитными рейтингами, такие как Ford Motor, свободно берут займы в евро, хотя американские эмитенты занимают гораздо меньшую долю рынка высокодоходных долговых обязательств, номинированных в евро, чем десять лет назад.

Помогает также то, что доходность корпоративных долговых обязательств, выраженных в евро, в среднем примерно на 170 базисных пунктов ниже, чем по сопоставимым облигациям США, что делает эту форму заимствования более дешевой для американских компаний. Взамен евроинвесторы получают доступ к технологическим гигантам с более высокими кредитными рейтингами. И доходность по-прежнему привлекательна, учитывая, что это все чаще долговые обязательства с рейтингами А и АА, часто с более длительными сроками погашения.

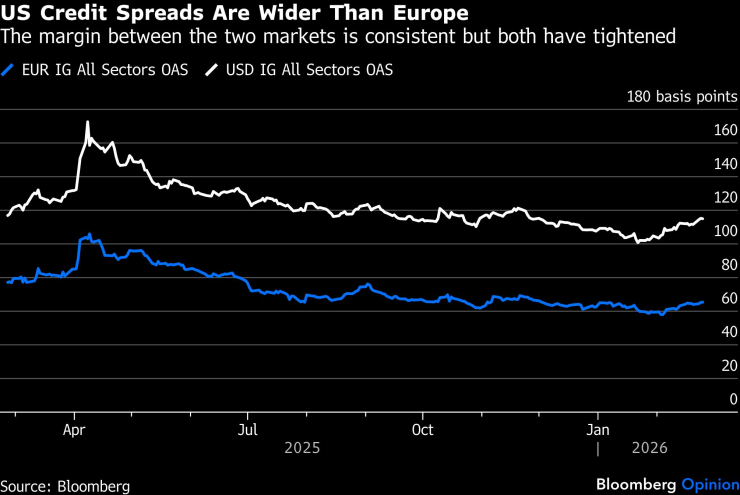

Кредитные спреды в США шире, чем в Европе. Разница между двумя рынками остается постоянной, но оба они ужесточились. Графика: Bloomberg LP.

Кроме того, кредитные рынки евро, похоже, не так подвержены влиянию искусственного интеллекта на традиционные компании-разработчики программного обеспечения. В то время как на такие компании приходится большая часть кредитования прямых инвестиций в США, европейские компании с кредитными рейтингами неинвестиционного уровня, как правило, занимаются более скучными видами деятельности, такими как телекоммуникации и промышленное производство.

Доходность некоторых корпоративных облигаций, котирующихся на европейских и британских листингах, несколько выросла, но ущерб после первых потрясений был относительно ограниченным.

В более широком смысле кредитные рынки евро приобретают глобальное значение как канал привлечения значительных и относительно дешевых средств для международных корпораций. Частично это может со временем утихнуть, если процентные ставки в США упадут, а цена корпоративного долга США последует этому примеру. Тем не менее, глубина европейских рынков долгового капитала, несомненно, улучшается, чего Старый Континент отчаянно добивался. Назовите это дедолларизацией, если хотите. Скорее всего, это просто прогресс.