- В 2025 году инвесторы были с разумным энтузиазмом: потребители в США уберегли крупнейшую экономику мира от рецессии, а центральные банки смягчили денежно-кредитные условия.

- Мировые фондовые индексы достигли нового рекордного максимума, но предстоящий год выглядит менее позитивным, поскольку искусственный интеллект является неким неизвестным явлением, которое может спровоцировать революцию в производительности или погрузить его создателей под непосильное долговое бремя.

- За последние пять лет мировой фондовый рынок вырос почти на 50 процентов, при этом семь крупнейших акций США составляют треть индекса S&P 500, а стратеги Уолл-стрит сходятся во мнении, что в этом году индекс S&P 500 прибавит около 11 процентов.

В 2025 году инвесторы были полны энтузиазма. Американские потребители оставались удивительно устойчивыми, удерживая крупнейшую экономику мира от рецессии. Тарифная буря нарастала и ослабевала, в конечном итоге стабилизировавшись на уровнях, которые все еще соответствуют устойчивому глобальному росту, хотя и на анемичном уровне. Центральные банки по всему миру смягчили денежно-кредитные условия, помогая замедлить рост доходности государственных облигаций на фоне увеличения предложения суверенного долга. Стоимость мировых акций установила новый рекорд. Однако предстоящий год выглядит менее позитивным.

Искусственный интеллект – это известное неизвестное. Он может произвести революцию в производительности своих пользователей; может погрузить своих создателей под непосильное долговое бремя, а усиливающаяся финансовая запутанность между производителями чипов, центрами обработки данных и разработчиками моделей искусственного интеллекта создаст потенциально катастрофический эффект домино в акциях и кредитах. Сторонники этой идеи утверждают, что это похоже на создание транспортной сети для идей, но, как писал историк Эрик Хобсбаум о взрывном росте железнодорожных проектов в «Эре революции», его исследовании с 1789 по 1848 год: «Большинство из них получили довольно скромную прибыль, а многие вообще не получили». Хотя мы не готовы проявлять пессимизм в отношении рынков, бычий настрой становится все менее и менее убедительным.

История двух Кевинов

Умные деньги делают ставку на то, что Дональд Трамп выберет либо бывшего главу Федеральной резервной системы Кевина Уорша, либо Кевина Хассетта, главу президентского Национального экономического совета, вместо Джерома Пауэлла на посту главы ФРС. Ожидается, что обе страны будут, так сказать, более сговорчиво реагировать на требования Трампа о снижении ставок по кредитам. Это не обязательно означает, что оставшиеся члены с правом голоса согласятся с тем, что инфляция побеждена и что рынок труда нуждается в дополнительных экономических стимулах.

Оправдает ли ФРС ожидания в этом году? | Центральный банк провел большую часть 2025 года, поддерживая процентные ставки выше, чем ожидалось. Получит ли рынок ожидаемые сокращения в этом году?

Как показано на графике выше, фьючерсный рынок ожидает как минимум два, а возможно, и три снижения ключевой процентной ставки Федеральной резервной системы в этом году, в результате чего она достигнет 3%. В прошлом месяце Федеральная резервная система заявила, что ожидает только одно сокращение. Перебои с данными, вызванные приостановкой работы правительства США, означают, что трейдеры и политики не просто смотрят в зеркало заднего вида – там туман. Если дальнейшее смягчение денежно-кредитной политики в 2026 году будет рассматриваться как политически мотивированное, а не экономически оправданное, более мягкие условия могут создать проблемы для рынков.

Акции были оценены в 151 418 820 254 310 долларов.

Мировой фондовый рынок, составивший более 150 триллионов долларов, за последние пять лет вырос почти на 50%. Трудно найти кого-либо, кто готов сделать ставку против того, чтобы акции продемонстрировали еще один положительный результат в этом году. Точно так же трудно избавиться от неприятного ощущения, которое концентрация на рынке представляет опасность, особенно если волна ИИ грозит иссякнуть. Семь крупнейших акций США во главе с Nvidia Corp. с рыночной стоимостью почти $4,6 трлн составляют треть индекса S&P 500 по сравнению с 20% три года назад.

Фондовые рынки продолжают ставить рекорды | Общая стоимость мирового фондового рынка достигла рекордных 150 триллионов долларов.

Прогнозисты с Уолл-стрит сходятся во мнении, что S&P 500 прибавит около 11% в этом году, что будет означать четвертый подряд двузначный прирост базового индекса, при этом европейские акции, как ожидается, также продолжат рост на 15% с 2025 года. Стратеги JPMorgan Chase & Co. прогнозируют рост прибыли американских компаний на 10-15% в этом году, что должно помочь поддержать акции. Но если ИИ не сможет выполнить свои трансформационные обещания – или инвесторы откажутся от затрат на создание необходимой инфраструктуры – мы можем увидеть повторение краха доткомов четверть века назад, на этот раз с триллионами, а не просто миллиардами, на кону.

ИИ-оракул рисков

Кредитно-дефолтные свопы Oracle Corp. стали барометром того, как трейдеры хеджируют риск роста кредитов для проектов ИИ. Кредитоспособность Oracle находится в центре внимания из-за ее центральной роли во взаимосвязанных сделках в области ИИ. Его кредиты увеличились более чем в 10 раз в прошлом году, по сравнению с утроением у конкурентов. Ее долгосрочный долг вырос на 40% до $130 млрд, но у нее также есть $250 млрд забалансовых обязательств по аренде по сравнению с рыночной капитализацией в $570 млрд. Относительно низкий кредитный рейтинг BBB по сравнению с другими гипермасштабирующими компаниями, такими как Meta Platforms Inc., Amazon.com Inc. или Alphabet Inc., означает, что Oracle будет сложнее справиться с рыночным спадом.

Инвесторы платят больше, чтобы застраховаться от дефолта Oracle | Свопы кредитного дефолта Oracle подскочили по сравнению с аналогами инвестиционного уровня

В 2025 году было продано инвестиционных облигаций, посвященных искусственному интеллекту, на сумму более 100 миллиардов долларов, и в этом году ожидается еще больше. Согласно данным, собранным JPMorgan, в течение оставшейся части этого десятилетия для инвестиций, связанных с ИИ, в дополнение к кредитам с привлечением заемных средств и высокодоходным долгам может быть привлечено до $1,5 трлн высококачественных облигаций. Первоначально ИИ финансируется за счет денежных потоков или акционерного капитала, но его астрономически дорогое будущее, очевидно, будет обеспечено на долговых рынках. Ой!

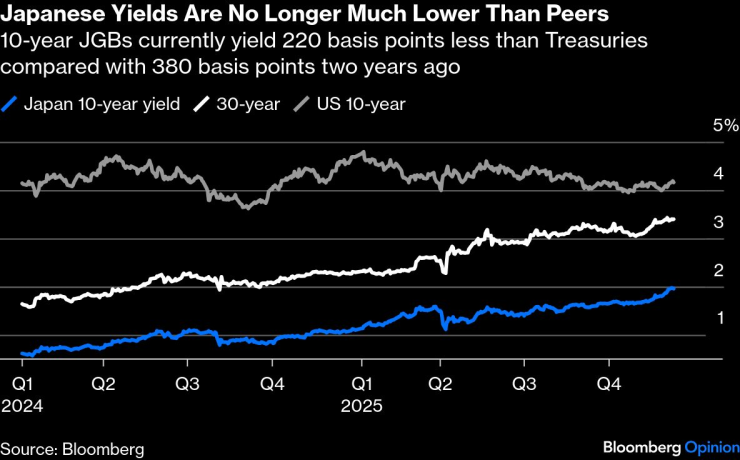

Япония может стать большой проблемой в 2026 году.

Неужели эксперимент Банка Японии по контролю доходности отваливается? Это может иметь глобальные последствия, если ликвидность на финансовых рынках иссякнет. Ключевой межрыночной «смазкой» являются сделки «кэрри» по иене, при которых иностранные инвесторы берут дешевые займы в японской валюте, чтобы воспользоваться спекуляциями в других местах (например, акциями технологических компаний США).

Доходность японских облигаций уже не намного ниже, чем у конкурентов | 10-летние государственные облигации Японии в настоящее время приносят на 220 базисных пунктов меньше, чем казначейские облигации США, по сравнению с 380 базисными пунктами два года назад.

На данный момент это практически осуществимо, поскольку большая часть внешних заимствований приходится на краткосрочные облигации, доходность по которым все еще ниже 1%. Банк Японии повысил официальные процентные ставки в декабре до 0,75%, но действует очень осторожно. Его работе по борьбе с инфляцией в некоторой степени способствовал рост доходности долгосрочных облигаций. Он постепенно сокращает огромный разрыв с процентными ставками центральных банков других стран, что должно поддержать стоимость иены. Это происходит как потому, что японские инвесторы не берут на себя ответственность внутри страны, хотя доходность по 10-летним облигациям в прошлом году почти удвоилась, так и потому, что они сохраняют значительную долю иностранных облигаций. Воздух в кэрри-трейде по иене осторожно сдувается. Тем не менее, японские государственные облигации определенно представляют собой уголок мира с фиксированным доходом, за которым в этом году стоит внимательно следить.

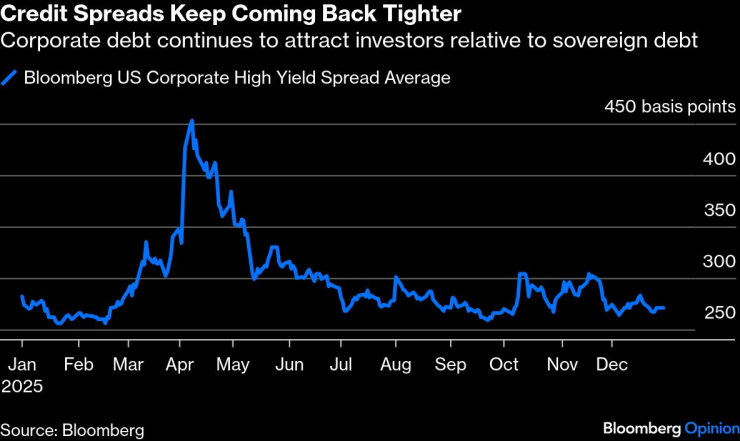

Кредит там, где это необходимо

История 2025 года заключалась в том, что, когда кредитные спреды резко выросли, управляющим фондами не потребовалось много времени, чтобы снова вмешаться. Почему же тогда инвесторы так охотно приобретают корпоративные облигации с такой низкой премией?

Кредитные спреды продолжают ужесточаться | Корпоративный долг продолжает привлекать инвесторов по сравнению с государственным долгом

Увеличение государственных заимствований означает, что корпоративный долг воспринимается как относительно менее рискованный. Рост цен на акции порождает теплые ощущения, что долг успешных компаний также привлекателен. Кредитные фонды с фиксированным доходом предпочитают брать на себя только тщательно контролируемый риск. Речь идет о рентабельности капитала, а не о максимизации рентабельности капитала. Это объясняет, почему многие управляющие облигациями с удовольствием оценивают кредиты, получая (скромную) премию за доходность по сравнению с государственными облигациями. Это помогает им превзойти свои основные показатели и одновременно получить выгоду от дальнейшего снижения ставок центральных банков и падения доходности базовых государственных облигаций. Хотя акции остаются сильными, тенденция к ужесточению кредитных спредов должна продолжиться, хотя корпоративные облигации выглядят дорого.

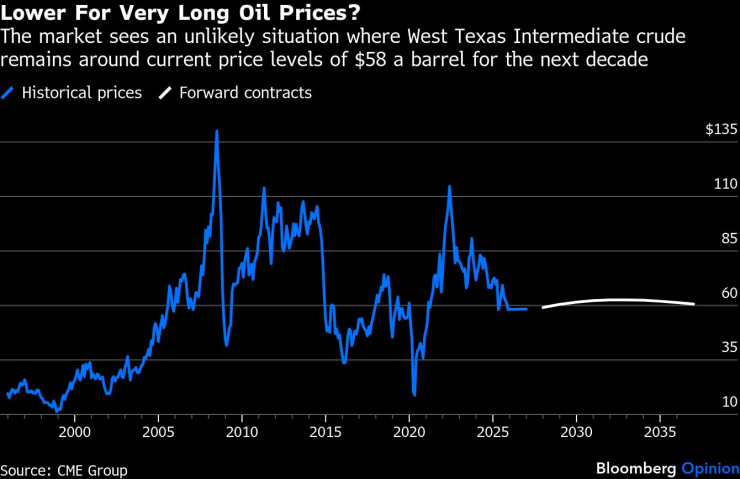

«Мир наводнен нефтью, и цены будут продолжать падать»

Это заголовок статьи Bloomberg News Big Take, опубликованной в прошлом месяце. В ценах на нефть наблюдаются некоторые расхождения, поскольку форвардные цены будут удивительно стабильны до 2030 года, крепко держась на текущем уровне в 58 долларов за нефть West Texas Intermediate. Как есть написал Наш коллега Хавьер Блас, нефть никогда не остается сбалансированной так долго.

Будут ли цены на нефть ниже в течение очень долгого времени? | Рынок видит маловероятную ситуацию, при которой цена нефти West Texas Intermediate останется на текущем уровне в 58 долларов за баррель в течение следующего десятилетия.

Согласно прогнозам ОЭСР, глобальный экономический рост, как ожидается, замедлится в этом году до 2,9% с 3,2% в 2025 году. Однако ожидается, что спрос на нефть вырастет почти на 1 миллион баррелей в день. Цены сдерживает тот факт, что предложение растет еще быстрее, поскольку сейчас начинаются проекты, отложенные из-за пандемии. После 2027 года ситуация может выйти на стадию стабилизации и изменить динамику цен, но до тех пор цены на энергоносители, похоже, будут снижаться.

Биткойн-кризисы утомляют

Биткойн закончил год примерно на том же уровне, что и начал: около 90 000 долларов. Но это была дикая поездка даже по разрекламированным стандартам криптовалюты: ведущая цифровая валюта колебалась на 70% между апрельским минимумом ниже 75 000 долларов США и октябрьским рекордным максимумом в 126 000 долларов США.

В прошлом году Биткойн колебался в пределах 70% | Ведущая криптовалюта упала на 30% по сравнению с октябрьским рекордным максимумом

Итак, вот наше 100%-ное мнение о том, что произойдет с токеном дальше: ¯\_(ツ)_/¯