Долгосрочные кредиты крупнейшей экономике в мире — от Соединенных Штатов до Японии — резко возросли, поскольку инвесторы ставят под сомнение способность правительств покрывать огромный дефицит бюджета.

На этой неделе доходность тридцатилетних связей достигла пика в 5,15% в Соединенных Штатах, приближаясь к последним уровням, наблюдаемым в 2007 году, после чего он немного упал. Те, кто находится в Японии, превышали самые высокие зарегистрированные значения в 1999 году, а аукционы в обеих странах вызывают плохой спрос. Долгосрочные облигации в Соединенном Королевстве, Германии и Австралии также находились под давлением продаж.

Инвесторы предупреждают, что правительства не могут продолжать занимать темпы, с которыми они это делали, когда процентные ставки были близки к нулю, особенно после того, как коммерческая напряженность и инфляция снизила вероятность того, что центральные банкиры резко сняли свою денежно -кредитную политику. В то же время вывод центральных банков и пенсионных фондов с рынков облигаций привел к ограничению на предыдущий надежный источник финансирования.

«Если мы находимся в мире, в котором дефицит и общие уровни долга продолжают расти, и существует более высокий предложение, то уровень процентных ставок, необходимых для их очистки, должен быть немного выше», — сказал Майкл де Пас, мировой лидер процентной ставки по ценным бумагам цитадели. «Это движение урожая не является феноменом только для Соединенных Штатов. Мы видим увеличение урожайности во всем мире. Это идея экспансионистской финансовой политики во всем мире».

Доходность 30-летних жертв поднимается

Параллели были проведены с Соединенными Штатами в начале 1990 -х годов, области евро в 2010 году и Великобритании в 2022 году, когда инвесторы полагаются на короткие должности против облигаций, увеличили стоимость денег до того факта, что правительства были вынуждены сократить свои расходы. Буквально в прошлом месяце президент США Дональд Трамп изменил свой план по навязыванию обязанностей против того, что он назвал «странными» рынками облигаций.

Последствия не останавливаются на рынках облигаций. В среду внезапный рост доходности 30-летних казначейских облигаций США вызвал продажу акций США, при этом индекс S & P 500 упал на 1,6%, что является наибольшим снижением за месяц. Хотя доходность продолжала расти в начале четверга, днем в Нью -Йорке уменьшилась в Нью -Йорке.

Более высокие затраты на государственные кредиты также передаются в бизнес и домохозяйства, которые сталкиваются с более высокими процентными ставками по кредитам, что ограничивает их способность заимствовать или тратить. Это создает обратную связь, в которой дефицит бюджета увеличивается еще больше на фоне более низких налоговых поступлений. Центральным банкам, возможно, придется решить, могут ли они перенаправить свое внимание от инфляции на рост.

«Облигации начинают сигнализировать о том, что что -то в раю неверно», — сказала Кэтрин Камински, крупнейший стратег и менеджер портфеля в Alphasimplex Group. «Фискальная история определенно является частью ее бюджета и заботы о том, как она в конечном итоге будет развиваться».

Вашингтон, где находится крупнейший заемщик, является центром внимания с прошлой недели рейтинги Moody, лишившие правительство последнего самого высокого кредитного рейтинга на основе финансовых тенденций. Доходность казначейских облигаций достигла своего пика в четверг, вскоре после того, как Палата представителей США, налоговое законодательство, подписанное президентом Дональдом Трампом, которое увеличит предел федерального долга на 4 триллиона долларов. Впоследствии они уступили, и к концу четверга они были с несколькими основными очками ниже.

Сумма непогашенных государственных ценных бумаг увеличилась с 4,5 триллионов долларов в 2007 году до почти 30 триллионов долларов США сегодня, а общее соотношение государственных долгов США к сумме экономики увеличилось с 35% в 2007 году до 100%, согласно Бюджетной службе Конгресса.

«Неудивительно, что покупатели боятся питания нестабильных уровней дефицита крупнейших в мире экономик», — сказала Кэтлин Брукс, директор по исследованиям в онлайн -брокере XTB Ltd., добавив, что высококачественные корпоративные облигации выглядят гораздо более привлекательными.

Инвесторы хотят получить больше взамен инвестировать в долгосрочные государственные ценные бумаги

На рынке наблюдается увеличение премии, что инвесторам требуется риск иметь длительный долг в США. Опасения по поводу финансовой политики также подрывают доллар, который обычно побеждает при увеличении.

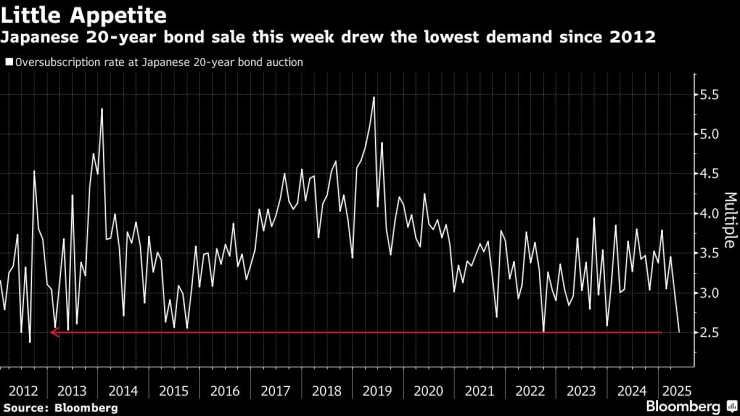

Продажа в Японии с более длинными облигациями погашения особенно резкая. Центральный банк японского языка сокращает свои покупки облигаций, поскольку инфляция ускоряется, но традиционные покупатели, поскольку страховщики жизни в стране не заполняют пробел влево.

Что говорят стратеги Bloomberg …

«Ликвидность японского рынка облигаций ухудшается, поскольку повышенные ожидания инфляции устанавливаются, и неорганизованное увеличение доходности японских облигаций подвергает нас и глобальному риску снижения цены». Пишет Саймон Уайт, макрострараг.

На этой неделе премьер -министр Шигеру Ишаба дал осторожность с точки зрения дополнительных затрат и заявил, что финансовые условия в стране хуже, чем в Греции.

«Баланс между спросом и предложением уже нарушен, и, поскольку это структурная проблема, я не думаю, что он будет легко разрешить», — сказала Мари Ивашита, исполнительный стратег по процентным ставкам в Nomura Securities. «Если Министерство финансов не предпримет действий, все, вероятно, не успокоится».

Согласно Deutsche Bank AG, растущая японская прибыльность представляет угрозу для государственных ценных бумаг США, поскольку это делает их более привлекательными для местных покупателей. Джордж Саравелос, глава подразделения по исследованиям банковских валют, называет недавнее расхождение между прибыльностью облигаций США и японской иеной «наиболее важным показателем рынка, чтобы ускорить финансовые риски в США».

Небольшой интерес к долгосрочным повседневным делам

Конечно, в других регионах были некоторые успокаивающие признаки спроса на долги с долгосрочной зрелостью. Например, Британия продала облигации во вторник за 4 миллиарда фунтов стерлингов со сроком погашения в 2056 году, привлекая заказы за 73 миллиарда фунтов стерлингов с доходностью около 5,40%.

Управление долгами в Великобритании, которое управляет продажами продаж облигаций, уже приняло меры для решения снижения спроса пенсионными фондами — исторически крупным покупателем этих облигаций — путем отвлечения продаж с длинных созреваний. Аналитики Bank of America Corp. Ожидается, что другие страны будут следовать своему примеру и изменять свои условия облигаций в ответ на изменяющуюся динамику спроса.

Доходность немецких долговых документов увеличилась в этом году в результате исторического плана страны потратить миллиарды евро на оборону и инфраструктуру в течение следующего десятилетия.

Давление на облигации, вероятно, усилится, когда Берлин начнет увеличивать свои выбросы для оплаты инвестиций в конце этого или следующего года, особенно после того, как изменения в голландских пенсионных реформах с начала 2026 года устранит основной исторический источник поиска.

Хотя традиционная приверженность Германии к фискальной дисциплине означает, что она обладает большей способностью увеличивать кредиты, чем многие другие правительства, задача заключается в том, что она будет конкурировать с большей предложением долгосрочных связей по всему миру.

«Повсюду, явно существует долгосрочный спрос», -сказал Чаниэль Рамджи, Co -Chair Отдела управления активами Pictet в Лондоне.