Различия в отказе между самыми дешевыми и самыми дорогими акциями (Q1 и Q5 в Russel 1000)

Чрезвычайно недооцененные акции обычно означают более нестабильные инвестиции. В этом случае это не тот случай, когда мы наблюдаем изменение, наблюдаемое только несколько раз за последние два десятилетия, бета -коэффициент стоимости снизился под изменением дорогих конкурентов, что делает дешевый сегмент на рынке выглядеть гораздо более стабильным, чем дорогостоящим.

Возврат, хотя и наполовину ниже, чем пики в 2022 году, стабилизировался на уровне около 10%. Комбинация более низкого риска и стабилизированной прибыли увеличивает аргументы в пользу более дешевых акций, особенно в сочетании с критериями прибыльности и динамики, чтобы избежать ловушек.

Изменение прибыльности

Прибыль компаний, чьи акции падают среди самых дешевых 20% акций Russell 1000 в первом квартале, резко ухудшились за последние три года, причем среднее возвращение примерно с 20% в середине 2022 до 9,8% сегодня.

Поощряет, что снижение стабилизировалось, с возвращением дешевых акций в диапазоне 9-10% в прошлом году. По сравнению с самыми дорогими 20% акциями в Рассел 1000, прибыльность дешевой в настоящее время на 3,12 балла ниже. Это один из самых слабых относительных результатов, наблюдаемых с 2000 года.

Распространенным риском инвестирования в ценные бумаги является «ценностная ловушка» — компании, которые кажутся дешевыми, но остаются таковыми по уважительной причине, часто из -за слабых перспектив роста или структурных дефектов, которые ограничивают вероятность изменения.

Эти акции заслуживают их низких классов и обычно разочаровывают инвесторов, которые надеются вернуться к среднему. Один простой способ снизить этот риск — это объединить стоимость с прибыльностью, сосредоточив внимание на компаниях, которые имеют высокие результаты в обеих областях. Рассел 1000 Примерами таких компаний являются: HR Block, Vornado Reality, Teradata, Booz Allen и Pilgrims Pride.

Сегодняшняя конфигурация значения отражает экстремальные значения 2000 и 2021 годов.

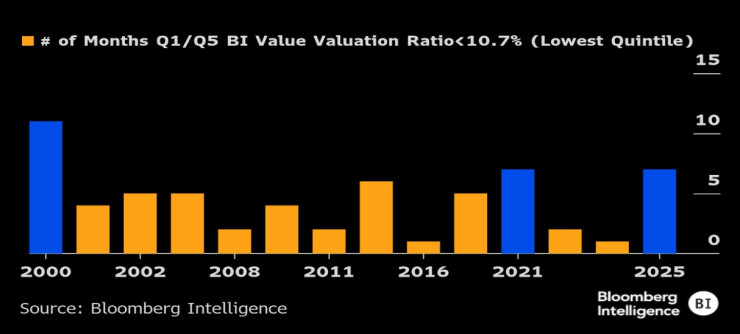

Количество месяцев, в течение которых существует большая разница между оценкой акций компании в первом квартале/Q5

Было несколько периодов, когда самые дешевые 20% акций торгуются с исторически высокими скидками по сравнению с самыми дорогими 20%. Они были замечены в 2000 году, а также в течение семи месяцев в 2021 году и пять месяцев в 2020 году.

Сегодня мы снова находимся на аналогичных уровнях: до сих пор семь месяцев в этом году попадают в самый низкий исторический раздел, который предполагает, что текущая ситуация снова может предположить более дешевые действия.

Уровень Рассела 2000 против S & P 500

Russell 2000 приближается к своей самой большой скидке на S & P 500 финансового кризиса, даже если Федеральная резервная система готовится к снижению процентных ставок. Индекс мелких компаний ценится так, как будто рост невелик, но может быть максимально использовать более легкую денежно -кредитную политику.

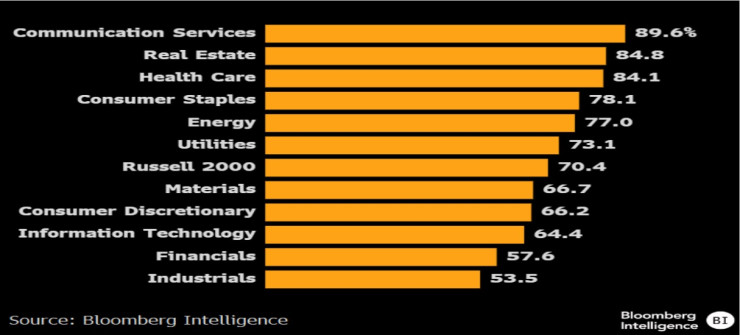

Только три сектора — недвижимость, коммуникации и финансы — торгуются по цене/предполагаемым продажам до пандемии, но более 60% акций достаточных устоявшихся компаний в настоящее время находятся со скидкой. Энергия выделяется как сектор в сложности, с повышенным риском банкротства, но даже там перспектива более дешевого финансирования может предложить спасательные веревки.

Более 60% небольших акций капитализации находятся со скидкой

Презентация акций секторов по сравнению с Russell 2000

Несмотря на прыжок Рассел 2000 на новый исторический уровень, более 60% акций с достаточными данными торгуются ниже среднего за последние пять лет.

Слабые макроэкономические данные и более высокие процентные ставки в течение более длительного периода продолжают оказывать давление на небольшие компании по капитализации, хотя возобновление цикла снижения процентных ставок из Федеральной резервной системы может изменить эту ситуацию.

Относительный множитель Russell 2000 движется близко к своему 17-летнему дну

Более слабая презентация небольших компаний по капитализации в отношении S & P 500 привела к тому, что уровни, близкие к самым низким, с 2008 года. Предварительное соотношение цены/продажи индекса составляет 1,38x, что увеличивается до низкого уровня в 1,15 раза в марте, но ниже пикового уровня с 1,44x в ноябре 202 года.

Эти низкие оценки нуждаются в катализаторе, чтобы вызвать высоту, и возобновление снижения процентных ставок может обеспечить его — если экономика не рецессия. Прогнозы доходов до доходов показывают, что небольшие компании также могут иметь преимущество перед своими более крупными конкурентами с точки зрения роста к третьему кварталу 2026 года.

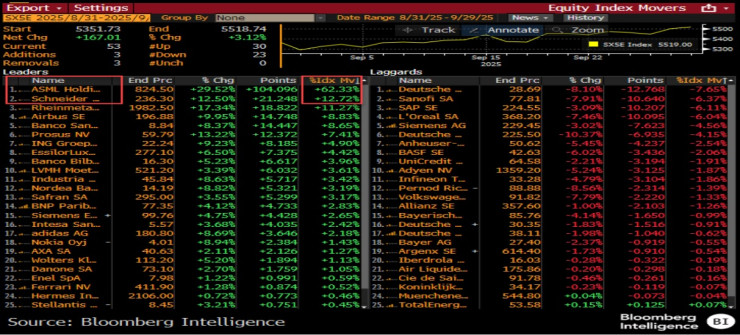

STOXX 50 в сентябре

ИИ был основным двигателем ралли Euro Stoxx 50 в сентябре, а ASML и Schneider Electric отвечали за около 75% высот. ASML выиграла от восстановления Intel после инъекций капитала из Нвидии и правительства США.

Напротив, SAP находится под давлением, поскольку инвесторы опасаются, что ИИ может вытеснить необходимость некоторых приложений, которые создает и поддерживает компания, что повлияет на рост продаж и прибыльность. По цене 225 евро, компания торгуется в 32 раза будущей прибыли, что превышает 10-летний средний показатель в 23 раза.

Европейская оборона также работала, с Rheinmetall и Airbus, внесли 20% для роста индекса.