- Крупнейшие в мире рынки государственных облигаций выглядят все более нестабильными и подверженными внезапным обвалам: во вторник доходность сверхдлинных японских облигаций подскочила более чем на 25 базисных пунктов.

- Здесь действуют как минимум три фактора, включая эффект бабочки, хаотичную смену караула в Японии и использование государственных облигаций в качестве пешки на геополитической шахматной доске с высокими ставками.

- Коренная причина краха государственных облигаций лежит глубже: возникают вопросы о том, имеет ли смысл держать государственные облигации развитых стран, а также о том, есть ли у богатых экономических блоков возможность использовать свои активы в своих интересах.

Это происходит снова. От Японии до США крупнейшие в мире рынки государственных облигаций выглядят все более нестабильными и склонными к внезапным крахам.

Во вторник то, что началось как тихий торговый день в Токио, быстро превратилось в хаос. Доходность сверхдлинных облигаций страны подскочила более чем на 25 базисных пунктов, напомнив аналогичный эпизод в мае прошлого года. На рынке США последовала распродажа, при этом доходность 30-летних облигаций держалась вблизи максимума с конца 2023 года. Японские облигации с более длительным сроком погашения в среду восстановились после того, как министр финансов Сацуки Катаяма призвал к спокойствию.

Тем не менее, стоит задаться вопросом, почему внезапные крахи глобальных облигаций становятся настолько частыми. Действуют как минимум три фактора, начиная с эффекта бабочки.

В Японии мы наблюдаем хаотичную смену караула: давние инвесторы стремятся уйти, но приходят новые покупатели с множеством условий.

В сегменте сверхдлинных облигаций иностранцы были наиболее заметными в последние месяцы, привлеченные более высокими процентными ставками, которые сейчас предлагает Япония. С другой стороны, отечественные страховщики начали продавать свои активы, поскольку у них меньше необходимости держать 40-летние облигации для получения дохода держателям своих полисов. В конце концов, к середине 2025 года стоимость более ликвидных 20-летних облигаций уже превысила 2%.

Смена караула | Иностранцы покупали, а местные страховщики продавали

Когда во вторник началась распродажа в Японии, иностранные управляющие активами поспешили сбалансировать свои портфели. Некоторые снизили риск и покрыли убытки, не зная, насколько плохи могут быть дела. Другие боялись упустить выгоду, продавая казначейские облигации США для финансирования покупки японских облигаций.

В обоих случаях волатильность резко выросла вплоть до Нью-Йорка. Макро-хедж-фонды, специализирующиеся на сделках с паритетом рисков (инвестиционная стратегия, которая распределяет капитал таким образом, чтобы каждый класс активов вносил равный вклад в общий риск портфеля), вероятно, были вынуждены сократить свои запасы облигаций, что усугубило крах.

Но основная причина краха казначейских облигаций США гораздо глубже, чем рост доходности японских облигаций и их побочных доходов. Президент Дональд Трамп выпустил джина из бутылки и не может вернуть его.

В апреле прошлого года Трамп обратил на это внимание и приостановил повышение тарифов для всех стран, кроме Китая – после того, как увидел обвал казначейских облигаций США. В результате государственные облигации стали больше, чем просто финансовым инструментом. Теперь они являются пешками на доске геополитических институтов с высокими ставками. Богатые экономические блоки захотят использовать это в своих интересах.

Сейчас ходят разговоры о том, что европейские страны используют свои облигации на сумму 3,6 триллиона долларов в качестве оружия, чтобы заставить Белый дом отказаться от захвата Гренландии «трудным путем». Делают ли они это на самом деле, не имеет значения. Тот факт, что существует потенциальный крупный продавец, достаточен, чтобы оказать давление на сокращение долга США.

Помимо динамики торговли и инструментов переговоров, существует еще более разрушительный фактор, который может привести к будущим крахам. А именно, имеет ли вообще смысл держать государственные облигации развитых стран?

Уолл-стрит ставит под сомнение модель 60/40. Это классический способ построить портфель, состоящий из 60% акций и 40% облигаций, который служит буфером при падении акций. Но в 2022 году эффект от диверсификации облигаций не материализовался, что привело к худшему году для модели со времен мирового финансового кризиса.

Работает ли портфель 60/40? | Облигации не смогли обеспечить буфер на случай биржевого краха 2022 года.

Morgan Stanley, например, предложил альтернативную стратегию 60/20/20, заменив часть фиксированного дохода золотом, утверждая, что драгоценный металл является лучшей защитой от инфляции. На этой неделе золото достигло нового рекордного максимума.

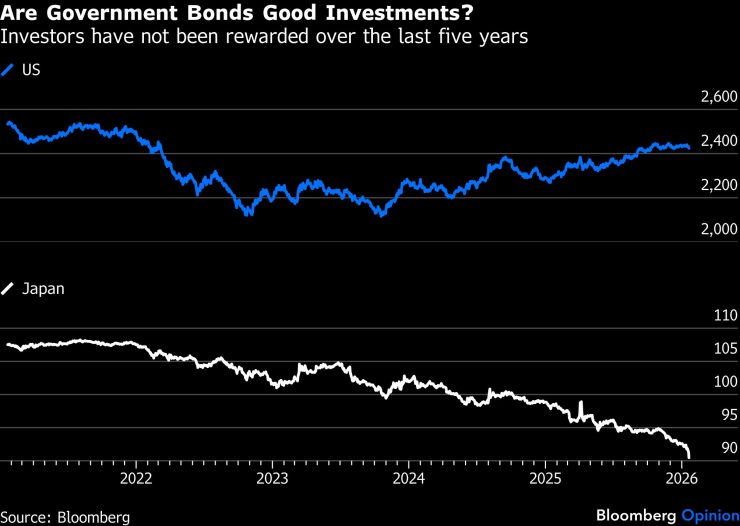

Между тем, с точки зрения общей доходности, государственные облигации развитых стран не принесли вознаграждения долгосрочным инвесторам. Они в минусе, при этом Япония демонстрирует худшие показатели.

Являются ли государственные облигации хорошей инвестицией? | Инвесторы не получали вознаграждения в течение последних пяти лет

Глобальные рынки облигаций выглядят как карточный домик, и возникает вопрос, как они могут повысить ценность портфелей богатства. И худших аварий мы еще не видели.

Шули Рен — обозреватель Bloomberg Opinion, освещающий азиатские рынки. Бывший инвестиционный банкир, она работала репортером по рынку в Barron’s и имеет сертификат CFA.