- Германия обладает огромными золотыми запасами, повышение курса которых приносит значительные бухгалтерские выгоды.

- Продажа части золота могла бы принести доход, но это политически деликатный и рискованный шаг.

- Дебаты усиливаются, поскольку страна ищет средства для инфраструктуры, обороны и роста.

В восьмидесяти футах под улицами Манхэттена находится хранилище Федеральной резервной системы Нью-Йорка, в котором хранятся немецкие золото стоимостью около 220 миллиардов долларов. Возможно, пришло время Германии продать часть этих денег.

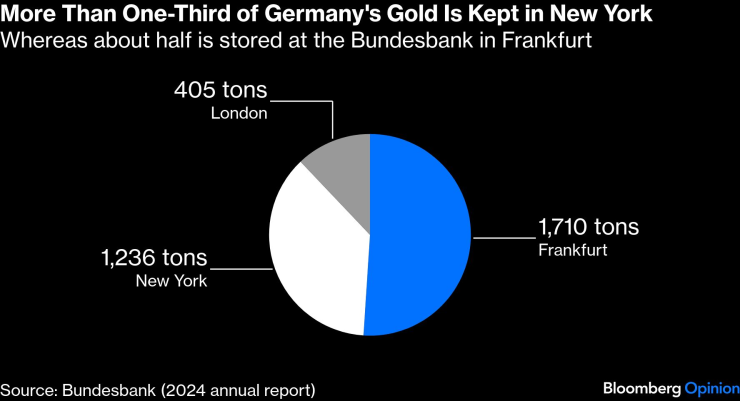

Эта провокационная идея была подпитана недавними призывами оппозиционных немецких политиков и бывшего руководителя исследований Бундесбанка Эмануэля Мёнха репатриировать этот 1236-тонный запас из почти 100 000 слитков. Эти требования прозвучали на фоне подрыва президентом Дональдом Трампом независимости Федеральной резервной системы и его очевидного пренебрежения к союзникам по НАТО.

Политическое обвинение в репатриации

Но возвращение золота домой еще больше обострит отношения между Берлином и Вашингтоном и разозлит Трампа, который явно очень любит золото. Просто посмотрите на его позолоченный облик Белого дома. Намеренно или нет, его непредсказуемое поведение вызвало отток доллара и привело к резкому росту цен на драгоценные металлы.

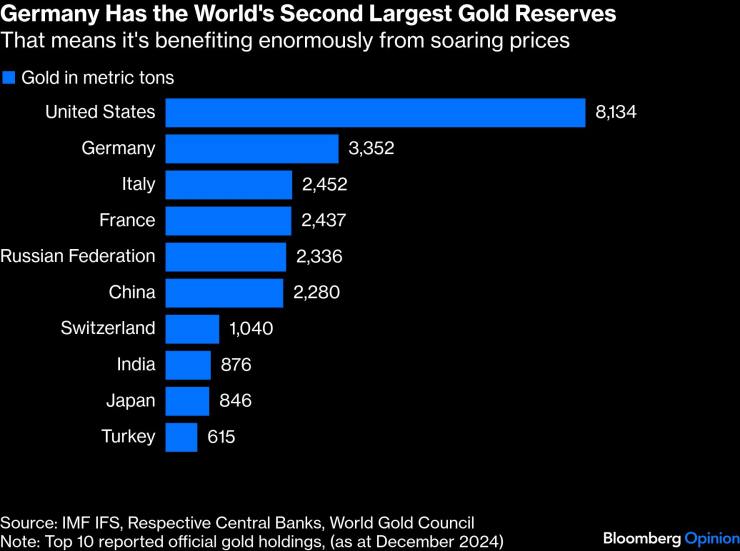

Это стало огромным благом для Бундесбанка, который контролирует золотой запас страны, второй по величине в мире после США. В текущих ценах они составляют около 500 миллиардов евро (599 миллиардов долларов). Это эквивалентно 18% государственного долга и представляет собой почти 19-кратное увеличение с момента введения евро в 1999 году.

Золотой запас Германии приближается к 600 миллиардам долларов. Это примерно в 19 раз больше, чем в 1999 году.

Германия прекратила вывоз 300 тонн золота из Нью-Йорка в 2017 году после внутриполитического давления с требованием большей прозрачности и ужесточения контроля над резервами. Эти активы восходят к послевоенной Бреттон-Вудской системе, когда доллар был обеспечен золотом. Нью-Йорк, наряду с Лондоном, является крупным центром торговли золотом.

Сегодня ни Бундесбанк, ни правящая коалиция не желают репатриировать больше. «Я не сомневаюсь, что наше золото в Федеральной резервной системе Нью-Йорка продолжает храниться в безопасности», — заявил на этой неделе президент центрального банка Йоахим Нагель. Это удивительно, учитывая пренебрежение Трампом институциональных норм. Но Берлин зажат между геополитическими интересами и сложной дилеммой.

У меня есть лучшее решение: почему Германия не продать часть этих акций, воспользовавшись рекордными ценами и высоким спросом?

Германия имеет второй по величине золотой запас в мире. Это означает, что он зарабатывает много денег на высоких ценах.

Почему продажа выглядит заманчивой

Это не инвестиционный совет. Я не знаю, близки ли цены на золото к пику или они продолжат расти. Честно говоря, у меня есть немного золота, и мне хотелось бы иметь больше. Я также понимаю, что призывать Бундесбанк расстаться с частью сокровищ — это почти ересь в стране, пережившей гиперинфляцию в 1920-х годах.

Сегодня практических причин хранить так много золота мало. Будучи членом еврозоны, Германия больше не имеет собственной валюты. Однако национальный запас имеет огромное символическое значение. Продавать его было бы непопулярно.

«Постепенная продажа некоторого количества золота по этим рекордным ценам для сокращения государственного долга имела бы идеальный экономический смысл», — сказал Хольгер Шмидинг, главный экономист Беренберга. «Но с политической точки зрения это было бы опасно. Немцы любят Бундесбанк таким, какой он есть».

Для продажи существует множество институциональных и юридических препятствий. Европейские договоры справедливо защищают независимость национальных центральных банков, о чем мне недавно напомнил спор между Римом и Европейским центральным банком по поводу права собственности на итальянское золото.

Продать товар также будет сложно. Германия подорвала бы цену золота, если бы продала его в больших количествах. Инвесторы могут воспринять такой шаг как признак экономической слабости или как финансирование бюджета за счет денежных средств, в зависимости от того, как используются доходы. Это потребует тщательной хореографии.

Бундесбанк будет категорически против этого. В 2024 году Нагель заявил, что не рассматривает возможность продажи золота «ни на секунду», и он повторил это совсем недавно. Центробанк отказался комментировать эту статью.

Но поскольку золото уже составляет более 80% официальных резервных активов Германии, стоит задаться вопросом, нельзя ли использовать эти запасы более продуктивно. Даже с точки зрения управления рисками неразумно хранить почти все «яйца» Бундесбанка в таком волатильном активе. Хотя центральный банк не является одержимым доходностью хедж-фондом, время для фиксации прибыли может оказаться подходящим.

Германия копила свое золото во время послевоенного бума | В последнее время продает только небольшое количество монет.

Исторический контекст немецкой акции

Подведем итоги: спрос центральных банков способствует стремительному росту цен на золото, наряду с бешеными розничными спекуляциями и так называемыми «торговыми ставками на обесценивание». Соседняя Польша, которая не входит в еврозону, совершает массовые покупки.

Но гораздо большие резервы Германии обусловлены существенным профицитом счета текущих операций со времен Второй мировой войны. Если не считать скромных продаж монетного двора, Бундесбанк сегодня не трогает свои резервы. Около половины хранится во Франкфурте, 12% — в Лондоне, а остальная часть — в Нью-Йорке, где не приносит никакой прибыли.

Более трети золота Германии находится в Нью-Йорке | Около половины находится во Франкфурте.

Сопротивление Бундесбанка продажам было правильным в прошлые десятилетия. Он оставался устойчивым, даже несмотря на то, что другие европейские страны распродавали золото в начале 2000-х годов. Известно, что министр финансов Великобритании Гордон Браун санкционировал продажу около 400 тонн золота в период с 1999 по 2002 год по средней цене 275 долларов за унцию, что принесло 3,5 миллиарда долларов, вложенных в процентные валютные резервы. Сегодня эта сумма стоила бы около 70 миллиардов долларов. Это заставило бы любого задуматься дважды, но давайте двигаться дальше.

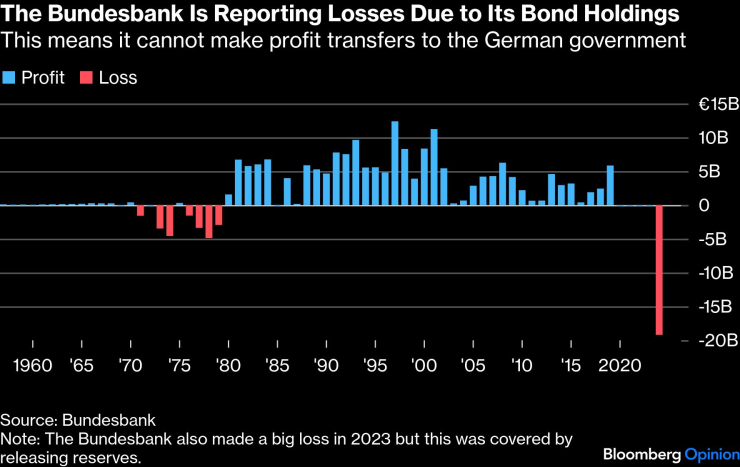

Действительно, резкий рост цен на золотые резервы принес Бундесбанку одно важное преимущество: он компенсировал потери, накопленные после периода количественного смягчения, когда банку пришлось покупать низкодоходные облигации по настоянию ЕЦБ.

Из-за несоответствия между приобретенными активами и процентами, которые он должен платить по депозитам в кредитных учреждениях, Бундесбанк сообщил об убытках в размере около 20 миллиардов евро за последние два года. Но благодаря масштабной переоценке золота его чистая позиция увеличилась до более чем 250 миллиардов евро к февралю 2025 года.

Бундесбанк сообщает об убытках из-за своих облигаций | Это означает, что он не может перечислять прибыль правительству.

Может ли золото финансировать будущее?

К сожалению, немецкие налогоплательщики от этого не выигрывают. Бундесбанк прекратил переводить прибыль правительству в 2020 году и, вероятно, не будет этого делать еще несколько лет из-за выпусков облигаций. Для сравнения, в период с 2010 по 2019 год федеральное правительство получило около 25 миллиардов евро дивидендов от центрального банка.

Именно здесь были бы очень полезны денежные вливания от продажи золота. Германия сталкивается с огромными экономическими, демографическими и финансовыми проблемами. Канцлер Фридрих Мерц откажется от политики жесткой экономии, и страна возьмет взаймы несколько сотен миллиардов евро на новую инфраструктуру и перевооружение, что значительно увеличит долг.

Обеспокоенность заключается в том, что доходы от продажи золота снизят давление на правительство, требующее проведения необходимых реформ расходов. Достаточно посмотреть, как часть из 500 миллиардов евро тратится на инфраструктуру.

Хотя немецкие политики в последнее время мало говорили на эту тему, в 1990-х и начале 2000-х годов ряд чиновников предлагали Бундесбанку продавать золото для покрытия ущерба от наводнения, создания культурного фонда или поддержки социального обеспечения. Ничего из этого не произошло.

Возможно, Бундесбанку следует выдвинуть собственную идею, как он это сделал в 2004 году. Тогдашний президент Эрнст Вельтеке предложил продать до 600 тонн — более шестой части резервов — для покупки процентных активов и создания фонда для поддержки исследований и образования. Он встретил серьезное сопротивление и еще раз подал в отставку до того, как план был реализован.

Два десятилетия спустя идея использовать доходы даже от умеренной продажи золота, чтобы помочь будущим поколениям, справиться с кризисом производительности и стимулировать экономический рост, кажется чрезвычайно привлекательной. Это заслуживает большего, чем наносекунда размышления.

—

Крис Брайант обозреватель Bloomberg Opinion из Берлина, пишущий о промышленных компаниях Европы и ранее работавший репортером в Financial Times..