- Министру финансов США вновь приходится беспокоиться о привлечении инвесторов в казначейские облигации США

- Спор США и Европы из-за Гренландии снова поставил доллар в невыгодное положение

- Золото и промышленные металлы резко подорожали

- Торговля обесцениванием становится философией долгосрочного инвестирования.

По мнению некоторых представителей Уолл-стрит, инвестиционный мир уже движется к фактическому золотому стандарту.

Достаточно посмотреть на официальные иностранные резервы. Продолжающийся рост означает, что при текущих ценах мировые центральные банки вкладывают больше средств в драгоценный металл, чем в казначейские облигации США. От Китая до Индии и Польши — правительства, которые покупали золото с момента начала российского вторжения в Украину в 2022 году, добились огромного прироста капитала.

Де-факто золотой стандарт – потому что он обогнал государственные облигации в валютных резервах мировых центральных банков. Графика: Bloomberg LP.

Одно только это наблюдение должно заставить министра финансов США Скотта Бессана содрогнуться. Самопровозглашенный лидер продаж американских облигаций, он снова должен беспокоиться о привлечении инвесторов, хотя теоретически его ведомство в этом году испытывает меньшее финансовое давление.

Так называемая торговля унижением (торговые ставки на девальвацию денег. линия примечаний), в которой инвесторы отказываются от крупных государственных облигаций и валют, в которых они номинированы из-за опасений, что они обесценятся, получает второй шанс. На прошлой неделе потрясения на японском рынке облигаций и их влияние на казначейские облигации США породили слухи о скоординированной валютной интервенции, что является редкостью с конца 1990-х годов.

Стратегия после Дня освобождения, принятая в апреле прошлого года, вернулась в полную силу, при этом доллар снова оказался в невыгодном положении после того, как Европа пригрозила использовать свои запасы долга США по Гренландии в качестве оружия. Между тем, промышленные металлы, от серебра до меди, продемонстрировали сильный рост. вместе с золотом.

Модель 60/40 больше не работает.

Конечно, в эпоху MAGA рынки движутся быстро, меняясь под влиянием тех или иных противоположных разговоров. Но все больше и больше фактов свидетельствуют о том, что торговые ставки на обесценение валюты становятся философией долгосрочного инвестирования.

В начале 2026 года семейные офисы и розничные инвесторы уже искали более креативные способы хеджирования своих портфелей акций. Классическая модель портфолио 60/40в котором облигации выступают в качестве буфера от распродажи акций, не сработал во время экономического спада в 2022 году после Covid. Поскольку мировые акции находятся на рекордно высоком уровне, необходимость защиты от внезапных потрясений становится все сильнее.

Крах рынка облигаций на прошлой неделе укрепил мнение о том, что модель 60/40 потерпела неудачу. Опять же, бегства в безопасное место не произошло, поскольку государственные облигации не выросли, лишив акции их традиционного буфера.

Из-за этого стратеги предлагают альтернативные портфели. Так называемая модель 60/20/20 рекомендует инвесторам продавать половину своих инвестиций с фиксированным доходом и инвестировать 20% в драгоценные металлы, во главе с золотом. Это может частично объяснить, почему золото удерживалось выше $5000 за тройскую унцию на этой неделе.

Все покупают золото – центральные банки и розничные инвесторы увеличивают свои позиции. Графика: Bloomberg LP.

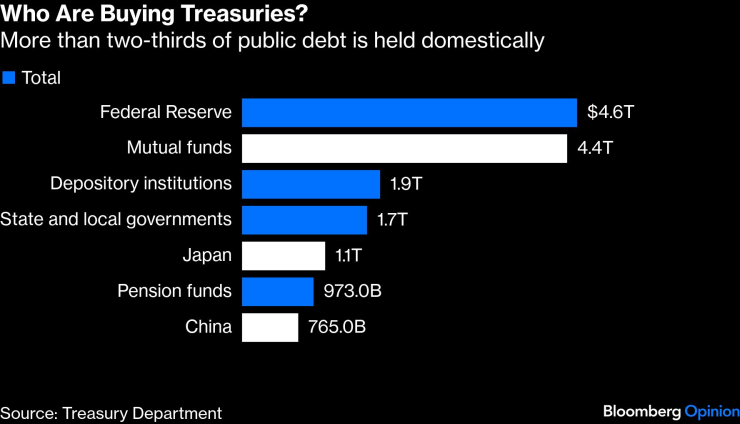

Если бы более богатые люди поддержали эту идею, это обернулось бы катастрофой для казначейских облигаций США. По состоянию на март 2025 года, последний месяц, по которому доступны подробные данные, только во внутреннем секторе взаимных фондов находилось 4,4 триллиона долларов. долларов долга США, который во много раз превышает 1,1 трлн. долларов для Японии и 765 миллиардов долларов для Китая.

Другими словами, репатриация Токио своих денег за границу или использование Пекином своих активов в качестве оружия будут незначительными, если американские домохозяйства решат мигрировать на драгоценные металлы.

Кто покупает государственные облигации? Более двух третей государственного долга находится в стране. Графика: Bloomberg LP.

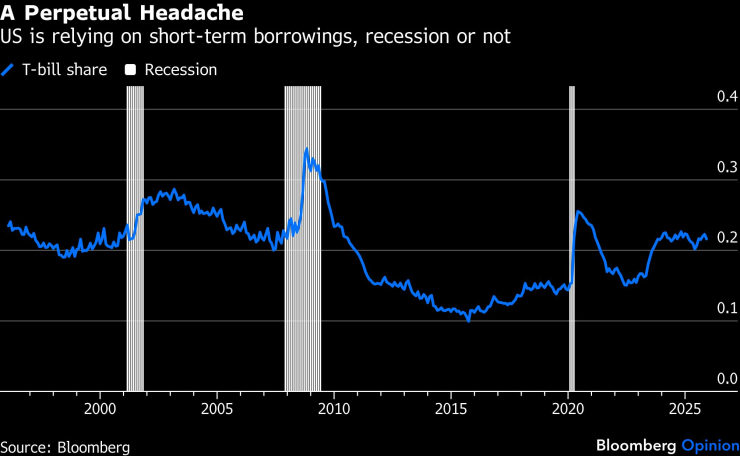

Увеличение заимствований в краткосрочных государственных ценных бумагах

Для Казначейства это означает, что большая часть его заимствований должна будет приходиться на краткосрочные государственные ценные бумаги – долг со сроком погашения в течение года или меньше. Можно ожидать высокого спроса, поскольку Федеральная резервная система снова начала покупать. Приток средств из денежных фондов также может продолжиться. Сторонники модели 60/20/20 обычно отдают предпочтение краткосрочным фиксированным доходам государственным облигациям.

Но проблема слишком большого количества краткосрочных долгов заключается в том, что они делают стоимость заимствований более волатильной. Поэтому в прошлом Министерство финансов сокращало долю краткосрочных государственных облигаций во время экономического роста, чтобы оставить место для значительного увеличения в периоды экономического спада. Такой гибкости больше не существует. К концу 2025 года облигации составляли около 22% всех рыночных долговых инструментов, что значительно превышает уровни, наблюдавшиеся в период с 2010 по 2019 год.

Постоянная головная боль – США полагаются на краткосрочные заимствования независимо от того, есть рецессия или нет. Графика: Bloomberg LP.

Прежде чем стать министром финансов, Бессант открыто критиковала свою предшественницу Джанет Йеллен за выпуск большего количества долгосрочных облигаций. Теперь у него нет другого выбора, кроме как делать то же самое, постоянно беспокоясь о стоимости заимствований Америки. Торговля ставками на обесценивание валюты больше не является головной болью, которая пройдет сама по себе, а превратилась в долгосрочное недомогание.

Шули Рен — обозреватель Bloomberg Opinion, освещающий азиатские рынки. Бывший инвестиционный банкир, она работала репортером по рынку в Barron’s и имеет сертификат CFA.