- Пошлины Трампа привели к росту цен, обременили домохозяйства и замедлили восстановление доходов.

- Они увеличили стоимость заимствований и сохранили процентные ставки выше, чем ожидалось.

- Малый бизнес и ключевые отрасли пострадали сильнее всего, несмотря на отсутствие рецессии.

В начале прошлого года президент Дональд Трамп ввел самые высокие тарифы за более чем столетие, пообещав, что они повысят доходы и укрепят позицию США на переговорах, не повышая инфляцию и не причиняя другого ущерба.

После серии радикальных изменений, многие из которых были введены бессистемно через сообщения в социальных сетях, тарифы теперь — по используемым меркам — одни из самых высоких за восемь десятилетий.

И имеющиеся данные категорически опровергают представление о том, что эта политика может быть безболезненной.

Влияние на домохозяйства и малый бизнес

Хотя они не вызвали рецессию или всплеск инфляции (как предсказывали некоторые пессимисты), тарифы сильно ударили по малому бизнесу и домохозяйствам, работающим от зарплаты до зарплаты.

Они продолжают влиять на стоимость займов, реальные доходы и позиции США среди союзников и торговых партнеров. К счастью, влияние на потребительские цены, похоже, достигло своего пика.

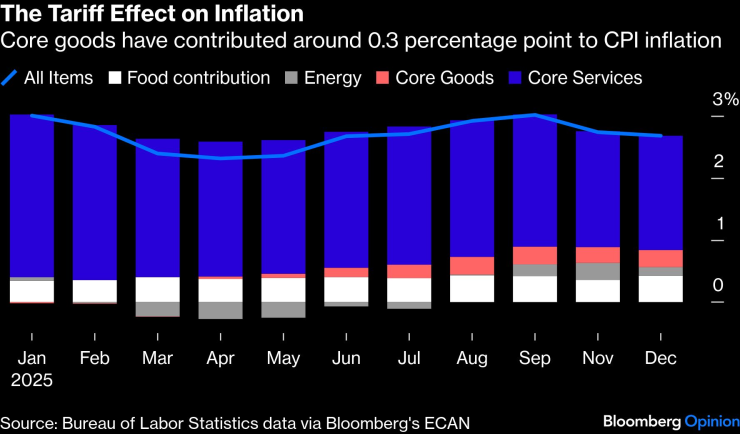

Товарная инфляция — наиболее затронутый тарифами компонент индекса потребительских цен — явно снизилась в квартальном годовом исчислении.

Вообще говоря, инфляция на сырье начала ускоряться, когда Трамп вступил в должность, и достигла пика через несколько месяцев после так называемых тарифов «Дня освобождения» 2 апреля, составив примерно 1,5 процента в год в сентябре.

Как тарифы изменили динамику цен

Для контекста: сырьевые товары в основном индексе составляют около одной пятой ИПЦ, и их цены имеют тенденцию двигаться в боковом направлении или даже испытывать легкую дефляцию.

На пике «таможенной инфляции» они добавляли 29 базисных пунктов к сообщенной инфляции ИПЦ.

Президент Федеральной резервной системы Нью-Йорка Джон Уильямс подсчитал, что эффект от тарифов был даже немного больше — примерно на полпроцента.

Другими словами, без тарифов декабрьская инфляция в 2,7%, вероятно, находилась бы в диапазоне 2,2%-2,4%. (PCE, предпочтительный индикатор инфляции ФРС, еще не опубликован за декабрь).

Влияние тарифов на инфляцию | Вклад основных товаров в инфляцию индекса потребительских цен составил около 0,3 процентных пункта.

Для американцев, которые все еще пытаются оправиться от скачка стоимости жизни в 2021-2023 годах, эта дополнительная инфляция на полпроцента, возможно, замедлила этот процесс.

Давление на доходы и товары первой необходимости

Реальная средняя почасовая оплата выросла на 1,1% в 2025 году — неплохо, но столько же, сколько и в последний год правления Джо Байдена.

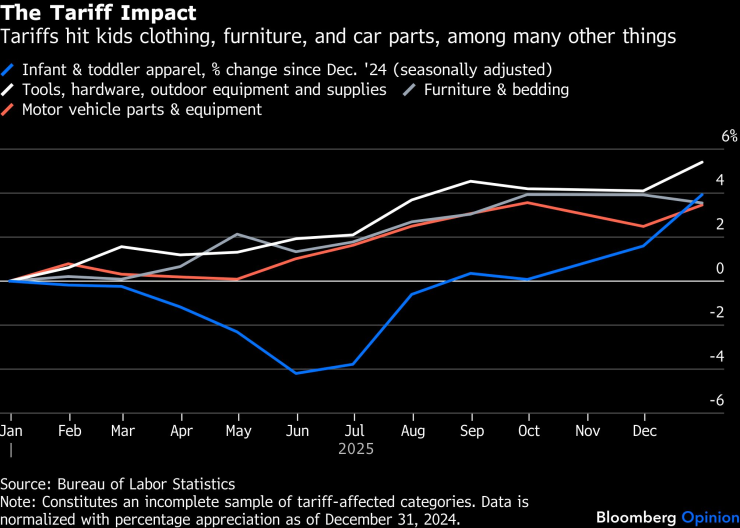

На уровне продуктов дополнительная инфляция больше всего затронула товары первой необходимости, которые занимают непропорционально большую долю бюджета домохозяйств с низкими доходами, такие как детская одежда, инструменты и садовый инвентарь, мебель и постельные принадлежности, а также автозапчасти.

Эффект таможни | Пошлины коснулись детской одежды, мебели, автозапчастей и многих других товаров.

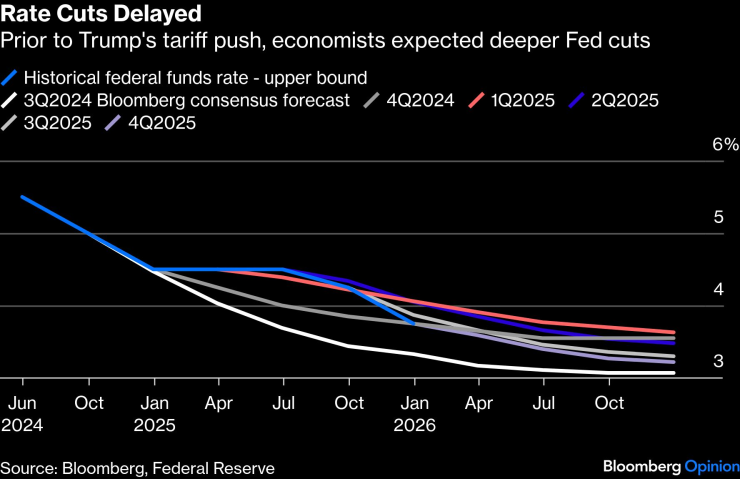

Эти сборы также стали ключевым фактором осторожного подхода Федеральной резервной системы к снижению процентных ставок.

В то время как некоторые политики настаивали на том, чтобы эффект тарифов был «пересмотрен» как временный, некоторые члены комитета по политике процентных ставок опасались – и не без оснований – что тарифы пошатнут инфляционные ожидания населения на фоне недавнего скачка цен.

Они опасались, что такое отношение может стать самоисполняющимся пророчеством.

До победы Трампа на выборах экономисты, опрошенные Bloomberg, ожидали, что ключевая процентная ставка ФРС составит около 3%-3,25%; на самом деле оно на полбалла выше.

В конечном счете, тарифы, вероятно, способствовали повышению стоимости заимствований для покупателей жилья, предприятий и правительства США в 2025 году. Даже сейчас экономисты прогнозируют, что процентные ставки останутся немного выше, чем они были бы в сценарии «без тарифов».

Снижение ставок отложено | До тарифного наступления Трампа экономисты ожидали более глубоких сокращений со стороны ФРС.

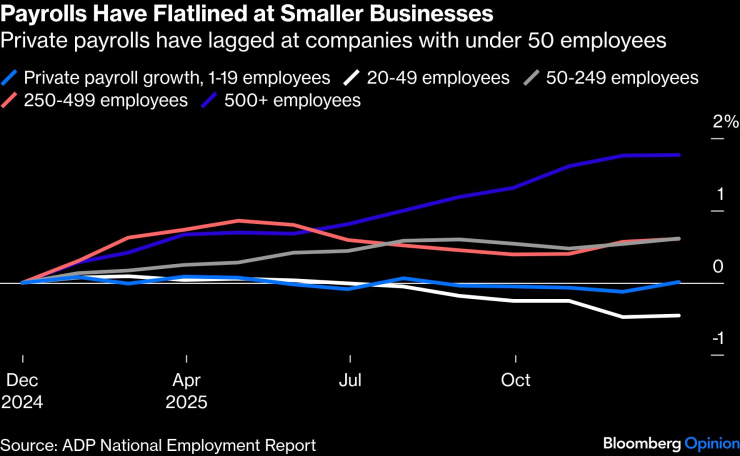

Среди предприятий последствия сильно различаются в зависимости от размера. Крупные компании из индекса S&P 500 в целом превзошли ожидания благодаря доступу к лоббистам в Вашингтоне и сильной позиции по отношению к поставщикам.

Различное влияние на малые и крупные компании

Тем не менее, малый бизнес принял на себя основную тяжесть изменения политики и неопределенности относительно того, как долго оно продлится. Согласно отчету ADP о занятости, занятость в частном секторе в компаниях со штатом менее 50 человек в течение прошлого года оставалась на прежнем уровне или была отрицательной.

Занятость в малых фирмах заморожена | Частная занятость отстает от компаний со штатом менее 50 сотрудников.

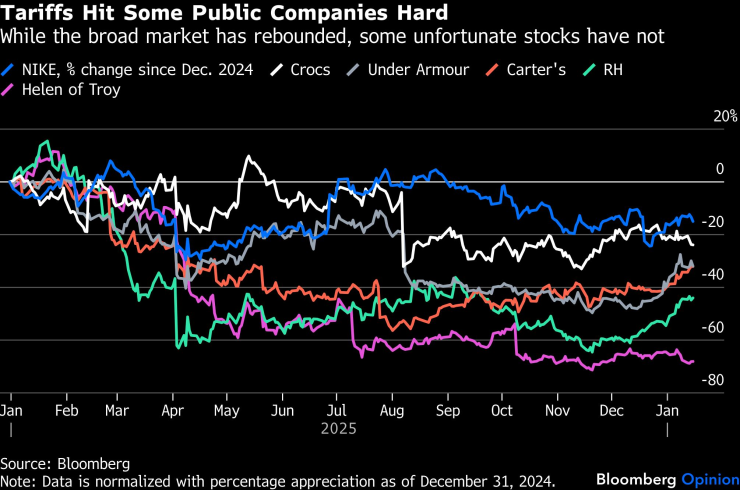

Даже среди публичных компаний результаты неоднородны. В то время как индекс S&P 500 вернулся к рекордным максимумам, компании в секторах потребительских товаров, одежды и мебели изо всех сил пытались встать на ноги.

Пошлины сильно ударили по некоторым публичным компаниям. В то время как рынок в целом восстанавливался, некоторые более уязвимые акции отставали.

Многие сторонники администрации отмечают, что США не впали в рецессию и не испытали всплеска инфляции.

Но во многом это связано с тенденциями, которые уже существовали до прихода администрации Трампа: экономика выиграла от бума расходов на ИИ и дезинфляционного эффекта «голубиной» политики ФРС с 2022 года.

Даже после введения тарифов 2 апреля, получившего название «День освобождения», немногие экономисты включили рецессию в свои базовые прогнозы, и почти никто не ожидал, что инфляция вернется намного выше 4 процентов.

Фактически, именно частичное смягчение первоначальной политики Трампа предотвратило худший результат для потребительских цен.

В конечном итоге, однако, тарифы обременяли семейные бюджеты, повышали стоимость заимствований и ограничивали динамизм американского бизнеса.

Да, хорошо, что ущерб был не хуже, но тот факт, что мы избежали катастрофы, которую мы сами себе устроили, не повод для празднования.

Джонатан Левин является обозревателем Bloomberg Opinion. Ранее он занимал должность руководителя бюро Bloomberg в Майами. Он также работал репортером в США, Бразилии и Мексике, специализируясь на рынках и экономике.