Опционные торговцы усилили ставки на то, что 30-летние государственные облигации будут отставать от других правительственных облигаций США, поскольку решение президента Дональда Трампа уволить члена Федеральной резервной системы усилил обеспокоенность по поводу независимости центрального банка.

Во вторник, после того, как обе стороны пообещали сражаться с борьбой за суд, чтобы ликвидировать губернатора Федеральной резервной системы Лизы Кук, поиск вариантов на давление на долгосрочные облигации, которые зарабатывают от снижения цен, увеличились по сравнению с вариантами вызовов, которые они получат от роста цены. Так называемая асимметрия в пользу вариантов пут была самой большой в течение почти двух недель. 30-летние облигации являются единственной частью кривой доходности, где инвесторы обращаются за защитой от более дешевой, а не хеджируют прибыль.

30-летние государственные облигации, запущенные с остальной части рынка во вторник, с их доходностью по 5-летним облигациям достигли своего самого высокого уровня с 2021 года, после того как Трамп потребовал удаления Кука из-за предполагаемого мошенничества с ипотекой. Беспрецедентный шаг президента, который пытался оказать давление на Федеральную резервную резерв, чтобы снизить процентные ставки, возросла опасения, что политическое вмешательство будет способствовать риску инфляции с течением времени.

Предпочтительные варианты DC DC с зрелостью через 30 лет в основном поставлены

Кривая доходности встала после того, как президент Федеральной резервной системы Джером Пауэлл в его выступлении на прошлой неделе показала, что для поддержки рынка труда могут потребоваться процентные ставки. Так называемая «кривая крутой»-ставка на то, что долгосрочные связи будут иметь более слабые результаты, чем те, у кого более короткая зрелость, была популярна в последние месяцы. Это ставка на то, что Федеральная резерва сократит затраты на ссуды, что может быть полезным для краткосрочных облигаций, в то время как инфляция и финансовые риски увеличат доходность долгосрочных облигаций.

«Ставки на искажение кривой в целом остаются популярными и с разумом», — сказал Джонатан Кон, руководитель отдела стратегии процентных ставок США в США в Nomura Securities International. «Мало того, что существует асимметричный риск снижения процентных ставок, но также могут повлиять на долгосрочные облигации, если на надежность Федеральной резервной системы ставится под сомнение».

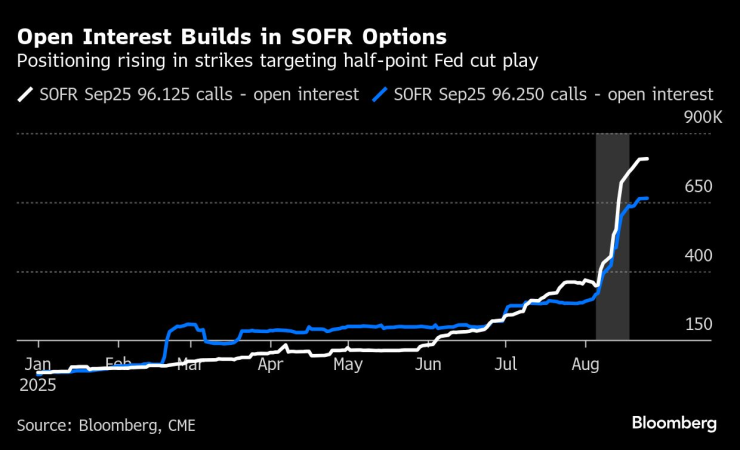

В то же время поиск более умеренной позиции в отношении процентной ставки для обеспеченного однодневного финансирования, которое отражает ожидания в отношении политики Федеральной резервной системы, продолжал расти. Трейдеры укрепили эти ставки, поскольку открытый процент или размер риска, взятого инвесторами, увеличился в ставках, нацеленных на полузащитное снижение ФРС в следующем месяце. Тем не менее, процентные ставки показывают, что рынок оценил вероятность снижения четверти пункта примерно на 84%, а остальная вероятность того, что он в пользу поддержания процентных ставок без изменений.

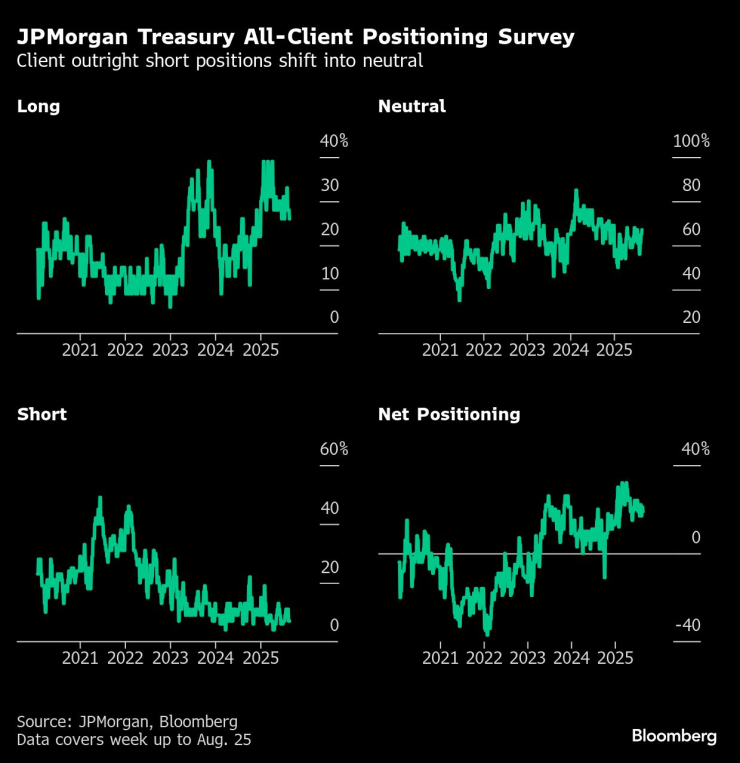

JPMorgan Survey среди клиентов

В течение недели, закончившейся 25 августа, опрос клиентов JPMorgan показал, что длинные позиции упали на 2 процентных пункта, перейдя в нейтральный. Короткие позиции остаются без изменений.

JPMorgan Survey