- Поставщики ликвидных активов уходят, а ETF доминируют на рынке

- Низкие спреды оставляют ограниченный потенциал роста из-за растущих рисков.

- Частное кредитование и волатильность акций могут спровоцировать распродажи

Корпоративные облигации подвергаются внезапному спаду, поскольку поставщики ликвидности все чаще заменяются получателями ликвидности.

Генеральный директор JPMorgan Chase Джейми Даймон предупредил о параллелях с периодом до финансового кризиса 2008 года. Его опасения обоснованы, как станет ясно, но это не отражается на кредитных спредах, которые снова близки к историческим минимумам.

Кредитные спреды находятся на исторически низком уровне

Спреды по высокодоходным облигациям вряд ли смогут дальше сокращаться. Это означает, что потенциал роста ограничен в то время, когда риски снижения растут.

ETF вытесняют традиционных ценников

Банки и брокеры сыграли самую большую роль в ценообразовании на рынке корпоративного долга, но значительно сократили свое присутствие, в то время как ценоприниматели, в первую очередь биржевые фонды, быстро увеличили свою роль. Сегодня ETF держат примерно на 25 процентов, или примерно на 250 миллиардов долларов, больше корпоративных облигаций, чем банки США.

Фактически, по состоянию на 2024 год ETF станут единственным крупным сектором, увеличивающим свои активы на фоне примерно 16 триллионов долларов непогашенного корпоративного долга. Другие потенциальные источники ликвидности, такие как банки, пенсионные фонды и иностранные инвесторы, сокращают свое присутствие на рынке.

Эффект регулирования после финансового кризиса

Практически полный уход банков с рынка корпоративного долга последовал за финансовым кризисом. Было введено правило Волкера, которое ограничивало торговлю собственными силами, а также ужесточало требования к ликвидности, требуя от банков держать больше высококачественных ликвидных активов. В то же время стоимость содержания корпоративных облигаций на балансе выросла.

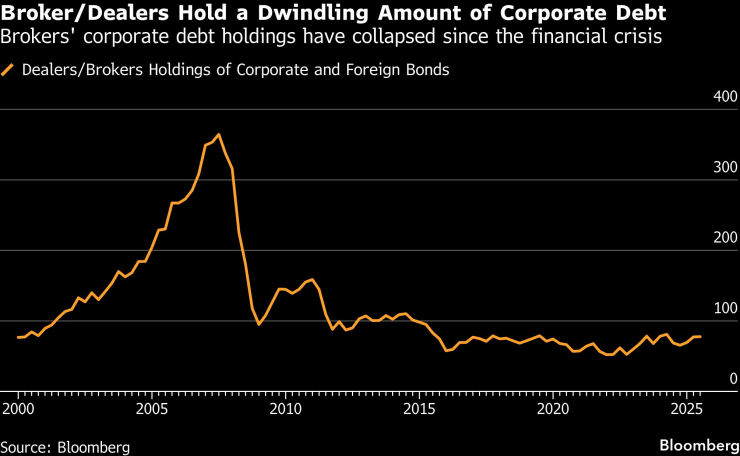

Брокерско-дилерские активы корпоративного долга сегодня упали с более чем 300 миллиардов долларов примерно до 70-80 миллиардов долларов, хотя общий объем рынка вырос примерно на 70 процентов. Десять лет назад их оборот примерно в шесть раз превышал средний дневной оборот, а сегодня едва покрывают его. ETF с их примерно $1,25 трлн превышают позиции дилеров примерно в 25 раз.

Брокеры/дилеры держат все меньше и меньше корпоративного долга | Корпоративный долг, принадлежащий брокерам, резко сократился после финансового кризиса

Кроме того, активы первичных дилеров, измеряемые как чистая позиция между операциями РЕПО, недавно упали почти до нуля.

Несоответствие ликвидности и спрос на доходность

Почему это проблема сейчас? Несоответствие ликвидности возникает в то время, когда фонды облигаций, вероятно, увеличат свою подверженность корпоративному долгу, даже несмотря на то, что их относительная доля на рынке немного снизилась. Большие выбросы государственные облигации В последние годы доходность общего индекса снизилась, что побудило фонды покупать более высокодоходные корпоративные облигации для повышения доходности.

Это можно увидеть в развитии так называемой базовой арбитражной стратегии. Дополнительная подверженность корпоративным облигациям делает дюрацию портфелей слишком короткой по сравнению с индексом, поэтому фонды покупают фьючерсы на облигации. Хедж-фонды готовы продать их им, извлекая разницу между фьючерсами и базовой облигацией в качестве безрисковой прибыли, хотя на практике она не является безрисковой.

Повышенная чувствительность фондов к доходности корпоративного долга также предполагает их повышенную подверженность риску, хотя вес этого долга в общем индексе практически не изменился с 2022 года.

Частное кредитование как возможный источник потрясений

Спреды низкие, но нет недостатка в катализаторах распродажи. Одним из них является рынок частного кредита стоимостью примерно 1,8 триллиона долларов. Он известен своим непрозрачным риском, и после распродажи компаний-разработчиков программного обеспечения в этом году уже появились признаки проблем. Компании по развитию бизнеса, на долю которых приходится около 20 процентов этого рынка, больше всего связаны именно с технологическим сектором и, прежде всего, с компаниями-разработчиками программного обеспечения.

Эти компании считались привлекательными заемщиками из-за их высокой рентабельности и потенциала доминирования, но достижения в области кодирования ставят это под сомнение, поскольку они снижают барьеры для входа и могут превратить SaaS-бизнес в более стандартизированную услугу.

Blue Owl Capital может быть ранним признаком неприятностей. Он приостановил выплаты из одного из своих фондов и будет возвращать средства только тогда, когда рыночные условия позволят продать активы.

В основе снова лежит несоответствие ликвидности. Фонд ориентирован на индивидуальных инвесторов и предлагает ежеквартальное снятие средств, в то время как большая часть частных кредитов принадлежит институциональным инвесторам, средства которых заблокированы на срок от четырех до шести лет, что соответствует среднему сроку погашения кредитов.

Продолжается также рост частных кредитных ETF. Их рыночная капитализация выросла почти с нуля до $1,5–2 млрд всего за два года, а если учесть фонды, инвестирующие в акции компаний, занимающихся развитием бизнеса, то она станет еще больше.

Затраты на ИИ, волатильность и риск панического ухода

Любой шок для частного кредитования быстро перекинется на публичные рынки через банковское кредитование. По данным Банка международных расчетов, банки США увеличивают свое влияние на небанковские финансовые учреждения, при этом около 14 процентов этих кредитов выдаются компаниям по развитию бизнеса.

Спреды также находятся под давлением из-за огромных инвестиций в инфраструктуру искусственного интеллекта. Дополнительным риском является растущая волатильность отдельных акций.

Акцию можно рассматривать как бессрочный опцион колл на платежеспособность компании, и инвесторы часто используют волатильность индекса в качестве входных данных для моделей кредитного риска. Если корреляция индексов поднимется с текущих низких уровней, волатильность может резко подскочить и отразить более сильные движения в отдельных компаниях.

Волатильность отдельных акций увеличивается | Средняя волатильность акций S&P выросла больше, чем индекс страха VIX

Нетрудно представить сценарий, при котором кредитные рынки ухудшатся, сказал Даймон, а переэкспонированные фонды и другие инвесторы пойдут к выходу, чтобы избежать больших потерь.

При ограниченном числе участников, формирующих цены, распродажа может перерасти в панику. Федеральная резервная система уже продемонстрировала готовность покупать высокодоходные корпоративные облигации в 2020 году, и, возможно, ей придется сделать это снова.

Саймон Уайт — макростратег, пишущий для Bloomberg. Его наблюдения носят личный характер и не являются инвестиционными советами.