В 1970 году НАСА определило миссию «Аполлон 13» как «успешную неудачу» после того, как космический корабль благополучно вернулся на Землю, хотя на пути к Луне она пострадала от взрыва. Тот же термин может быть реализован для почти двух лет стратегии европейского нефтяного гиганта Shell Plc, которая была обновлена во вторник с важным сообщением.

Shell сделала почти все, что она обещала в июне 2023 года, когда первоначальный 10-месячный спринт был представлен генеральным директором новичка Wael Savan: снизить затраты, выпустили плохо представленные единицы для возобновляемой энергии, перенаправляя средства правовой защиты (в первую очередь на сжиженный природный газ), уменьшить длину, и снизить долгое время и уменьшить быки). Искупление акций. Ежеквартальные дивиденды также были увеличены.

С середины 2023 года Shell работает лучше, чем крупные нефтяные конкуренты, так как генеральный директор Shell Ваэль Саван

Согласно большинству показателей, Shell достигла высоких результатов. Ким Фусти, глава HSBC Holdings Plc Pletroleum Studies, подняла настроение среди заинтересованных сторон, назвавшим его недавний отчет: «Более того, пожалуйста».

Савани слушает. Во вторник он пообещал вернуть 40-50%денежного потока акционеров по сравнению с 30-40%, который он занимается два года назад, что само по себе является значительным улучшением по сравнению с предыдущим и посредственным распределением в 20-30%. Это будет сделано значительным снижением затрат, как для выполнения затрат, так и для новых проектов, особенно в области возобновляемых источников энергии. Потенциальной слабостью является будущий рост: хотя Shell молчит по этому вопросу, некоторые инвесторы обеспокоены тем, что компания недостаточно инвестирует.

Хотя успех стратегии дал управлению снарядами право хвастаться в качестве хорошего владельца инвесторов Money, поскольку финансовый директор Шиниад Горман заслуживает большей части похвалы, она еще не достигла Святого Грааля — чтобы поднять оценку Shell, чтобы она могла достичь успеваемости своих конкурентов США.

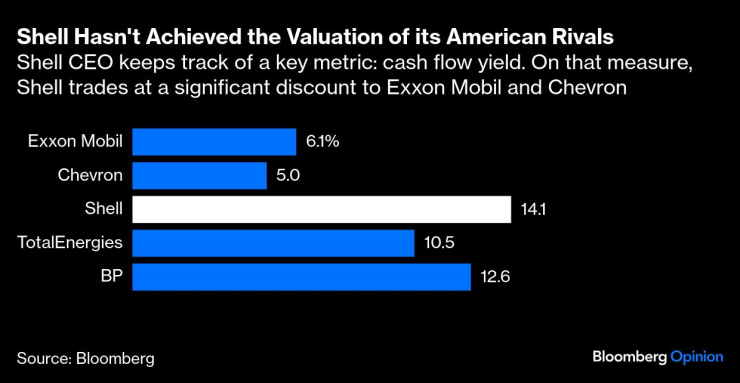

Коэффициент цены/ожидаемой прибыли за 2025 год составляет 9,9 раза, а в Chevron Corp. и Exxon Mobil Corp. — примерно 15,5 раза. Конечно, это лучше, чем два года назад, но разница остается довольно большой. Савани привлекает внимание к одному конкретному индикатору: доходность свободных денежных потоков. Согласно этому показателю, Shell сообщает, что доходность чуть более 14%, Exxon — чуть менее 6,2%и Chevron — 5%, согласно Bloomberg (чем выше доход, тем ниже оценка доли).

Shell не достигла оценки своих американских конкурентов | Генеральный директор Shell следует за ключевым показателем: доходность денежных потоков. С помощью этого индикатора Shell торгуется со значительной скидкой на Exxon Mobil и Chevron

Независимо от меры, разница остается большой, поэтому я определил программу как «успешный провал». НАСА не высадило Аполлон 13 на Луну, но его безопасное возвращение демонстрирует инженерную изобретательность американской лунной программы. Точно так же, хотя Саванн еще не достиг желаемой оценки, все остальное предполагает, что акционеры должны продолжать ее поддерживать, особенно если стратегия рассматривается как текущая работа, а не как лучшее, что может достичь.

Однако может случиться так, что преодоление разницы в оценках невозможно. Exxon и Chevron зарегистрированы в Нью -Йорке, где инвесторы гораздо более благоприятны для ископаемого топлива, чем в Лондоне. Shell убыточная, поскольку она проводит свой «спринт» с формальной кожаной обувью, а не американскими спортивными кроссовками.

Тем не менее, Shell слегка сократила расстояние. С июня 2023 года акции Shell увеличились более чем на 22%, в то время как Exxon и Chevron добавили 10%и 5%соответственно. «Мы превзошли наших конкурентов», — сказал Саван во вторник в Нью -Йорке, когда он представил обновленную стратегию. Но он признал, что «мы не финансировали нашу оценку в основном».

Савани и Горман делают лучший выход из плохой ситуации, выкупая акции в оценке, которая, по их мнению, слишком низкая. С 2023 года Шелл выкупила одну пятую часть своего общего капитала. При текущей температуре он должен отменить еще 40% к концу десятилетия, что является потрясающей статистикой. И хотя это должно помочь уменьшить разницу, ее американские коллеги также покупают свои акции.

За последнее десятилетие Shell совершила много ошибок, особенно решение сократить свои дивиденды в две трети во время пандемии. Это сокращение — первое после Второй мировой войны — все еще весит на компании. Для некоторых американских инвесторов этот шаг, который сократил квартальные выплаты на 47 центов на акцию до 16 центов, был непростительным. Через несколько кварталов увеличения дивидендов с тех пор выплата почти 36 центов на акцию остается значительно ниже уровня 2020 года. Если Shell содержит свое слово, дивиденд восстановит свой уровень до пандемии до 2031 года.

Год назад Саван сказал мне, что, если к концу 2025 года разница в его американских конкурентах не была стерта, ему придется изучить другие возможности, в том числе лондонская фондовая биржа, предлагает лучшие основные судебные разбирательства для его компании. До сих пор вопрос отвечает на себя: Лондон остается негостеприимным для крупной нефтяной компании. По мере того, как спринт становится более марафоном, следующий шаг может больше походить на задний сало — перемещающийся лист оболочки в Нью -Йорк.