Отсутствие эйфории среди розничных инвесторов на китайском фондовом рынке, вероятно, ограничит риск бума и снижения, вызванного толпой, что потенциально даст недавнюю ралли большую устойчивость.

Несмотря на то, что рост индекса композита в Шанхае до десятилетия пика в понедельник был частично питался инвесторами со многими капиталом, стремясь к лучшей доходности облигаций, их темпы позиционирования были более умеренными, чем предыдущие цены на акции, по словам анализаторов.

10-дневная историческая волатильность индекса CSI 300, который имеет тенденцию расти в митинге акций, составляет всего на несколько пунктов выше его наименьшего значения для этого года и намного ниже самой высокой стоимости, наблюдаемой на октябрьском митинге, которое было вызвано политической сценой.

Низкая волатильность предполагает, что инвесторы не чувствуют необходимости выходить на китайский рынок

Эта тенденция питает надежды на более устойчивый рост акций, что может помочь восстановить доверие инвесторов на китайских рынках. Пекин стремится поддержать так называемый «рынок медленного бедствия», чтобы создать лучшие условия для накопления богатства, что, в свою очередь, помогает увеличить потребление.

«В то время как некоторые инвесторы говорят о ускоренных потоках депозитов, направленных на покупку акций, наши наблюдения показывают, что, хотя крупные чистые инвесторы действительно спешат, большинство розничных инвесторов сосредотачиваются на продуктах управления активами, а не на прямых действиях акций или взаимных фондах», — пишет Вестер. Небольшие коммерческие партии также показывают, что участие в розничной торговле низкое, добавляют они.

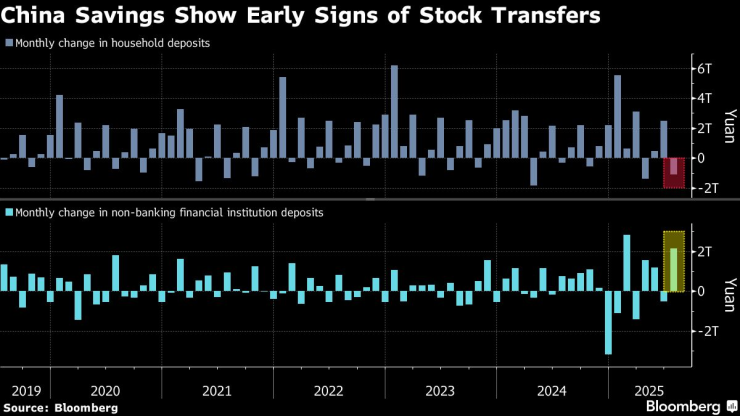

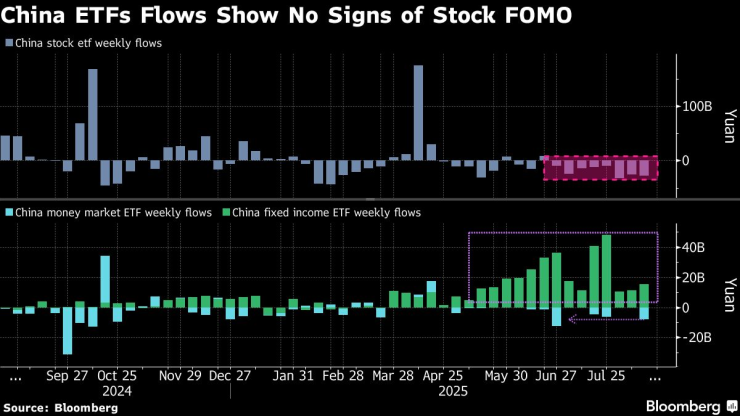

Домохозяйства континентальной части страны обращаются к акциям в поисках более высокой прибыльности, поскольку процентные ставки продолжают снижаться. Но небольшие инвесторы все еще не спешат покупать акции. Согласно данным, собранным Bloomberg, китайские акции, основанные на акциях, отмечали восемь недель подряд продаж к 15 августа, хотя индекс CSI 300 увеличился более чем на 9% в течение этого периода.

Между тем, фиксированная программа ETF продолжала отмечать поток средств, и выкуп из фондов рынка денежных средств был незначительным.

Примечательно, что местные инвесторы осторожны после нескольких аварий на рынке и ложных надежд за последние 10 лет. Пока нет существенного восстановления прибыли и экономических перспектив.

Имеет потенциал среди домохозяйств, чтобы изложить капитал на рынок

Тем не менее, розничные инвесторы, которые имеют рекордные сбережения, остаются потенциальной движущей силой на рынках. Аналитики внимательно следят за этим уровнем, который по состоянию на июль составлял более 160 триллионов юаней (22 триллиона долларов) — в качестве соотношения капитализации на китайском рынке ценных бумаг, чтобы оценить потенциальные средства, доступные жителям страны для покупки акций.

Zheshang Securities Co. По оценкам, около 4,25 триллиона юаней от ненужных сбережений может быть направлено на акции, в то время как China Securities Co. Это предсказывает более 60 триллионов юаней. Эти потоки могут быть выпущены, поскольку премия за риск акций движется близко к рекордным высоким уровням.

Китайские ETF не указывают сигналы о том, что инвесторы спешат не пропустить волну

По словам Као из западных ценных бумаг, институциональные инвесторы также поддерживают действия YNA дальше. Темпы открытия счета в этой группе быстрее, а растущие активы под управлением частными и использованием средств для рекордов уровня указывают на участие более опытных инвесторов.

«Хотя последняя прибыль может быть связана с переводом из депозитов, все еще есть много денег, и ожидания большей прибыли велики», — сказал Ниу Чунбао, управляющий фондом в Шанхайском управлении активами в Шанхае Ванджи. «С таким низким доходом от сбережений вполне вероятно, что прибыль, вероятно, будет стимулировать еще больший приток для акций».