- Баланс Федеральной резервной системы сократился с пиковых $8,97 трлн до $6,56 трлн, когда центральный банк прекратил покупки облигаций.

- Федеральная резервная система прекратит сокращение своего баланса и программу количественного смягчения 1 декабря, после чего начнет покупать казначейские облигации США, чтобы гарантировать, что предложение резервов остается «адекватным».

- Общий объем покупок казначейских облигаций Федеральной резервной системой для обеспечения достаточных резервов составит менее 200 миллиардов долларов в год, а центральный банк продолжит переводить предоплату по ипотечным ценным бумагам на сумму около 200 миллиардов долларов в казначейские облигации.

Баланс Федеральной резервной системы сократился с пика в $8,97 трлн в апреле 2022 года до $6,56 трлн, поскольку центральный банк прекратил большую часть покупок ценных бумаг, обеспеченных ипотекой и долгами, предпринятых для поддержки экономики во время глобальной пандемии. Это привело к гораздо большему балансу между спросом и предложением на резервы.

Некоторые выступают за дальнейшее сокращение баланса по самым разным причинам: от сокращения присутствия Федеральной резервной системы на финансовых рынках до разрешения большей волатильности процентных ставок денежного рынка, чтобы лучше отслеживать возникающие стрессы на финансовых рынках и допускать дальнейшее снижение процентных ставок. Эти защитники упускают из виду два важных момента. Во-первых, дальнейшее сокращение баланса будет непростой задачей с оперативной точки зрения. Это потребует кардинальных изменений в методах проведения денежно-кредитной политики Федеральной резервной системой. Во-вторых, поскольку меньший баланс не будет большим ограничением, он не откроет двери для значительного снижения краткосрочных процентных ставок.

Медленный спад | Активы на балансе Федеральной резервной системы сократились примерно на 27% по сравнению с пиковым значением, но остаются значительно выше уровней, наблюдавшихся до мирового финансового кризиса.

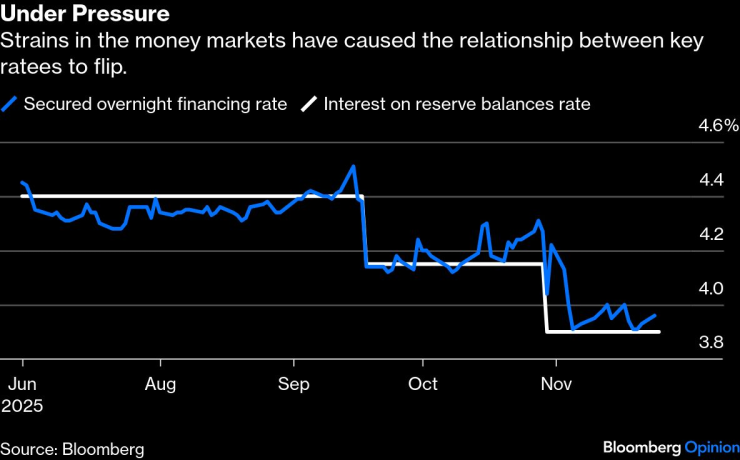

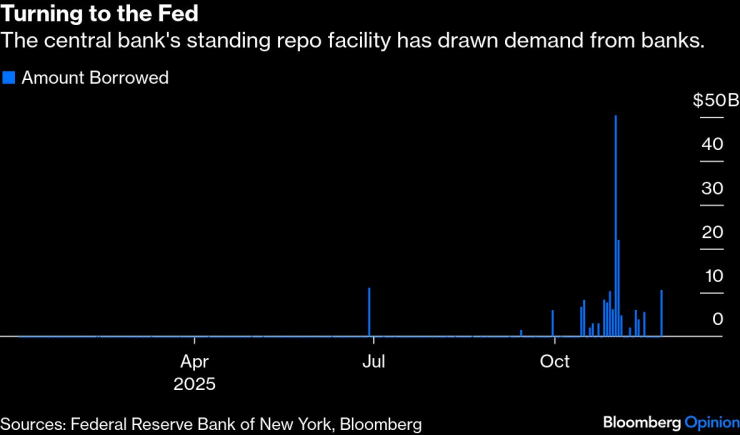

Сумма резервов на балансе Федеральной резервной системы сократилась настолько, что упала с «изобильного» (когда предложение всегда превышает банковский спрос) до «достаточного» — когда спрос может иногда превышать предложение, вызывая рост процентных ставок денежного рынка. Поскольку условия резервирования за последние два месяца ужесточились, ставка по федеральным фондам выросла на пять базисных пунктов в пределах целевого диапазона в 25 базисных пунктов. А ставки репо часто превышали ставку, предлагаемую постоянной репо-программой Федеральной резервной системы (SRF), побуждая банки брать у нее займы.

Под давлением | Напряженность на денежных рынках привела к изменению соотношения между ключевыми процентными ставками

Обращение к Федеральной резервной системе | Постоянное кредитное плечо центрального банка по операциям РЕПО привлекло спрос со стороны банков.

Как только путь от изобилия к достаточности будет завершен, центральный банк прекратит сокращать свой баланс и завершит свою программу количественного смягчения 1 декабря. Вскоре после этого Федеральная резервная система начнет покупать казначейские облигации США, чтобы гарантировать, что предложение резервов останется «адекватным», а не «дефицитным». Покупки компенсируют истощение резервов, вызванное растущим спросом на доллары, и удовлетворят растущий спрос на резервы со стороны банков по мере роста экономики.

Проблема резерва

Количество валюты в обращении увеличилось примерно на 3% за последний год, и если эта тенденция сохранится, в 2026 году потребуется покупка государственных ценных бумаг на сумму около $70 млрд. Если банковский спрос будет расти темпами, равными номинальному росту валового внутреннего продукта (возможно, на 4%), то потребуются покупки примерно на $115 млрд.

В совокупности общий объем покупок государственных ценных бумаг Федеральной резервной системой для обеспечения достаточных резервов составит менее 200 миллиардов долларов в год — гроши по сравнению с годовым дефицитом бюджета в 2 триллиона долларов и непогашенным государственным долгом в размере более 30 триллионов долларов, принадлежащим населению. Кроме того, Федеральная резервная система продолжит переводить предоплату по ипотечным ценным бумагам на сумму около 200 миллиардов долларов в казначейские облигации.

Чтобы значительно сократить свой баланс, Федеральной резервной системе придется сократить спрос банков на резервы. Для этого Федеральной резервной системе придется сделать эти резервы менее привлекательными по сравнению с другими инструментами денежного рынка. При нынешнем режиме это непросто. Когда резервы сокращаются, ставки РЕПО растут, и банки используют SRF, который возвращает им предложение резервов, компенсируя любое сокращение баланса Федеральной резервной системы.

Чтобы вытеснить банки из резервов, Федеральной резервной системе придется либо поднять ставку SRF, либо вообще отменить ее. По мере сокращения резервов процентные ставки денежного рынка, включая процентные ставки по государственным ценным бумагам, будут расти.

И как только эти ставки вырастут достаточно, банки будут вынуждены держать высокодоходные государственные ценные бумаги и другие инструменты денежного рынка вместо резервов. В конечном итоге банки будут держать меньше резервов и больше казначейских облигаций и других инструментов денежного рынка, а Федеральная резервная система будет держать меньше казначейских облигаций.

Скромные преимущества

Этот результат, безусловно, может быть достигнут, но переход будет трудным, а выгоды скромными, поэтому председатель Джером Пауэлл одобрил нынешний режим достаточности резервов в своей речи в прошлом месяце. Банки будут держать активы с менее благоприятными характеристиками, чем резервы, с точки зрения ликвидности, простоты расчетов и сроков погашения. Процентные ставки денежного рынка будут более волатильными, а при ограниченных резервах банки будут торговать резервами друг с другом, тем самым увеличивая риск контрагента банков.

Единственной значимой выгодой будет то, что банки больше не будут получать льготную процентную ставку по резервам по сравнению с процентной ставкой, доступной по казначейским облигациям и сделкам РЕПО, а Федеральная резервная система больше не будет держать казначейские облигации по ставкам, немного ниже ставок, которые она платит по своим резервам. Эта субсидия в настоящее время весьма скромна: проценты, выплачиваемые по резервам, составляют 4%, а проценты по четырехнедельным казначейским облигациям — 3,95%.

Тем не менее, это преувеличивает размер субсидии, поскольку текущая доходность четырехнедельных облигаций включает около 80-процентную вероятность того, что Федеральная резервная система снизит ставки на 25 базисных пунктов, когда Федеральный комитет по открытому рынку объявит о своем решении по денежно-кредитной политике 10 декабря. Выталкивание банков из их резервов и в государственные облигации спасло бы Федеральную резервную систему, а, следовательно, и правительство США, всего лишь на четыре-пять базисных пунктов, по моей оценке.

После всех этих упражнений меньший баланс Федеральной резервной системы станет слабым ограничением для денежно-кредитной политики. Это связано с тем, что позиция денежно-кредитной политики по-прежнему будет определяться уровнем краткосрочных процентных ставок, а не размером баланса Федеральной резервной системы. Другими словами, сокращение баланса Федеральной резервной системы не позволит значительно снизить краткосрочные процентные ставки.

Билл Дадли — обозреватель Bloomberg Opinion. Бывший президент Федеральной резервной системы Нью-Йорка, он является неисполнительным директором UBS и членом консультативного совета Coinbase Global.