Взгляд на скромную премию о доходности, которую предлагает корпоративные долги по сравнению с таковыми правительственными облигациями, которые не называют риск, это может указывать на то, что вознаграждение за кредитный риск компании слишком низкий по сравнению с государственными кредитами. Но спреды сокращаются по разумным и устойчивым причинам.

Корпоративный мир, как правило, находится в отличном состоянии, с постоянным ростом прибыли и улучшением перспектив кредитоспособности. Это непосредственно контрастирует с государственными финансами, которые сталкиваются с растущим дефицитом бюджета. Правительственные облигации США, которые ранее были безупречным гидом на мировом рынке, кажутся определенно затемненными, и такая мрачная картина также наблюдается в большинстве государственных долговых активов в развитых странах.

Корпоративные кредитные спреды сокращаются

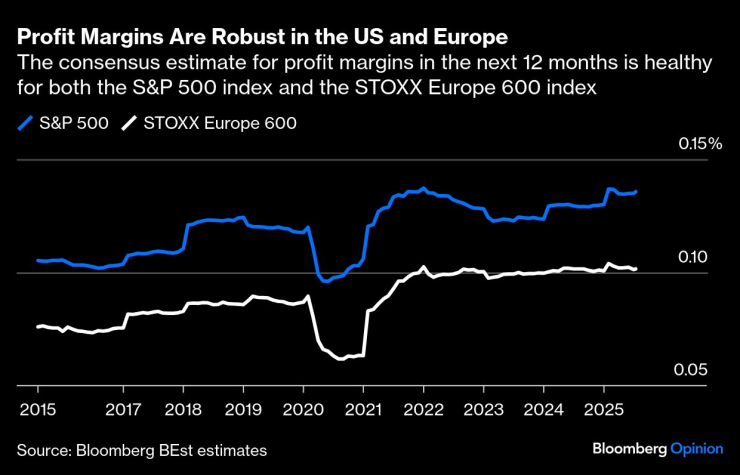

Согласно DataTrek Research LLC, второй квартал финансового года США настолько силен, что на 5,6% выше предыдущих прогнозов, что аналитики повышают свои прогнозы на весь ежегодный S & P 500. Важно отметить, что не только акции технологических компаний ведут в рейтинге; Существует широкое улучшение в перспективах корпоративной прибыли.

Прибыль в США и ЕС устойчива

Корпоративные долговые льготы особенно благоприятно от пандемии США, поскольку Федеральная резервная система снижала процентные ставки почти до нуля в течение двух лет, обеспечивая дополнительные денежные средства благодаря своей программе количественной помощи за счет покупки облигаций. Компании максимально использовали процентные ставки Super Nivian не только за счет накопления большого количества долга, но и путем продления зрелости их кредитов. Этот подарок продолжает приносить выгоды. Стратег Societe Generale SA Альберт Эдвардс указывает на необычную ситуацию, в которой компании и банки могут инвестировать в свой баланс в своем балансе в более высоких государственных облигациях, чем их собственные расходы на финансирование. Эта возможность не будет длиться вечно, но в последние годы она, безусловно, помогла в кредитоспособности.

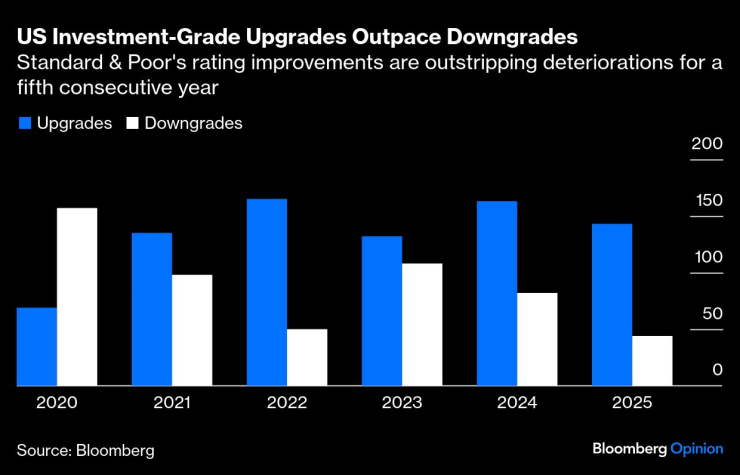

Рейтинги инвестиций в Соединенных Штатах больше, чем уменьшаются

Аналитики Bank of America Corp. Они полагают, что за последние 25 лет только 0,7% инвестиционных компаний обанкротились, и более 70% этих банкромов являются результатом глобального финансового кризиса с 2008 года. Это привело к почти слишком благоприятному, потенциально самодовольному аппетиту к кредитному риску. Самая рискованная форма финансового долга, дополнительные облигации первого класса, также известные как Cocos, имеют самую низкую среднюю премию за риск, сообщаемая до сих пор, согласно индексу Bloomberg. Как пишет Тассос Восос из Bloomberg в кредите еженедельно: «Это все дорого. Некуда скрыть».

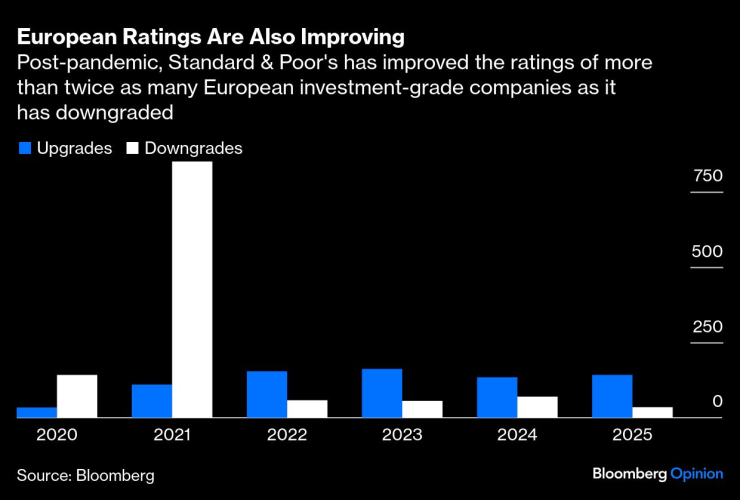

Но, на мой взгляд, все еще есть место для развития качества кредитных спредов, поскольку кредитоспособность корпораций улучшается, так же, как и суверенный риск увеличивается. До сих пор в этом году было увеличено 45 повышений инвестиционных рейтингов США против 38 снижений, что также отражено в Европе — хотя компании старого континента не получили такую же поддержку во время пандемии, как и их американские конкуренты, поэтому они пострадали больше во время пандемии.

Европейские рейтинги также улучшаются

Понятно, что инвесторы рады инвестировать больше средств в высококлассные облигации, даже в постоянную смутную ситуацию с таможенными обязанностями США, причем долг с наибольшим рейтингом воспринимается как более безопасное убежище от государственных рынков. Существует также ощутимая выгода от более низких затрат на торговый кредит, так как в мае 2024 года рынки США и Канады по ценным бумагам перешли на стандартное урегулирование с даты торговли плюс один день.

Даже правительственный долг Германии -это не то, чем он был, так как страна готовится привести Европу к укреплению своей обороны за счет повторных затрат. Но наибольшей проблемой остается расточительное заимствование средств со стороны правительства США. Это побудило рейтинги Moody’s, наконец, снизить рейтинг США от AAA до AA1 16 мая, последнее из основных агентств кредитного рейтинга, которые сделали это, сославшись на «потрясающий» долг в размере 37 триллионов долларов. Могут быть менее прибыльные сделки с корпоративными облигациями, но перспективы остаются более оптимистичными для компаний, чем для государственных финансов.

Маркус Эшворт является обозревателем в Bloomberg Mince, который отражает европейские рынки. Ранее он был крупным рыночным стратегом в Haitong Securities в Лондоне.