Консенсус европейских компаний относительно прибыли на акцию (EPS) в четвертом квартале указывает на незначительный рост на 1,3% в годовом исчислении, что значительно ниже темпа роста в 6,9% в третьем квартале.

Однако, учитывая, что прогнозы на четвертый квартал на 2025 год в целом стабильны, несмотря на более высокие, чем ожидалось, результаты третьего квартала, ожидания аналитиков кажутся консервативными, что дает компаниям возможность превзойти рыночные оценки.

Рынок ожидает слабый рост прибыли

Европейские акции выросли на 10% за последние два месяца, ежедневно достигая новых максимумов, что позволяет предположить, что инвесторы сейчас смотрят за рамки результатов четвертого квартала и, вероятно, сосредоточатся на перспективах на 2026 год.

Ожидается, что потребительский сектор будет самым слабым: прибыль сократится на 12%, в основном за счет автомобильного сектора, за которым следует сектор сырья и потребительских товаров. С другой стороны, ожидается, что сектор коммунальных услуг будет лидировать в росте прибыли на 9,3% при поддержке Engie, Iberdrola и Enel, а финансовый и технологический секторы также, как ожидается, превзойдут другие сектора.

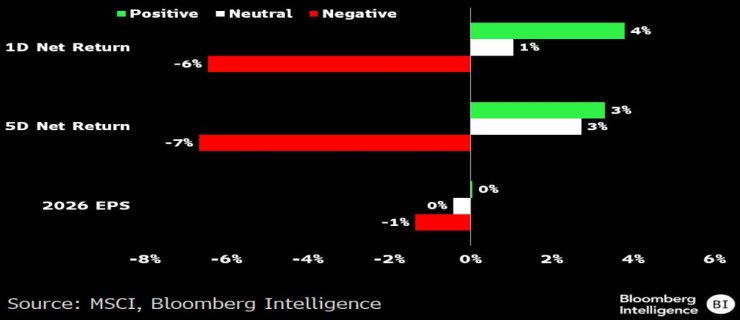

Негативные изменения прогнозов повлияли на цены акций больше, чем положительные изменения среди компаний, которые опубликовали свои последние промежуточные результаты или объявили о своих доходах заранее.

Анализ 30 компаний, проведенный агентством Bloomberg Intelligence, показал, что те компании, у которых результаты четвертого квартала или прогнозы на 2026 год оказались ниже рыночных (Pandora, Swiss Re, Sika), показали среднее однодневное снижение на 6,5%, исключая результаты Stoxx 600.

Для сравнения: у тех, кто повысил прогнозы (Orion, BE Semi, Rheinmetall, Dassault Aviation), рост составил 3,8%. Снижение было сконцентрировано в секторе потребительских товаров, на который приходится около трети всех спадов, за которыми следовали энергетические и потребительские товары с долей около 22% в каждом.

Повышенные прогнозы еще не привели к общему повышению оценки: только половина компаний, которые повысили свои прогнозы, сообщили об увеличении прибыли на акцию в 2026 году.

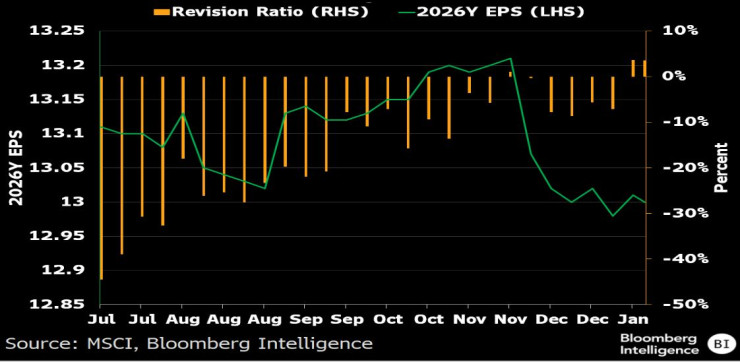

Изменения 2026 года остаются слабыми, несмотря на улучшение

Тенденция пересмотра прибылей в Европе улучшается благодаря предварительно согласованному торговому соглашению между ЕС и США и сильным результатам третьего квартала, но трехмесячное изменение оценок EPS MSCI Europe Index 2026 по-прежнему отрицательно (-1%). Соотношение вверх/вниз также находится на нейтральной территории и составляет всего 3% после достижения дна на уровне почти -44% летом 2025 года.

Снижение было обусловлено секторами, которые отставали за последние три года — потребительскими товарами (минус 2,9%) и энергетикой (минус 2,6%), а также здравоохранением (минус 2,3%) и технологиями (минус 1,9%). Наибольший рост наблюдался в сырьевом и финансовом секторах, но соотношение пересмотров отличалось для первого сектора, причем значительное снижение наблюдалось в секторах химической продукции, строительных материалов и бумажной продукции. При этом соотношение в финансовом секторе самое высокое – 30%, благодаря банковскому сегменту (83%).

Волатильность и давление на прибыль в преддверии отчетов

До отчетный сезонволатильность европейских компаний превышает исторический уровень, со средним значением 4%. Секторы технологий и потребительских товаров демонстрируют самые высокие уровни подразумеваемого движения с Z-показателями 2,1x и 1,9x соответственно, но по противоположным причинам. Уверенные положительные результаты первого за последние три месяца (14%) обусловлены, главным образом, многочисленными изменениями рейтингов, что увеличивает вероятность коррекции, если прибыль окажется разочаровывающей.

С другой стороны, компании в секторе потребительских товаров показали значительно худшие результаты: прирост составил всего 2,5% — по сравнению с 8,5% для индекса MSCI Europe в целом, — что вызвало беспокойство инвесторов по поводу предстоящих результатов. Подразумеваемая волатильность в энергетическом секторе – несмотря на изменения цен на нефть – показывает, что этот сектор имеет самое низкое значение Z – 0,1x.

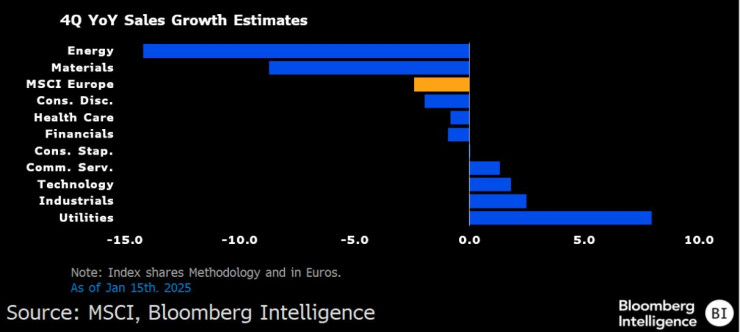

Консенсус указывает на снижение доходов компаний ЕС в четвертом квартале на 2,4% в годовом исчислении, что является ускорением спада на 0,8% в третьем квартале. Учитывая, что взвешенный по торговле индекс евро Bloomberg почти на 6% выше, чем в четвертом квартале 2025 года, общее влияние обменных курсов оценивается примерно в 3%, причем больше всего пострадают промышленный и потребительский секторы.

Энергетика остается самым большим препятствием: ожидается, что все крупные компании (включая Shell, BP и Total) сообщат о снижении продаж.

Сырьевой сектор также ограничил показатели прибыли: ожидается, что годовое снижение в химическом, металлургическом и горнодобывающем сегментах ухудшится. Без учета вышеуказанных факторов ожидается, что прибыль MSCI Europe в четвертом квартале вырастет почти на 1,4%, при этом основными драйверами станут коммунальные предприятия (Iberdrola, E.ON, Enel) и промышленные предприятия (Rheinmetall, Siemens, Safran, Airbus).

Полный комментарий см. видео.

Вы можете посмотреть всех гостей шоу «Развитие» здесь.