Когда президент Дональд Трамп начал свою первую торговую войну в 2018 году, Китай ослабил юаней, чтобы компенсировать обязанности США, налагаемые на его экспортеры. Но резкая амортизация не произошла сразу. Президент Цзиньпин прибегал к этому инструменту только после того, как жалобы на Всемирную торговую организацию, меры ответа в натуральной форме и начало коммерческих переговоров не смогли принять какое -либо решение.

Теперь, когда две страны участвуют в новом раунде враждебных действий, когда Пекин обесценит юань — и с тем, насколько много вопросов вызывает серьезную обеспокоенность. Его действия могут зажечь глобальную валютную войну и усугубить опасения утечки капитала с развивающихся рынков.

Валютный коллапс Китай ослабил юань на целых 10% в 2018 году

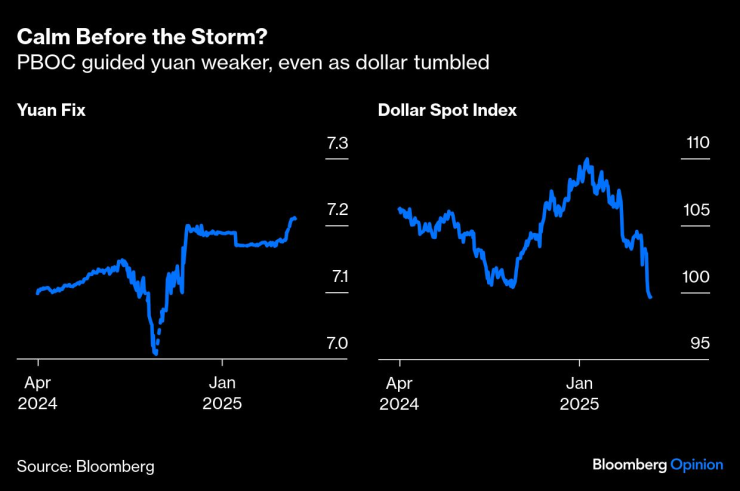

Китайский национальный банк сигнализирует о готовности ослабить юань, но при его собственных условиях. На прошлой неделе центральный банк установил свою ежедневную процентную ставку более 7,20 за доллар, психологически важный уровень, который не был нарушен с сентября 2023 года, хотя доллар упал против других основных валют. В то же время, PBOC попросила банки с государством сократить покупки в долларах, чтобы избежать резкого снижения в юане.

Одним из способов подумать о валютной политике Китая является ее финансовая позиция. Если Пекин не удалит стимул база, соединение юаня может быть наиболее подходящим вариантом для предотвращения дальнейшего экономического снижения.

Ниже перед штормом? | PBOC ослабил юань, даже когда упал доллар

Штрафные обязанности Трампа нанесут вред. В декабрьском квартале чистый экспорт способствовал 46% от общего экономического расширения Китая. В результате этого коммерческого шока экономика может расти только на 2% в этом году, самый низкий уровень с конца 1970 -х годов, согласно Barclays PLC.

Пока что торговцы юаней могут ожидать некоторого душевного спокойствия. Тот факт, что он не был объявлен великим стимулом, не означает, что он не придет. В конце концов, для сбора большой упаковки требуется время. По словам банка, для достижения 5% -ной цели роста, Пекину придется выпустить еще 12 триллионов юаней (1,6 триллиона долларов) или 8,6% валового внутреннего продукта. На Генеральной Ассамблее MPS в марте Китай уже увеличил общий дефицит бюджета до 8% от ВВП по сравнению с 6,6% в прошлом году. В последние недели высокопоставленные чиновники заявили, что у правительства есть достаточно места для большей финансовой помощи.

Тем не менее, это спокойствие может быть нарушено, если Китай не может придумать определенную фискальную фигуру на собрании Политбюро в июле, когда старшие политики установили экономические приоритеты до конца года. Вместо этого может потребоваться использование денежных инструментов. В этом случае юань может перейти к 9 за доллар от нынешнего 7.3, чтобы компенсировать обязанности Трампа, по оценкам Barclays.

Хотя снижение на 20% Barclays звучит тревожно, оно интуитивно понятно. RMB потерял до 10% в 2018 году, когда США увеличили среднюю ставку менее чем на 20%. Теперь китайские экспортеры сталкиваются со средним уровнем 135%. Юань примерно стабилен, чем доллар в этом году.

Конечно, экономисты делают разные предположения, чтобы достичь своих ценовых целей. Например, Barclays берет фискальный множитель на 0,3, поэтому любое процентное увеличение дефицита бюджета дает только 0,3% импульс роста. Морган Стэнли, с другой стороны, более щедрый, наблюдая на 0,5%. Однако они согласны, так это то, что Пекин будет придерживаться своей цели для роста так или иначе.

Называя тарифные эскалации Трампа, Китай пообещал «сражаться» до конца. Это означает, что каждый инструмент находится на таблице, включая валюту. Будьте готовы.

Шули Рен является обозревателем мнения Bloomberg, отражая азиатские рынки. Бывшая инвестиционная банкир, она была рыночной репортером для Баррона и была сертифицирована CFA.