Эволюция американской автомобильной промышленности скрывает важный урок для богатых финансовых сторонников китайских производителей автомобилей: пусть все будет развиваться сами по себе.

Это сообщение должно резонировать с сотнями тысяч автомобильных энтузиастов на Мюнхенском автосалоне на этой неделе. Они столкнутся с контингентом из 100 человек из китайских автопроизводителей и поставщиков, готовых конкурировать друг с другом, чтобы увеличить продажи в Европе. Сегодня в Китае в Китае насчитывается около 150 различных брендов для пассажирских автомобилей, из которых около 130 производят электромобили. Самые большие местные названия — Byd Co., Geely Automobile Holdings Ltd. и Chongqing Changan Automobile Co.

Эта демонстрация власти является не просто еще одним напоминанием об их неоспоримой технической власти и увеличении глобального доминирования. Это также является признаком того, что примерно через 20 лет после того, как китайская автомобильная промышленность разворачивается на высокой скорости, сектор сейчас ищет новые рынки, потому что он слишком большой и громоздкий дома. Региональные и местные власти, которые часто отстают от этих компаний, являются частью проблемы. Результатом является разрушительная ценовая война, которая может быть решена только путем признания консолидации и продвижения наименьших конкурентоспособных компаний.

В конце концов, это произошло 100 лет назад на сопоставимом рынке: Соединенные Штаты.

Диаграмма ниже суммирует, что не так. Способность к производству китайской промышленности, созданной слишком многими игроками, остается далеко за пределами ее производства. Ситуация была хорошей, даже логичной, более 10 лет назад, когда продажи все еще надежно росли с двойными цифрами.

Производство автомобилей в Китае мощность намного превышает производство

В эти бурные дни интеллектуальная стратегия заключалась в том, чтобы инвестировать в потенциал до поиска. Если бы производители автомобилей не смогли этого сделать, они потеряли бы свою способность захватить продажи и долю рынка над конкурентами, у которых не было такой же пожарной энергии. Тем не менее, спрос начал замедляться до 2011 года, и хотя здесь и там были хорошие годы, многие производители автомобилей, казалось, отрицали, что славные дни закончились.

«Производственные мощности построены с преимуществом по сравнению с спросом, и спрос никогда не был реализован», — сказал я Стивену Дайеру, управляющему директору AlixPartners и бывшего генерального директора Ford Motor Co.. в Шанхае.

Вот почему — хотя издалека это кажется гигантским — Китай мучится дома инволюцией: широкая социальная концепция, которая в данном случае относится к интенсивной конкуренции, отмеченной ценовыми войнами, которые могут иметь давние последствия за пределами непосредственных участников.

Согласно Intelligence Bloomberg, среднемесячная скидка цен (без импортируемых автомобилей) колебалась между 15% до 17% в первой половине этого года-самый высокий за последние пять лет. Это несмотря на усилия центрального правительства по прекращению экстремальной конкуренции.

Ожесточательность атаки меньших игроков удивил лидера рынка BYD, заставив его сократить свою годовую цель продаж на 16%, сообщил Reuters на прошлой неделе, что повысило цену его акций. Tesla Inc., первая, снижая цены в конце 2022 года, все еще находится в битве, снова предлагая скидки и другие субсидии, чтобы подорвать своих конкурентов.

Этот уровень конкуренции не является беспрецедентным. По словам автомобильного историка Джеймса Дж. Флинке, 485 компаний — многие из которых перевозки или вагоны — начали производить автомобили в Соединенных Штатах в первом десятилетии 20 -го века. До 1908 года, когда Генри Форд запустил модель T, и Уильям Дюрант основал General Motors Co., только половина была все еще активной. Цифры еще больше снизились с развитием отрасли. До 1930 -х годов, затронутых Великой депрессией, оставались только крупные три Детройта, включая Chrysler, остававшись пути для золотого века американской автомобильной промышленности десятилетиями спустя.

Автомобильный сектор Китая проходит свой собственный мучительный переход. В 2019 году в стране было около 500 зарегистрированных производителей электромобилей. К двум годам назад около 80% покинули рынок или находились в процессе банкротства. Но с тех пор не было никакой значимой консолидации, хотя некоторые многообещающие имена — Wm Motor, Neta Auto, Jiyue — не удалось.

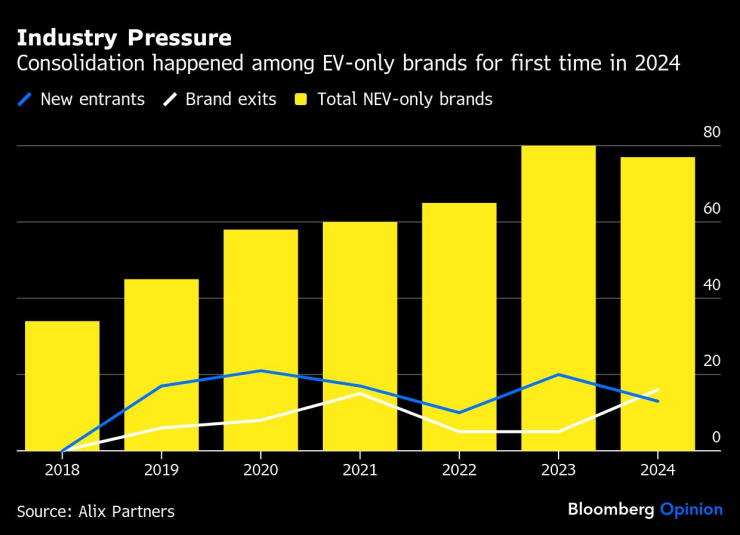

Давление на консолидацию отрасли произошло среди брендов, которые впервые производят только электромобили в 2024 году.

Консолидация обязательно управлять конкуренцией и повысить прибыльность, пишет аналитик Bloomberg Intelligence Joanna в недавнем отчете. Но этот процесс медленный. В отличие от 1920-х годов, когда сотни небольших производителей автомобилей американских автомобилей исчезли из-за давления на рынке, легко доступное финансирование, чем хорошо защищенные инвесторы в Китае, поддерживают менее конкурентоспособных игроков.

Желание найти и финансировать следующую Tesla или BYD понятно в политическом контексте Китая, учитывая, как правительственные промоутеры часто ассоциируются с ключевыми показателями эффективности, такими как создание рабочих мест. Automotive — это столб экономики, обеспечивая работу около 5,6 миллионов человек и приобретает большое значение в результате снижения.

Индустрия США была успешной, чтобы консолидироваться, уменьшая количество игроков, не затрагивая количество проданных автомобилей. Хотя обстоятельства различны, трудно понять, почему Китай не может следовать такому пути. Производители автомобилей должны чувствовать себя уполномоченными избавиться от неэффективных линий и максимизировать их эффективность.

Ху Сякон, соучредитель нового производителя электромобилей Xpeng Inc., вызвал волны в отрасли, заявив, что в недавнем подкасте, что консолидация займет около пяти лет. Он предсказывает, что к концу «круга устранения» будет только пять местных игроков. Прогноз может быть немного экстремальным, но это отрезвляющая проверка реальности для отрасли, которая должна сокращаться, чтобы оставаться на руководящей должности.

Джулиана Лю является обозревателем в Азиатской команде мнения Bloomberg, которая отражает корпоративную стратегию и управление в регионе. Ранее она была старшим бизнес -редактором Asia в CNN и корреспонденте BBC и Reuters.