Непреодолимое увеличение мощности переработки меди в Китае за последние несколько лет стало глобальной проблемой, поскольку металлургические предприятия пытаются обеспечить необходимую руду для производства жизненно важного промышленного металла.

В этом году производство ведущего производителя изысканного металла в мире зафиксировал рекордное рост, даже в условиях коммерческого напряжения, что темнеет перспективы спроса. Полученная конкуренция позволяет вести переговоры с некоторыми из крупнейших в мире горнодобывающих компаний.

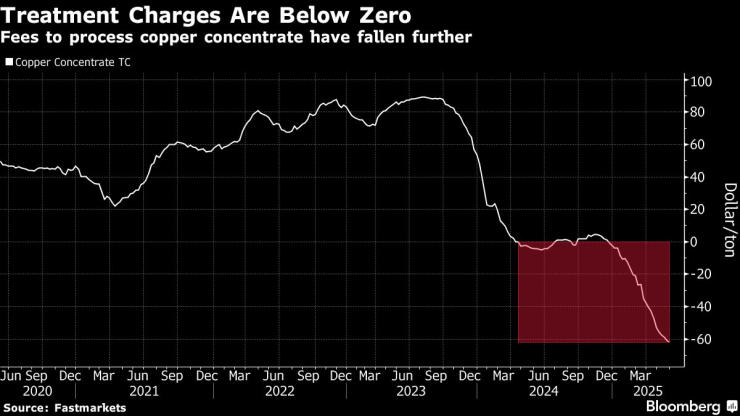

Плата за переработку меди, которые обычно являются основным источником доходов для процессоров, упали значительно ниже нуля спотового рынка. Чилийская компания Antofagasta PLC предлагает негативную плату за согласованные поставки металлургических фабрик во второй половине.

Производство меди в Китае постоянно увеличивается

Сложная ситуация в мире металлургии по всему миру питает ожидания от увольнений — в феврале Glencore Plc закрыл завод на Филиппинах. Кроме того, внимание на рынке сосредоточено на удивительной устойчивости производства в Китае и поднимает вопрос о том, как долго это может длиться.

Аналитики и руководители в секторе утверждают, что производство в Китае более устойчиво к финансовому давлению, поскольку в настоящее время преобладают государственные производители и относительно большие, эффективные и дешевые соты.

Только в прошлом году были открыты три крупных новых завода, чтобы компенсировать боль, испытываемую более скромными операциями. Таможенные данные не показывают признаков того, что в Китае возникают трудности с поставками руды на свои заводы, при этом импорт концентрата меди на 7,4% в первые пять месяцев года увеличивается на 7,4%.

Но в Китае также существует значительный сегмент рынка, который состоит из более мелких, частных металлургических фабрик с большим воздействием сокращенного спотового рынка. По данным CRU Group, эти возможности представляют собой около четверти производства в стране.

«Даже если у вас есть очень глубокие карманы и вы готовы работать в утрате, вы можете снизить производство, потому что вы просто не можете получить медный концентрат», — говорит Крейг Лэнг, главный анализатор CRU.

Ставка большая для глобальной медной индустрии. Учитывая, что все объекты с высоким уровнем кости сталкиваются с потерями, каждый тон, который защищает финансовое давление в Китае, означает больше боли для предприятий в других местах.

Плата за обработку ниже нулевой платы за обработку концентрата меди упали дальше

Точечные сборы за обработку концентрата упали до отрицательных уровней в декабре и достигли минус 60 долларов за тонну в прошлом месяце. Сборы вычитаются по цене руды и обычно формируют большую часть доходов металлургических растений. В настоящее время существует опасность, что поставки также будут уменьшены до отрицательного значения, что означает, что металлургические предприятия практически платят за медную руду больше, чем стоимость содержащегося в нем металла.

В феврале, когда сборы были не такими строгими, как в данный момент, генеральный директор Glencore PLC Гэри Нерель был непреклонен, что он не покинет медные фабрики в утрате. Компания прекратила деятельность металлургического предприятия на Филиппинах и снижает расходы на объекты в Канаде.

По словам Гранта, аналитика Bloomberg Intelligence, пожилые европейские медные растения могут подвергаться риску, в то время как японские предприятия могут быть защищены из -за акций матерей в чилийских шахтах. «Это будет сложная битва за выживание».

Впечатление

Конечно, снижение сборов отчасти обусловлено относительно медленным ростом урожайности добычи во всем мире, но в первую очередь это связано с быстрым увеличением мощности руды. По данным исследовательской компании Shanghai Metals Market, производство изысканной меди в Китае увеличится на 10% в первой половине этого года и почти на 5% в течение всего года.

Аргумент об устойчивости производства в Китае в значительной степени основан на убеждении, что государственные возможности защищены, потому что местные власти хотят гарантировать занятость и экономику.

«Это является следствием экономической модели, которая менее чувствительна к преобладающим рыночным условиям, так как электростанции могут работать с очень низкой маржкой — или даже в утрате — в течение длительных периодов времени», — говорится в совместном вентиляционном вентиляционном вентиляторе Group Plc и на основе геоперных компаний Земли.

Хотя снижение избыточных мощностей в китайской экономике в последнее время стало приоритетом в политике Пекина, так называется SO. Будущие отрасли, такие как медный металл — металл, необходимый для электрификации, и, соответственно, для энергетического перехода — получают больше свободы действий, чем сектора, которые считаются в структурном снижении, таких как переработка нефти.

Там нет такого защитного механизма для производителей за пределами Китая. Прекращение работы Moce Mine Kakula of Ivanhoe Mines Ltd. В Центральной Африке есть удар по предложению руды, но в то же время такие события, как развертывание металлургической фабрики Freeport McMoran Inc. в Индонезии, они увеличивают мощность на рынке обработки.

По словам Yunchen Jao, аналитика Benchmark Minerals Intelligence Ltd., крупные металлургические фабрики все еще могут сохранить свое производство после того, как у них были хорошие денежные потоки в течение нескольких лет, — по словам Yunchen Jao.