Активы активов с большими воздействиями в катастрофических облигациях тщательно следят за тем, как последний европейский надзор на рынках может изменить статус -кво с некоторым уже предупреждением о возможных продажах.

Это катастрофические облигации в размере 17,5 млрд. Долл. США, проводимые в средствах, продаваемых на лейбле UCITS, европейской рамки, предназначенной для защиты отдельных инвесторов. Европейское управление по ценным бумагам и рынкам (ESMA) недавно рассмотрело, что эти облигации не должны присутствовать в таких средствах, поскольку их сложная структура не подходит для массовой аудитории. Решение сейчас находится в руках Европейской комиссии, исполнительного органа ЕС.

Риск для рынка 56 миллиардов долларов и проблем инвесторов

Рекомендация ESMA может встряхнуть рынок катастрофических облигаций в размере 56 миллиардов долларов, причем почти одна треть его уже сосредоточена на фондах UCITS после увеличения около 5 миллиардов долларов за последние 12 месяцев, согласно инвестициям в Plenum. Развитие совпадает с активным сезоном ураганов в Соединенных Штатах, когда делается одна из крупнейших ставок в этом секторе, и делит участников рынка.

Катастрофические связи становятся все больше и больше

Питер Дифиоре, управляющий директор New York Neuberger Berman, отмечает, что инвесторы были привлечены к способности этих облигаций противостоять каким -либо суматохам в последние годы, что привело к рекордному росту. Но, по его словам, было бы опасно предположить, что эти условия будут сохранены.

«Мы еще не видели большого жидкого шока», — прокомментировал он. Но комбинация все труднее предсказать стихийные бедствия и рыночные риски означает, что «спрос на ликвидность намного выше, чем раньше».

Diviore отмечает, что портфель катастрофических облигаций Neuberger Berman за 1,3 миллиарда долларов не включает продукты UCITS. Он считает, что если предложение ESMA будет одобрено, оно может открыться для покупок на вторичном рынке в продажах средств, которые должны выпустить ликвидность.

Как работают катастрофические связи и почему они такие специфические

Катастрофические облигации обычно выдаются страховщиками, которые хотят перенести риск на рынки капитала, чтобы они могли легче выплачивать ущерб в основных бедствиях.

Покупатели облигаций могут получить высокую прибыльность, если нет предварительно определенного события, но рискуйте значимыми убытками, если это произойдет. Эти инструменты требуют сложных расчетов и знаний о физике времени, изменения климата и воздействия на недвижимость.

Нормативные изменения на горизонте и роль Европейской комиссии

Это займут месяцы, прежде чем Европейская комиссия примет или отклонит рекомендацию ESMA. В случае одобрения «Менеджеры активов придется начать просматривать свои стратегии и подготовиться к новой регулирующей среде», предупреждает юридическая фирма Ropes & Grey.

PGGM, который управляет инвестициями в пенсионные фонды в Нидерландах около 250 миллиардов евро, сообщает, что в фондах UCITS нет части его портфеля в 2 млрд. Евро в катастрофических облигациях.

«Даже если результаты кажутся превосходными в последние годы, были убытки, которые могут быть не видны всем раньше»,-говорит Эвелин, взявшая на себя, руководитель страхования, связанную с инвестициями в PGGM. «Большое землетрясение в Сан -Франциско может принести потерь от 30 до 40 процентов в ваш кошелек, и если вы не знаете, вы можете пожалеть об этом».

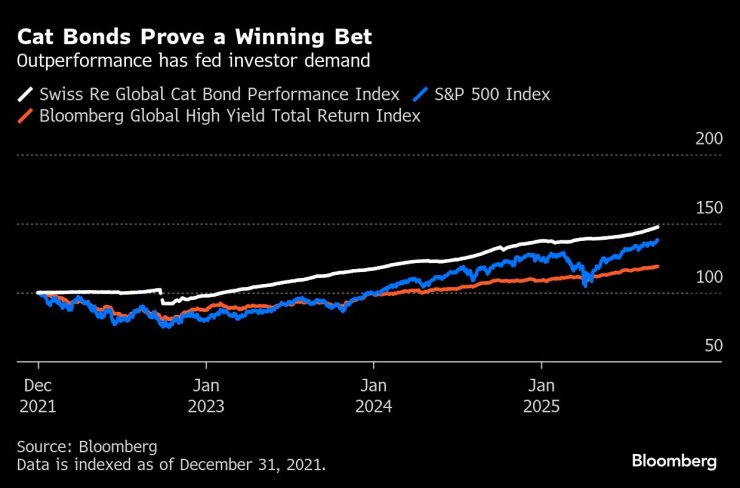

Швейцарский глобальный индекс эффективности облигаций CAT увеличился примерно на 7% в 2025 году после рекордно роста в последние годы. С конца 2021 года индекс увеличился почти на 50%, по сравнению с 40% для индекса S & P 500 и около 20% для Bloomberg Global High Elign Index.

Катастрофические облигации — это выигрышная инвестиция | Лучшие результаты стимулировали спрос инвесторов

Катастрофические облигации выделялись как класс активов, которые прибегали к рыночному смятению с так называемого «Дня освобождения», обязанности администрации Трампа. По словам критиков, предложение ESMA доказывает их способность диверсифицировать портфели и защищать их от продаж, которые отрицательно влияют на другие активы.

«Катастрофические облигации имеют высокий доход в прошлом — во время Covid, в шоке от повышения процентных ставок и обязанностей с Дня освобождения», — говорит Даниэль Гриж, директор по инвестициям в Plenum, который управляет фондами UCITS 1,5 миллиарда долларов с катастрофическими облигациями. «Они являются важным инструментом для диверсификации портфелей».

По его словам, подход ESMA неверен, потому что он оттолкнет небольших инвесторов из альтернативных инвестиций, включая катастрофические облигации — что -то, что противоречит духу инициативы с экономией и инвестициями в ЕС, которая направлена на создание лучших финансовых возможностей для граждан и обеспечить больше сбережений.

«Все должно быть рассмотрено через призму Сиу», — подчеркивает Григер.

Plenum, как и другие фонды UCITS, не продают мелких инвесторов напрямую. Их клиенты — это пенсионные фонды, хедж -фонды и семейные офисы, которые имеют необходимый опыт для альтернативных активов. Таким образом, небольшие инвесторы, которые имеют катастрофические облигации через фонды UCITS, защищены от профессионального управления, объясняет он.

«Да, инвесторы могут потерять деньги в катастрофических облигациях, но они также могут потерять в акциях или облигациях с высоким содержанием», -говорит Григер. «Риск убытков везде».

В июне ESMA отреагировала на просьбу Европейской комиссии рассмотреть вопрос о том, должны ли катастрофические связи и другие сложные инструменты быть включены в фонды UCITS. По его мнению, ESMA объявила, что они входят в число активов, которые более уместны, чтобы быть в альтернативных инвестиционных фондах, которые не предназначены для клиентов.

Тем не менее, ESMA позволяет хранить эти активы в портфелях UCITS, если они ограничены максимум 10% и подлежат специальной защите, включая требования к ликвидности.

Предложение уже находится в Европейской комиссии. Любое решение о изменениях должно быть одобрено как Европейским парламентом, так и государствами -членами, прежде чем оно вступит в силу. ESMA заявляет, что ее цель — обеспечить «структурированный переход».