Экономика США отметила свой самый быстрый рост за последние почти два года во втором квартале, после того как правительство пересмотрело предыдущий прогноз потребительских затрат.

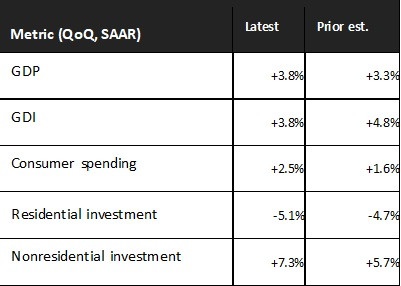

Валовой внутренний продукт, скорректированный с инфляцией, увеличился с пересмотренной годовой скоростью на 3,8%, согласно отчету Бюро экономического анализа, опубликованном в четверг. Это более сильный рост, чем предыдущий сообщил 3,3%, и после усадки в первом квартале.

Американская экономика отметила свой самый быстрый рост за последние почти два года

Бюро по экономическому анализу также публикует свое ежегодное обновление национальных экономических счетов, что показало, что реальный ВВП все еще увеличивается со средним показателем 2,4% с 2019 по 2024 год. В пересмотке изложена картина экономики, которая быстро восстановилась после первоначального шока от пандемии и с тех пор перенесла более растущую тенденцию в течение периода.

Недавние ежеквартальные данные о ВВП подтверждают, что экономика восстановилась во втором квартале после огромного скачка импорта в начале этого года, когда компании соревновались, чтобы закупить до введения обязанностей президента Дональда Трампа. Третий квартал также кажется стабильным, и недавние отчеты показывают устойчивые потребительские расходы и расходы на бизнес для оборудования.

«Экономика явно восстанавливается от шока от введения таможенных обязанностей», — сказал Крис Лоу, главный экономист FHN Financial. «Ускорение роста должно означать более сильный рост занятости в течение следующих нескольких месяцев».

До данных в четверг прогноз филиала ФРС в Атланте для ВВП предусматривал увеличение на 3,3% за период июля по сентябрю. Тем не менее, некоторые экономисты менее оптимистичны в отношении роста в четвертом квартале, так как меньшая занятость ослабляет перспективы потребительских расходов.

Прогнозы указывают на то, что экономическая деятельность будет восстановлена только в некоторой степени в 2026 году, отчасти из -за налоговых законодательства Трампа и более низких процентных ставок, при этом большинство прогнозов обеспечивают рост ниже 2% в течение следующих нескольких лет.

Отдельные данные за август, опубликованные в четверг, показали, что заказы на бизнес -оборудование значительно увеличилось, в то время как торговый дефицит товаров снизился более чем оценивался. Первоначальные пособия по безработице упали на прошлой неделе до самого низкого уровня с середины июля.

Потребительские затраты — основной двигатель экономического роста — увеличился на 2,5% на ежегодной основе. Вверх пересмотр отражает более высокие затраты на транспортные услуги, а также финансовые услуги и страхование.

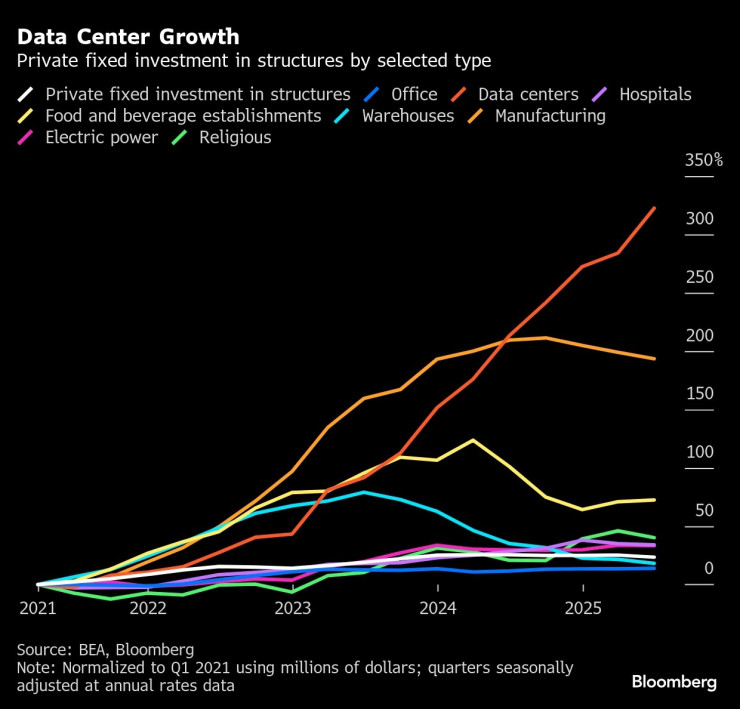

Бизнес -инвестиции увеличились на 7,3%благодаря крупнейшей стоимости продуктов интеллектуальной собственности с 1999 года. Инвестиции в центры обработки данных, которые хранят инфраструктуру искусственной интеллекта, ускорились до новой записи более 40 миллиардов долларов на ежегодной основе.

Учитывая резкое увеличение этого типа строительства в последние годы, ежегодное обновление предоставило отдельные подробности о центрах обработки данных, которые ранее были включены в более широкую категорию инвестиций в офисные структуры.

Обновление также охватывало пересмотр валового внутреннего дохода и его основные компоненты, которые показали более сильный рост в первом квартале, но пересмотр во втором квартале из -за значительно более низкого чистого эксплуатационного избытка.

Данные показывают, что корпоративная прибыль в оптовом торговом секторе находится под давлением во втором квартале. Торговый сектор оптом, который продолжал сокращать рабочие места в течение трех месяцев до августа, получил серьезный удар от обязанностей.

В рамках производства -еще один сектор, в котором существует нехватка рабочих мест -прибыль продолжала подвергаться значительному давлению на категорию транспортных средств, кузова и трейлеров, а также деталей, что на первом квартале составило снижение на -17,7 миллиарда (против -9,8 миллиарда долларов).

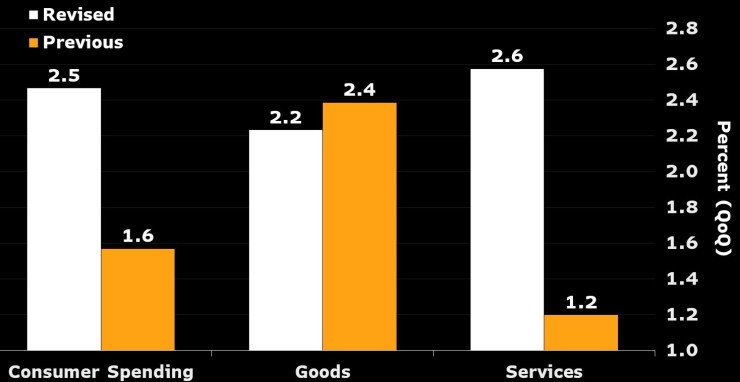

Наиболее заметным изменением обновленных данных о годовом ВВП было резкое увеличение роста ВВП за второй квартал. Как мы уже говорили, это в основном связано с более сильными, чем ожидаемые потребительские затраты (2,5% против 1,6% до), особенно для услуг (2,6% по сравнению с 1,2% до). Затраты на товары были пересмотрены (2,2% против 2,4% до).

В целом, потребление внесло 1,7 процентных пункта для роста ВВП во втором квартале вместо 1,1 процентных пункта до аудита.

Переход потребительского интереса к услугам, вероятно, связан с их более низкой чувствительностью к пошлинам, а также с устойчивыми затратами домохозяйств с более высоким доходом, поддерживаемыми митингом фондового рынка во втором квартале. Все основные категории расходов на обслуживание были пересмотрены вверх, причем транспортные услуги стали самым сильным ростом (7,0%), за которыми следуют услуги по еде и жилье (на 5,9%).

Подраздел отчета рассматривает вклад центров обработки данных в экономический рост. Это показывает, что инвестиции, связанные с искусственным интеллектом или центрами обработки данных, растут по беспрецедентной ставке по сравнению с другими секторами, такими как производство, офисные помещения или даже электроэнергию (нуждаются в центрах обработки данных).

Конечно, этот быстрый рост обусловлен небольшой базой: как доля экономики, инвестиции в центры обработки данных все еще невелики, что способствует приблизительно 3 основным точкам для роста ВВП в первой половине 2025 года в целом, Bloomberg Economics оценивает, что все виды деятельности, связанные с искусственным интеллектом (не только центрифы) ВВП в первой половине года.

Дефицит торговли в США в товаре упал на 17,3 млрд. Долл. США по сравнению с предыдущим месяцем до 85,5 млрд. Долл. США в августе 2025 года, что значительно ниже ожиданий в размере 95,65 млрд долл. США. Импорт упал на 7,0% ежемесячно до 261,6 млрд. Долл. США. Напротив, импорт увеличился для других товаров (от 6,9% до 13,7 млрд. Долл. США) и автомобилей (от 1,7% до 34,5 млрд. Долл. США). В то же время, экспорт упал на 1,3% до 176,1 млрд. Долл. США, под влиянием снижения промышленных принадлежностей, потребительских товаров и автомобилей (от -3,0% до 12,7 млрд. Долл. США), что частично компенсирует рост капитала (от 1,1% до 60,6 млрд. Долл. США), а также продукты питания и напитки.