- Политическая нестабильность во Франции, Японии и Великобритании приводит к повышению премии по государственным облигациям.

- Инвесторы опасаются растущего дефицита и отсутствия реформ, в то время как центральные банки теряют лидерство.

- Высокие реальные доходы отражают беспокойство по поводу долговой устойчивости развитых стран.

Инвесторы требуют увеличения премии для удержания долга правительств в развитых странах, поскольку беспорядки во Франции и Японии подчеркивают, как политика затмевает роль центральных банков как ведущего фактора на рынках.

На прошлой неделе индикатор риска французского рынка облигаций поднялся до самого высокого уровня за год после того, как премьер-министр Себастьен Лекорню подал в отставку из-за бюджетного тупика — только для того, чтобы быть повторно назначенным в пятницу вечером. В Японии долгосрочные облигации рухнули после того, как неожиданное возвышение Санаджи на вершину правящей партии вызвало опасения по поводу более высоких затрат. Всего несколько дней спустя ее правящая коалиция распалась.

Финансовый дефицит и политическая токсичность

Это известная трудность для правительств всего мира: инвесторы настаивают на бюджетной консолидации, но любая мера, напоминающая сбережения, может быть политически неприемлемой и вредной для выборов.

Геополитическая напряженность еще больше усиливает давление. Президент США Дональд Трамп был вовлечен в новый спор с Китаем после угрозы «массового повышения» пошлин на товары — последнего шага в торговой войне, омрачающего перспективы экономического роста.

«Геополитические и политические риски возросли – и это будет продолжаться», – говорит Крис Иго, председатель Axa Investment Management Institute. «В ближайшее десятилетие политический риск останется высоким».

США сохраняют статус убежища

Реальные доходы находятся на многолетних пиках Инвесторы требуют более высокого вознаграждения по госдолгу

Тем не менее, несмотря на растущее политическое влияние на рынки США – и даже при блокировании правительства, которое лишает инвесторов ключевых данных – государственные облигации США сохраняют свою роль «надежного убежища». Доллар только что завершил самую сильную неделю почти за год.

Реальная доходность, то есть доходность после корректировки инфляции, достигает новых пиков. По словам Кристофа Ригера, руководителя отдела процентов и кредитов Commerzbank AG, это отражает «растущие политические риски», а также необходимость для правительств выпускать больше долговых обязательств.

Долгосрочные реалии уже ощутимо превышают потенциальные темпы роста в странах с высоким кредитным рейтингом – от Германии и Италии до Франции и Великобритании.

«Инвесторы должны быть осторожны с неблагоприятной, самоподдерживающейся динамикой, которая может поставить под угрозу стабильность долга», — предупреждает Ригер. «Боль, скорее всего, усилится, прежде чем стать болезненной, но необходимы корректировки».

Великобритания платит самую высокую цену за долг среди развитых рынков. Инвесторы ожидают конца ноября, когда лейбористское правительство представит свой бюджет парламенту. Чиновники ищут способы восполнить дефицит в 35 миллиардов фунтов стерлингов, не нарушая обещаний по налогам, данных на последних выборах.

Во Франции и Великобритании инвесторы считают, что «правительству не хватает возможностей для реальных структурных реформ, сокращения расходов и повышения налогов», говорит Крис Иго. «Политическая картина слишком фрагментирована».

Неопределенность во Франции и Японии

Разница между доходностью французских и немецких 10-летних облигаций оставалась стабильной и составляла около 83 базисных пунктов в понедельник, пока Лекорню пытался подготовить бюджетное предложение для нового кабинета министров. Но его позиция остается неопределенной – «национальная сумма» готовит вотум недоверия.

Для таких инвесторов, как Лорен Ван Биллон из Allpring Global Investments, это является фоном, который предполагает продолжающееся искажение кривых доходности по всему миру.

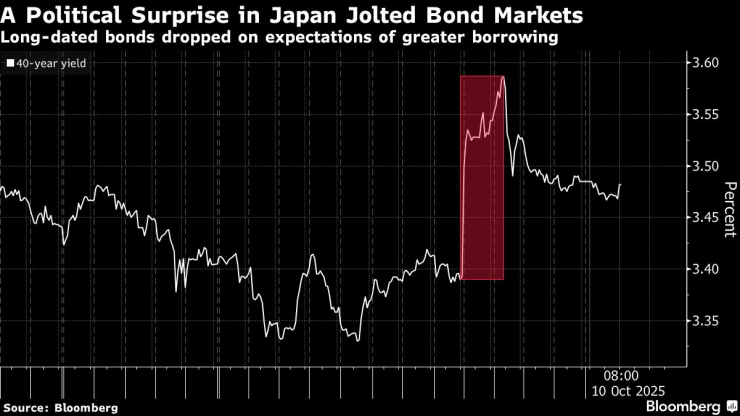

Даже в Японии, где кривые уже более крутые, чем в Великобритании, США и Франции, она видит место для дополнительного движения. Внезапный распад японской коалиции погрузил страну в один из самых серьезных политических кризисов за последние десятилетия.

В США, наоборот, инвесторы мирятся с возросшей незащищенностью, поскольку прибыльность компенсирует риск. После покупки в последние месяцы долгосрочных американских облигаций по высоким процентным ставкам Джордж Катрамбон из DWS Americas недавно занял нейтральную позицию.

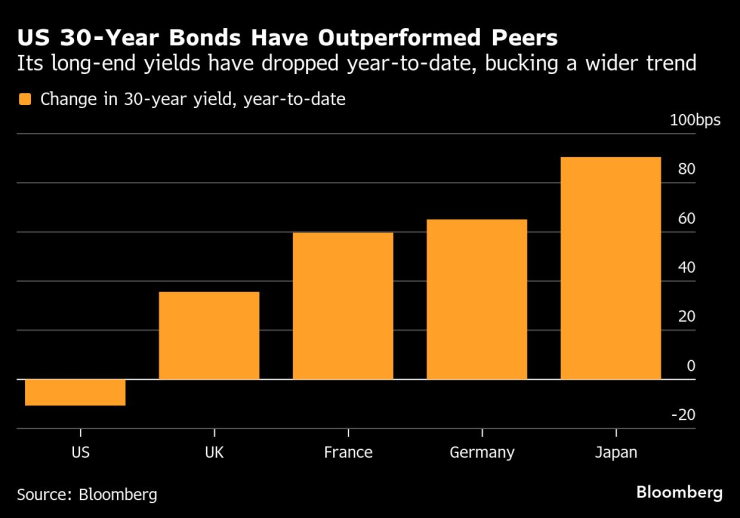

30-летние облигации США показывают лучшие результаты, чем их конкуренты. Их доходность в долгосрочной перспективе упала с начала года, что противоречит более широкой тенденции.

«Нет никаких признаков выхода из долга США», — говорит он. «США по-прежнему сохраняют некоторую эксклюзивность – а куда еще вы бы инвестировали, если бы видели финансовые проблемы в Японии, Франции и Великобритании?»

Оптимизм для Великобритании и Франции

Некоторые инвесторы сохраняют осторожный оптимизм. Доходность британских облигаций (жабр) находится на самом высоком уровне за последние десятилетия, что, по мнению стратега Citigroup Джейми Сирла, говорит о том, что финансовые проблемы уже оценены рынком.

Если министр финансов Рэйчел Ривз будет удивлен повышением налогов и сокращением расходов, это поддержит гильдии, сказал Сарден, рекомендуя клиентам рассчитывать на более высокую доходность британских облигаций по сравнению с французскими.

«Обратное заключается в том, что любые меры, благоприятные для жабр, могут иметь значительную политическую цену», — добавляет он.

Инвесторы тщательно отслеживают, на какие компромиссы может пойти французское правительство, чтобы протолкнуть бюджет через парламент. Одним из вариантов является временное замораживание пенсионной реформы, но такой шаг ухудшит финансовое положение страны и сделает ее еще более уязвимой к рыночным потрясениям.

Политический сюрприз в Японии потряс рынки облигаций | Долгосрочные облигации снизились на фоне ожиданий увеличения финансирования

«Большой вопрос заключается в том, когда рынки решат, что пришло время перемен – как в государственных финансах, так и в политических отношениях», – говорит Фелипе Вияриэль из Twentyfour Asset Management.