Китай и Индия являются основными бенефициарами изменений цен на металлы в сценарии BI затяжной войны в Иране. Обе страны экспортируют алюминий по более высоким ценам, получают выгоду от падения цен на медь и не зависят от морских поставок угля. Более высокие цены на уголь и алюминий выгодны Австралии и Индонезии, но более слабый спрос на медь компенсирует этот эффект (и является тормозом для медедобывающих компаний, связанных с ДР Конго).

Анализ Bloomberg Intelligence показывает, что Китай, Индия, Австралия и Индонезия окажутся в лучшем положении по ценам на металлы, если война в Иране продолжит ограничивать энергетические рынки и оказать давление на промышленный спрос. Ближний Восток, Япония, Южная Корея и Тайвань кажутся наиболее уязвимыми.

Какие экономики выигрывают от дорогого сырья

Индия извлекает выгоду из динамики добычи угля, алюминия и меди, поддерживаемой сильным внутренним спросом, прочной алюминиевой базой и самообеспеченностью углем. Китай также имеет ограниченные потребности в импорте угля и преимущество в алюминии, а более низкая цена на медь является благом для крупнейшего потребителя в мире.

Австралия получает наибольшую выгоду от угля, хотя и сталкивается с проблемами, связанными с медью. Латинская Америка и Африка имеют преимущества в добыче угля и алюминия, но сталкиваются с серьезными проблемами в добыче меди, учитывая их зависимость от экспорта. Европа также выглядит в целом слабой, с большей зависимостью от энергетического сектора и более слабыми позициями в алюминии.

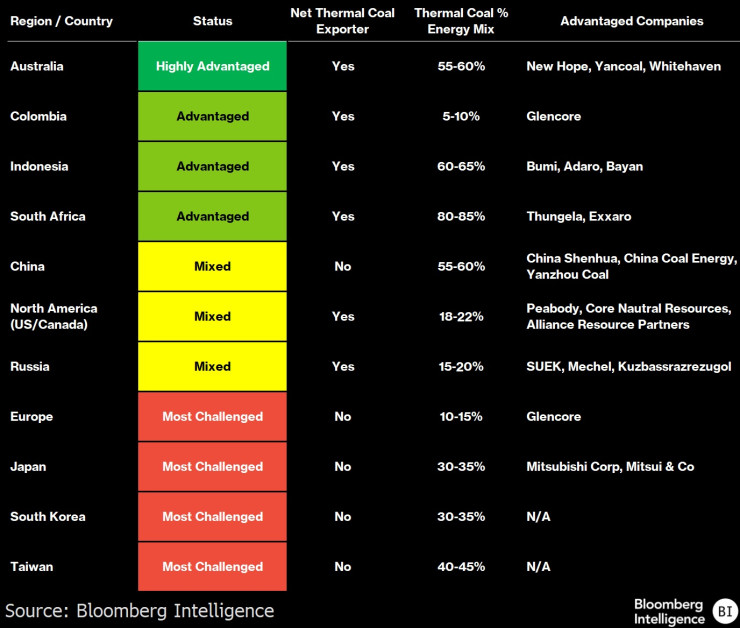

Угольный бум меняет энергетические рынки

Переход от газа к углю, вызванный более высокими ценами на СПГ, по оценкам Bloomberg Intelligence, увеличит спрос на уголь в Европе и Азии на 40-60 миллионов тонн, что приведет к росту цен на морские перевозки на 50-70 долларов за тонну по сравнению с довоенным уровнем.

Экспортеры являются явными бенефициарами: Австралия и Индонезия выигрывают больше всего, дополнительный потенциал роста имеется в Колумбии и, в меньшей степени, в России, которая сдерживается логистическими проблемами.

Зависимые от импорта Япония, Южная Корея, Тайвань и Европа больше всего страдают от повышения цен на газ и уголь, несмотря на некоторое облегчение от перехода на другие виды топлива. Северная Америка в целом нейтральна, а Южная Африка в значительной степени изолирована, учитывая стоимость плюс наценку, и имеет небольшой потенциал для роста экспорта.

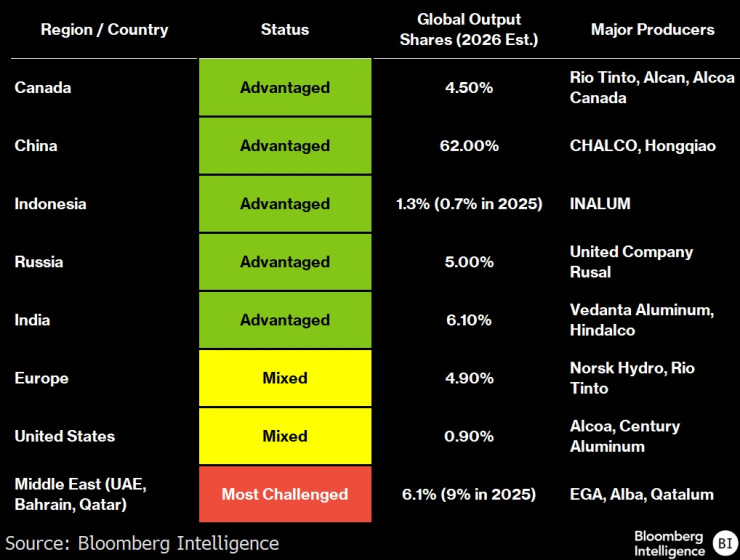

Алюминий дорожает из-за перебоев на Ближнем Востоке

Перебои с поставками алюминия на Ближнем Востоке, затрагивающие около 9% мировых поставок, приводят к региональным различиям. Канада, Китай, Индонезия и Россия получают выгоду от более высоких цен и ограниченного риска затрат, поскольку большая часть мощностей опирается на отечественный уголь или энергия воды.

Канада выиграет больше, поскольку Европа и США вытесняют объемы с Ближнего Востока, при этом низкоуглеродное производство становится приоритетом в рамках CBAM.

Сталелитейные заводы в Европе и США сообщили о неоднозначных результатах: затраты на газ и риски, связанные с глиноземом, растут, но некоторые из них перекладывают расходы, поскольку премии в ЕС и на Среднем Западе США достигли рекордного уровня. Однако потребители алюминия сталкиваются с дефицитом около 22% в Европе и около 19% в США из-за ограничений поставок с Ближнего Востока, а также высоких цен.

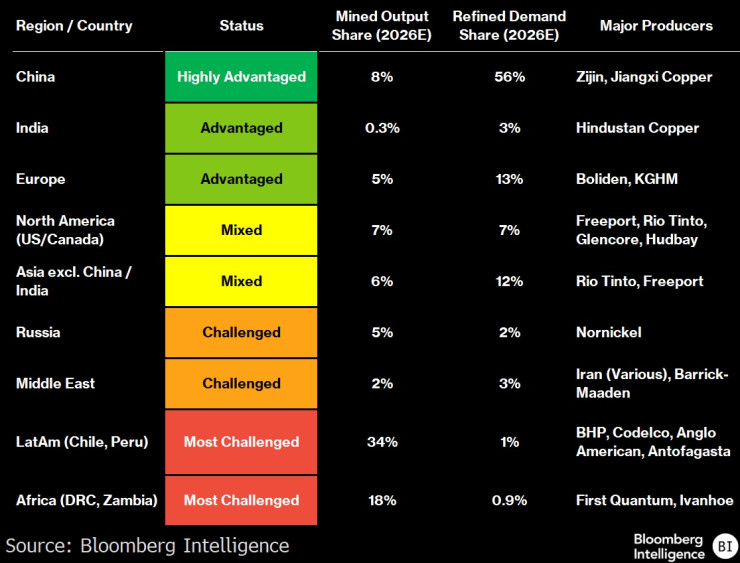

Снижение цен на медь склоняет чашу весов в пользу потребителей

Более низкие цены на медь отдают преимущество региональным потребителям за счет производителей, которые полагаются в первую очередь на экспорт. Это ставит Китай в выгодное положение как крупнейшего покупателя – на его долю приходится 56% спроса на рафинированную медь, но лишь 8% производства.

Однако сокращение производства рафинированной меди в других частях Китая может высвободить объемы и повысить прибыльность металлургических заводов. Индия и Европа также являются нетто-импортерами, а более низкие цены помогают расширять инфраструктуру и производство.

Северная Америка и Азия (исключая Китай и Индию) показали неоднозначные результаты, учитывая более сбалансированное соотношение спроса и предложения.

Наибольшему риску подвергаются Латинская Америка и Африка: на Чили, Перу, ДР Конго и Замбию в совокупности приходится 52% производства, но менее 2% спроса на рафинированную медь. Россия и Ближний Восток также сталкиваются с встречными ветрами.

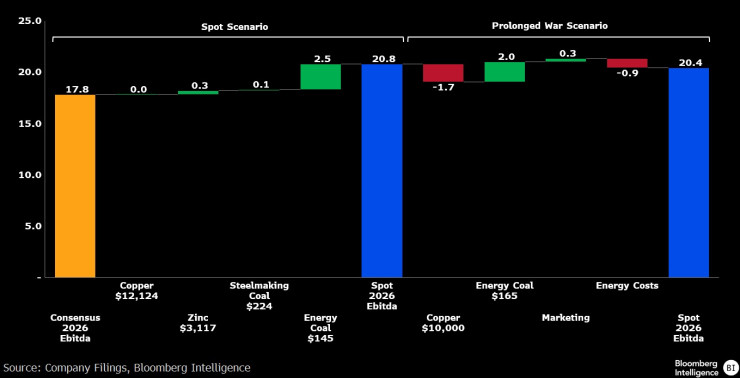

Glencore извлекает выгоду из энергетического шока и торговли углем

Glencore занимает уникальное положение среди крупных горнодобывающих компаний, способное противостоять шоку цен на энергоносители благодаря своей естественной хеджирующей позиции в секторе энергетического угля и прямой выгоде от перехода с газа на уголь в случае перебоев в поставках СПГ.

По оценкам аналитиков, дополнительный спрос на уголь составит 40-60 миллионов тонн на фоне ограниченных поставок газа, что поддержит более высокие ставки морских фрахтовых перевозок, превысящие 165 долларов за тонну.

В спотовых ценах на сырье потенциал роста смешанной EBITDA Glencore составляет 17% (до ожидаемого негативного воздействия на затраты на 5%). Даже в сценарии затяжной войны, когда цена на медь упадет до $10 000/т, а цена на уголь поднимется выше $165/т, все еще существует потенциал роста этого показателя на 14%.

Конкурентам фактически не хватает энергии, они сталкиваются с более высокими затратами на сырье без соответствующей прибыли, в результате чего Glencore находится в лучшем структурном положении, чем конкуренты.

Полный комментарий см. видео.

Вы можете посмотреть всех гостей шоу «Развитие» здесь.