Если бы вы рассмотрели новостные названия о борьбе между чистой энергией и ископаемым топливом, вы могли бы подумать, что энергетический переход пережил острый цикл бума и снизился за последние пять лет. Если вы посмотрите на данные вместо этого, у вас будет совершенно другое впечатление.

Версия названий составляет около того, сколько раз председатель BlackRock Inc. Ларри Финк упоминает слово «климат» в своем ежегодном письме инвесторам. Проблема, которая едва беспокоилась о капиталистах, заняла центральное место в течение короткого времени в 2020 и 2021 годах против пандемического происхождения Covid-19, прежде чем исчезнуть с вторжением России в Украину, корпоративная реакция на любую инициативу, которая считается социальной ответственностью, и возвращением любовного ископаемости Дональда Трампа.

Омерта упоминание слова «климат» в ежегодном письме Ларри Финка снова нулевой

Реальность не так обнадеживает для обеих сторон дебатов. Переход к чистой энергии не остановился и не замедлился. Во многих областях, особенно в хранении энергии, электромобилях и солнечной энергии, он ускоряется новой силой. Инвесторы также не открывают свои чеки, чтобы потратить больше денег на ископаемое топливо. Вместо этого мы видим постоянное изменение стоимости грязной и чистой энергии — слишком безжалостно, чтобы порадовать сектор ископаемого топлива, но слишком медленно, чтобы достичь чистых нулевых выбросов.

Крышка цен на нефть на фоне политического хаоса прошлого месяца, безусловно, не помогает. ETF Ishares Global Etf в этом году увеличился на 0,8%, в то время как US Energy ETF — фонд, ориентированный на сырую нефть, рекламируемое Трампом Вивеком Рамадваи и торгуется в соответствии с кодом DRLL — снизился на 8,4%. Индекс более широкого S & P 500 рухнул на 12,3%.

Но представление других фондов открытого типа отрицает идею о том, что стратегии ESG показывают слабые, а не только средние результаты. Около 22,5% ETF с темами ESG в Соединенных Штатах имели положительный доход с начала года, по сравнению с 21,9% для рынка в целом.

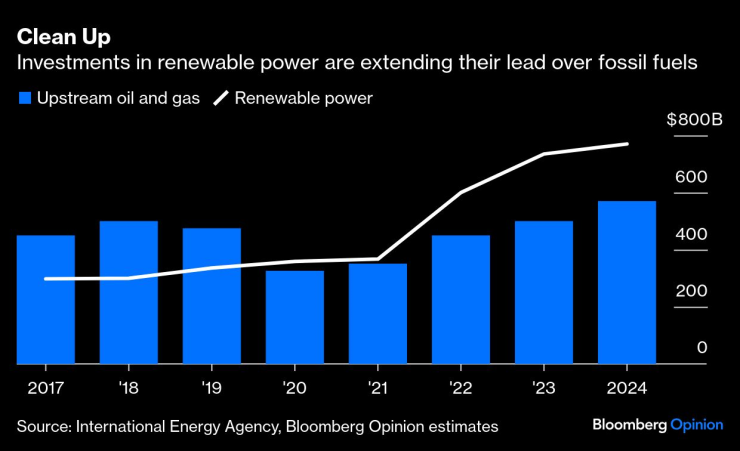

Очистка инвестиций в возобновляемую энергию увеличивает их свинец перед ископаемым топливом

Капитальные инвестиции являются наиболее основными. Затраты на возобновляемые источники энергии были отложены разочаровывающими стабильными до примерно 300 миллиардов долларов в год в течение многих лет и почти не показали никаких признаков роста до тех пор, пока не будет направлено внимание Финка в другом месте. С тех пор они ускорились и удобно опередили стоимость развития нефтегазовых отложений.

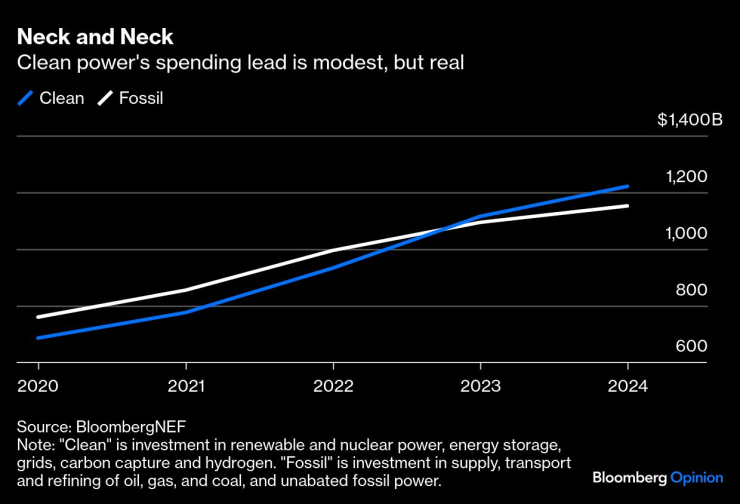

Тем не менее, свинец чистой энергии все еще скромный и сильно зависит от того, как вы ее измеряете. Это «инвестиции в переход», когда вы покупаете электромобиль? Если да, то это «ископаемые инвестиции», когда вы покупаете обычные? Многие аналитики принимают во внимание первое место в общем количестве чистой энергии, но пропускают второе, когда они рассчитывают данные о ископаемом топливе, что выглядит произвольным. Сравнение Bloombergnef показывает конкуренцию, которая не была окончательно выиграна, но та, в которой чистая энергия неустанно прогрессирует.

Бок о бок, лидерство чистой энергии в стоимости скромна, но реальна

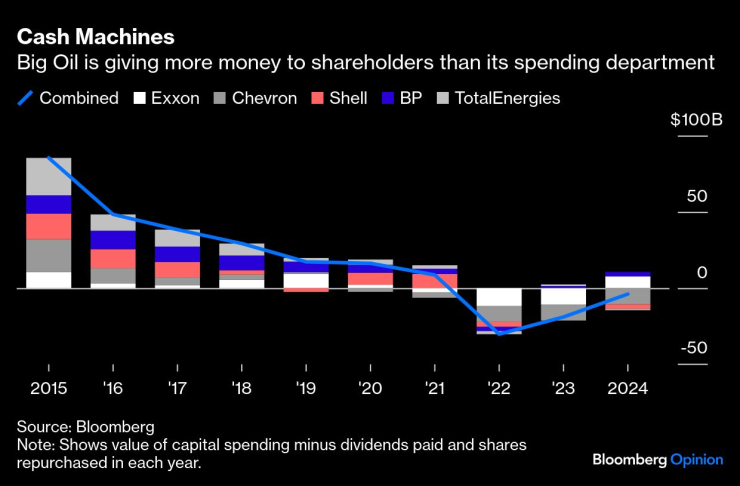

Если вы хотите интуитивно проверить этот сценарий, нет лучшего места, чтобы рассмотреть решения о распределении капитала крупнейших нефтяных компаний в мире. Каждый директор по финансам должен решить, вернуть ли деньги акционеров в виде дивидендов и выкупа или потратить их на рост в виде капитальных затрат. Традиционно нефтяные компании разделили это приблизительно два на один в пользу капитальных затрат — чего вы ожидаете во времена растущего спроса, когда акционеры хотят обещать денежные потоки в течение пяти или десяти лет.

Тем не менее, соотношение было рассмотрено с 2021 года. Пять крупнейших независимых нефтяных компаний вместо этого отправляют больше денег акционерам, чем инвестировать в свой собственный бизнес.

Банкоматы | Крупные нефтяные компании дают акционерам больше денег, чем своему департаменту расходов

(Картина еще более драматична, если вы включите Saudi Arabian Oil Co., их огромная выплата в размере 124 миллиардов долларов в прошлом году была примерно на треть больше, чем бюджеты на капитальные затраты пяти независимых компаний вместе взятых.)

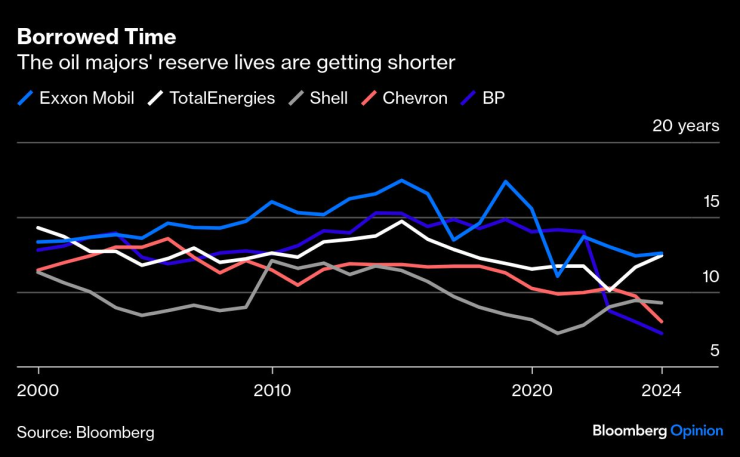

Снижение затрат также проявляется на другом конце бизнеса крупных нефтяных компаний: долговечность резервов, от которых зависит их долгосрочное будущее. Традиционно считалось, что любая компания, в которой не было достаточно нефти в своих скважинах, чтобы поддерживать текущий уровень производства в течение 10 лет, затрагивала свое будущее. Тем не менее, это все больше становится нормой, такой как Shell PLC, Chevron Corp. и BP PLC, в последнее время находились на уровнях гораздо меньше 10 лет, и даже более динамичная Exxon Mobil Corp. и TotalEnercies SE находятся значительно ниже исторических уровней:

Время заимствовано срок службы резервов крупных нефтяных компаний сокращено

Это изменение предполагает, что нефть и газ уже являются отраслью в закате, регулируя длительный, хотя иногда и прибыльный, снижение. Если вы ищете рост, гораздо лучше искать хаотичный фермент китайской индустрии чистой энергии (Longi Green Energy Technology Co., Byd Co. и современная Amperex Technology Co. оцениваются с премиями для CSI 300), чем Chevron в скидке на S & P 500).

Энергетический переход не мертв. Это просто должно ускорить темп.

Дэвид Фиклинг — обозреватель Bloomberg, который занимается вопросами изменения климата и энергии. Ранее он работал в Bloomberg News, Wall Street Journal и Financial Times.