- Потребление домохозяйств снова подпитывается задолженностью, просрочка которой увеличивается с угрожающей скоростью.

- Еще один драйвер потребления – активы – также сейчас находятся под угрозой обесценения.

- Если ИИ окажутся переоцененными, коррекция снизит их стоимость.

Когда дело доходит до понимания экономики, трудно игнорировать влияние прошлого. Причину и следствие достаточно сложно проанализировать в режиме реального времени. А как насчет предсказания ряда событий? Почти невозможно. Сравнение сегодняшней экономики с экономикой предыдущей эпохи дает контекст и может помочь нам ориентироваться в текущих условиях.

Так где мы сейчас находимся?

Одно из распространенных убеждений заключается в том, что мы вновь переживаем 1970-е годы — что мы находимся в стагфляции (низкий рост и высокая инфляция — ред.). Рынок труда вял, инфляция выше, чем хотелось бы Федеральной резервной системе, а цены на нефть растут из-за войны на Ближнем Востоке. Но сегодняшняя экономика также очень похожа на ту, которая была в США в середине 2000-х годов. Ни тот, ни другой возраст не является подходящим для возвращения, но они предвещают разные опасности и требуют разных ответов.

Любое упоминание о 2000-х годах напоминает пузырь на рынке недвижимости и его последствия, но это далеко не единственная его экономическая особенность. Деловой цикл, начавшийся с рецессии доткомов в 2001 году и завершившийся Великим финансовым кризисом 2007-2008 годов, был одним из самых коротких и слабых в истории. Он включал в себя перенасыщение потребителей и пузырь активов, вызванные слабым кредитованием и самым слабым ростом числа рабочих мест, когда-либо наблюдавшимся в период экономического роста. От этого сходство только ухудшается.

Слабый рост и занятость

Затем… Сама по себе рецессия 2001 года была не так уж плоха для рынка труда – за девятимесячный спад было сокращено 1,6 миллиона рабочих мест – но, что еще хуже, за ней последовали еще два года потери рабочих мест. Экономика не восстановила докризисный уровень занятости до 2005 года. В результате рост заработной платы был исторически слабым; даже несмотря на то, что экономика росла, доля труда в доходах резко упала. В зависимости от того, на какой показатель вы смотрите, это был первый деловой цикл в истории, в котором трудовые доходы в конце расширения были ниже, чем в начале. Несмотря на все это, уровень безработицы был относительно низким, поднявшись всего на 2 процентных пункта с начала рецессии и достигнув пика в 6,3%.

… А сейчас? Что касается рабочих мест, 2025 год выглядит плохо: в этом году в экономике было наименьшее количество рабочих мест за любой нерецессионный год — всего 116 000. Параллельно этому наблюдалось снижение доли труда в доходах. Несмотря ни на что, уровень безработицы хоть и вырос на один пункт, но по-прежнему низок.

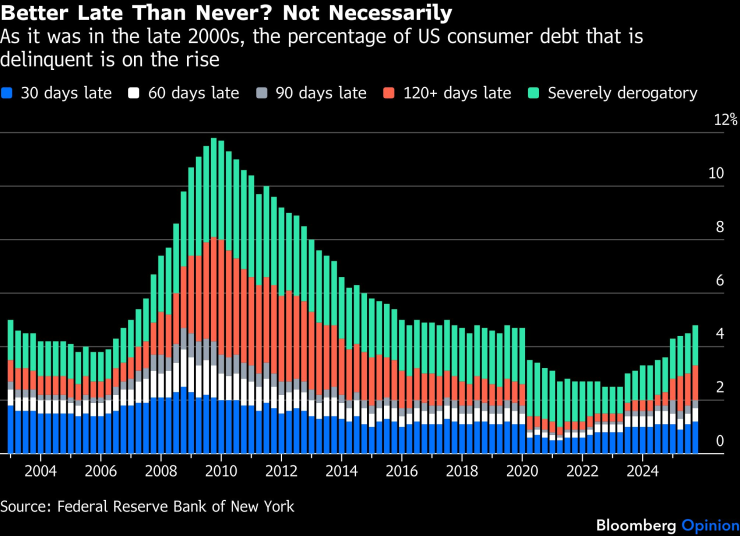

Рост потребительского долга и просроченной задолженности

Тогда… Слабый рост доходов может стимулировать потребительские расходы только с помощью льготных кредитов, которых в середине 2000-х было много. Помимо жилищного и ипотечного долга, который, как мы теперь знаем, был пузырем, общий долг по кредитным картам также увеличился, достигнув 840 миллиардов долларов к началу рецессии в 2007 году — уровень, непревзойденный даже в номинальном выражении к лету 2019 года. Доля общего долга домохозяйств в просрочках начала расти еще в 2005 году.

… А сейчас? Если в 2000-е годы наблюдался рост долга, то в 2020-е он носит взрывной характер. Уровень задолженности по кредитным картам увеличился с $810 миллиардов летом 2020 года до $1,2 триллиона пять лет спустя. Задолженность увеличилась в объеме. В конце 2025 года 4,8% общей задолженности домохозяйств составляли просроченные платежи, что соответствует уровню начала рецессии 2007 года. Хотя крупные просрочки (более 90 дней) были почти устранены по ипотечным и жилищным кредитам, доля задолженности по автомобилям, кредитным картам и студенческим кредитам в основной просроченной задолженности в конце 2025 года соперничала с показателями, наблюдавшимися в разгар рецессии 2007 года.

Лопнувший финансовый пузырь, обнажающий системный риск

Затем… Когда осенью 2008 года музыка прекратилась, стало ясно, что крупные финансовые институты страны находились в опасном неведении относительно сложностей рынка деривативов. Коррекция рынка уничтожила триллионы долларов, которые домохозяйства держали на пенсионных счетах.

… А сейчас? Ни для кого не секрет, что фондовый рынок сейчас в целом слаб, но он находится на волне эйфории от искусственного интеллекта и так называемых технологических компаний из «великолепная семерка». Если стоимость ИИ окажется переоцененной, коррекция снизит стоимость активов миллионов домохозяйств. Еще одной проблемой являются непубличные рынки (например, рынки деривативов, печально известные своей непрозрачностью), которые все больше переплетаются с публичными рынками и могут вызвать крах.

Федеральная резервная система

Учитывая сегодняшний рынок труда и инфляцию, сравнение со стагфляцией имеет смысл. Но политическая среда совсем другая. По его собственным словам Федеральная резервная системаКлючевым фактором инфляции 1970-х годов было собственное плохое управление и ощущение нежелания брать на себя бремя борьбы с инфляцией.

Сегодня это далеко не так. Уровень инфляции в США лишь примерно на процентный пункт выше целевого показателя инфляции (на этот раз тоже нового), а Федеральная резервная система находится под беспрецедентным политическим давлением с целью снижения процентных ставок, однако она держится. Даже если вы думаете, что ФРС недостаточно беспокоилась об инфляции после пандемии, трудно утверждать, что она повторяет ту же ошибку сейчас.

К сожалению, когда дело доходит до потребления и долга, отголоски 2000-х годов слишком отчетливы. Потребление домохозяйств составляет более двух третей экономики и снова подпитывается задолженностью, просрочка которой увеличивается с угрожающей скоростью, а также активами, которые находятся под угрозой обесценения. Слабый рынок труда нуждается в большем и расширяющемся бизнесе, но это для них сложно, если они исправят свои просчеты с точки зрения рисков, инвестиций и ликвидности.

Роль правительства

Наконец – и это наиболее зловеще – федеральное правительство подходит к этому моменту с балансом, который выглядит как конец рецессии, а не ее начало. Годовой дефицит в прошлом году достиг $1,7 трлн. Напомним, что по оценкам Комитета по ответственному федеральному бюджету, 37% увеличения долга в этом столетии произошло за счет снижения налогов, и это было до того, как «Большой красивый закон» Трампа сократил доходы еще на 450 миллиардов долларов в год.

Сравнение со стагфляцией 1970-х годов делает Федеральную резервную систему звездой шоу. Но если более уместно сравнивать 2000-е годы, то нам, возможно, придется больше полагаться на Конгресс, чтобы вывести нас из этой ситуации. И это пугающая мысль – не только потому, что предыдущий Конгресс не смог справиться с рецессией 2007 года, но и потому, что нынешний стал свидетелем двух самых длительных приостановок работы правительства (из-за несанкционированного финансирования – ред.) в истории США.