- Мировые акции горнодобывающих компаний поднялись на вершину списка обязательных акций для управляющих фондами из-за растущего спроса на металлы и ограниченных поставок ключевых полезных ископаемых.

- Индекс MSCI Metals and Mining опередил другие отрасли, увеличившись почти на 90% с начала 2025 года, благодаря буму робототехники, электромобилей и центров обработки данных с искусственным интеллектом.

- Несмотря на ралли, сектор выглядит недооцененным: индекс Stoxx 600 Basic Resources торгуется с форвардным коэффициентом P/E около 0,47, что примерно на 20% ниже долгосрочного коэффициента.

Мировые акции горнодобывающих компаний поднялись на вершину списка акций, которые обязательны для управляющих фондами, поскольку растущий спрос на металлы и ограниченные поставки ключевых полезных ископаемых намекают на новый суперцикл в секторе.

Индекс MSCI Metals and Mining, выросший почти на 90% с начала 2025 года, с большим отрывом опередил акции полупроводников, мировых банков и когорты технологических компаний из «Великолепной семерки». Ралли не показывает никаких признаков замедления, поскольку бум робототехники, электромобилей и центров обработки данных искусственного интеллекта подталкивает цены на металлы к новым максимумам.

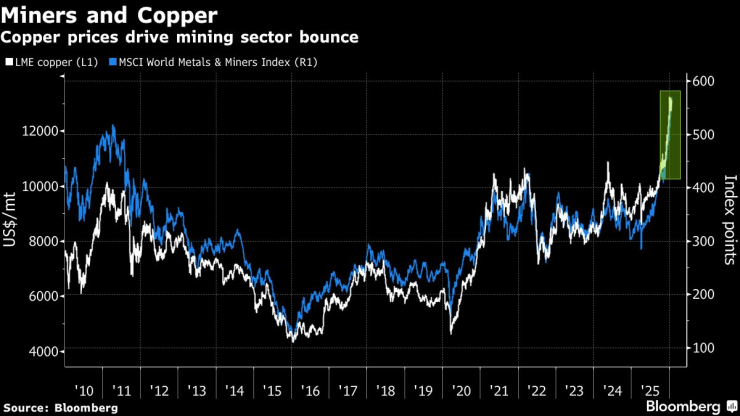

Это особенно актуально для медьчто является ключом к энергетическому переходу и за тот же период подскочило на 50%. Но аналитики также оптимистичны в отношении ряда других полезных ископаемых, включая алюминий, серебро, никель и платину. При этом ожидается золото продолжать извлекать выгоду из опасений по поводу денежно-кредитной и фискальной политики США, а также геополитических рисков, даже после достижения последовательных рекордных максимумов.

Мировой горнодобывающий сектор превзошёл | С начала 2025 года этот сектор подскочил почти на 90%, опередив полупроводники и банки.

Этот опережающий рост является резким разворотом по сравнению с предыдущими годами, когда этот сектор находился в немилости из-за волатильных цен на сырье и опасений замедления роста в Китае, крупнейшем в мире потребителе металлов. Но менеджеры фондов, которые инвестировали в технологические и финансовые акции, теперь, похоже, успокоены обещаниями Пекина поддержать экономику, в том числе путем снижения процентных ставок.

«Акции горнодобывающих компаний незаметно превратились из скучного защитного рукава в главный якорь портфеля — один из немногих секторов, способных уловить как меняющуюся динамику денежно-кредитной политики, так и все более нестабильный геополитический ландшафт», — сказал Дилин Ву, стратег-исследователь Pepperstone Group Ltd. в Мельбурне.

Шахтеры и медь | Цены на медь стимулируют рост горнодобывающего сектора

Основной движущей силой перемен является то, что такие сырьевые товары, как медь и алюминий, стали меньше коррелировать с экономическими циклами. Исторически рассматриваемые как сделки с коротким циклом, диктуемые тем, насколько быстро или медленно растет мировая экономика, они постепенно превратились в структурные инвестиции.

Они также используют преимущества перекрестных стратегий, когда инвесторы покупают такие активы, как металлы, чтобы получить доступ к теме ИИ.

Отсюда и стремление покупать медвежьи акции, когда слабые данные тянут вниз акции горнодобывающих компаний. Согласно ежемесячному опросу Bank of America Corp, европейские управляющие фондами в настоящее время на 26% превышают вес сектора. Это самый высокий уровень за четыре года, хотя он все еще значительно ниже показателя 38% чистого избыточного веса, зарегистрированного в 2008 году.

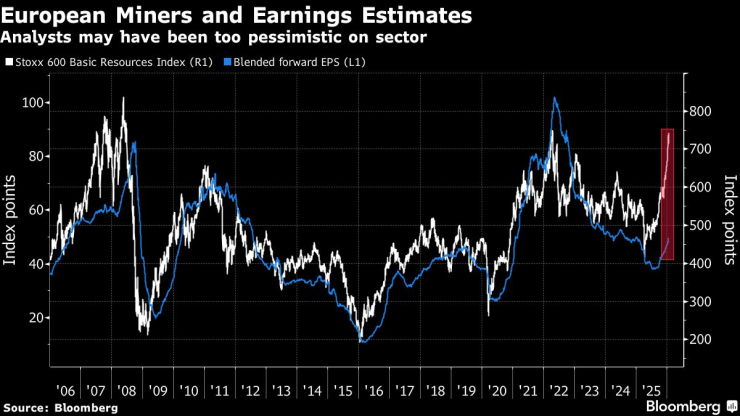

Европейская горнодобывающая компания: оценки и доходы | Аналитики, возможно, были слишком пессимистичны в отношении сектора

И все же этот сектор кажется весьма недооцененным.

Индекс Stoxx 600 Basic Resources торгуется с соотношением цены к балансовой стоимости около 0,47 к эталонному индексу MSCI World. Это примерно на 20% меньше, чем долгосрочное соотношение 0,59, и значительно ниже пиков предыдущего цикла выше 0,7.

«Этот разрыв в оценках сохраняется даже несмотря на то, что стратегическое значение природных ресурсов значительно возросло», — пишут аналитики Morgan Stanley во главе с Аленом Габриэлем.

Габриэль также отметил растущее предпочтение компаниями принципа «покупай, прежде чем строить». В стадии реализации находятся различные сделки по слиянию и поглощению, в частности приобретение Teck Resources Ltd. компанией Anglo American Plc и потенциальное слияние Rio Tinto Plc и Glencore Plc. Хотя эта тенденция обусловлена капиталоемким характером отрасли, Morgan Stanley также объясняет ее желанием горнодобывающих компаний добиваться масштабирования и оптимизации портфеля, особенно в области меди.

Учитывая, что это происходит в период ограниченного предложения, этот фон должен способствовать росту цен на сырье и коэффициентов оценки, добавил Габриэль.

Рейтинги майнеров остаются низкими | Сектор торгуется с дисконтом 20% к средней балансовой стоимости относительно MSCI World.

Конечно, ведущие горнодобывающие компании, включая BHP Group и Rio Tinto, по-прежнему получают большую часть своей прибыли от железной руды, которая ощущает на себе последствия краха последнего суперцикла под руководством Китая. Это мотивирует к слияниям и поглощениям меди. Freeport-McMoRan Inc. и Antofagasta Plc входят в число немногих фирм, предлагающих чистый доступ к меди.

Для некоторых темпы ралли являются поводом для осторожности. BofA понизил рейтинг сектора до недооцененного в Европе, сославшись на риски негативных экономических сюрпризов. Ник Феррес, директор по инвестициям Vantage Point Asset Management в Сингапуре, сказал, что на данный момент он сократил воздействие золота.

«Меня беспокоит, когда цена любого актива движется нелинейно или параболически, поэтому сейчас мы немного осторожны», — сказал Феррес. «Но горнодобывающие компании очень дешевы. Если цена на золото останется высокой, мы либо вернемся, либо увеличим наши инвестиции в случае спада».

Bloomberg Intelligence прогнозирует, что медь будет оставаться в дефиците в этом году, причем дефицит предложения, вероятно, будет хуже, чем в 2025 году. Что касается золота, аналитики BI говорят, что цены на слитки могут вырасти до $5000 за унцию, в то время как Goldman Sachs Group Inc. ожидает, что его цена достигнет $5400 к концу 2026 года, что примерно на 8% выше текущего уровня.

«Драйверы роста сырьевых товаров теперь сильнее и более диверсифицированы», — сказал Джеральд Ган, директор по инвестициям сингапурской компании Reed Capital Partners Ltd. «В ближайшие месяцы мы планируем постепенно увеличивать долю нашего портфеля в акциях горнодобывающих компаний».