На европейских рынках облигаций есть почти 2 триллиона суматоха. Евро, который закончится 2025 году, отмеченным изменениями в таможенных обязанностях, опасениями дефицита, а теперь и политическим кризисом во Франции.

В центре шторма находится длинная реформа пенсионной системы в Нидерландах — крупнейшая в Европейском союзе. Он уже продвигает доходность долгосрочных облигаций, а трейдеры настроены на нестабильность на рынке евро -свопов, используемых фондами хеджирования. Ситуация может стать еще более невралгической в начале следующего года, когда большая часть средств должна переключиться на новый режим из -за более низкой ликвидности в течение этого периода.

Ранее в этом году центральный банк Нидерландов предупредил о риске финансовой стабильности, и сложность основных механизмов означала, что трудно определить степень любых нарушений.

Менеджеры активов, в том числе BlackRock Inc. и Aviva Investors, рекомендуют осторожность, когда дело доходит до длинного конца кривой доходности, предпочитая более короткие условия. Для других, таких как управление активами JPMorgan, эта проблема вносит вклад в государственные ценные бумаги США, которые кажутся более привлекательными, чем европейские государственные облигации.

«Существует так много неизвестных и подвижных частей», — сказал Эльс Катни, глава отделения международного процентного ставки в Vanguard. «Все знают, что событие есть, но никто не знает, каким будет конечный результат. Все просто пытаются позиционировать себя лучше всего».

Конверсия направлена на то, чтобы справиться со стареющим населением и изменяющимся рынком труда.

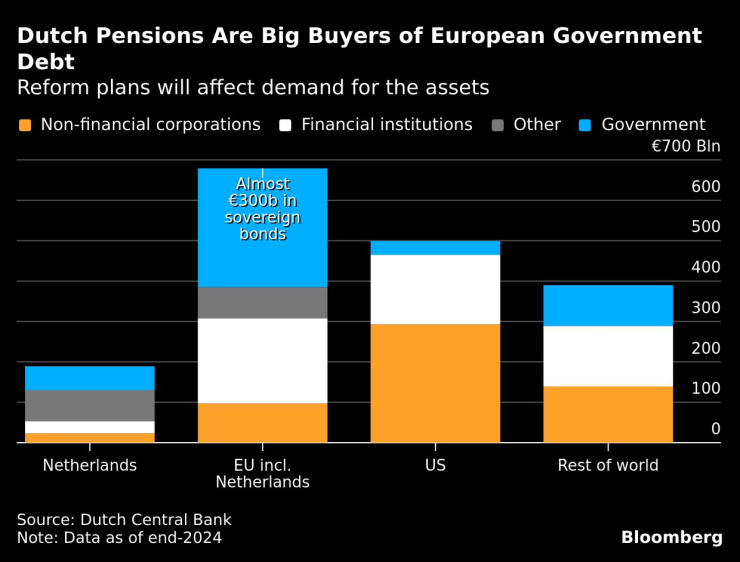

Хотя Нидерланды образуют только 7% экономики европейской зоны, пенсионная система страны является значительным игроком на рынке. По данным Европейского центрального банка, он содержит более половины всех пенсионных сбережений в блоке. Европейские облигации, принадлежащие ей, составили почти 300 миллиардов евро.

Волатильность

В последние недели увеличился индикатор будущей волатильности 30-летних обменов в евро, что, по данным стратегов ING NV, отчасти связано с переходом. Изменение также влияет на стоимость финансирования в евро.

Эти колебания связаны с изменениями в способах того, как пенсионные фонды в Нидерландах защищают свои портфели от колебаний процентных ставок. До сих пор они сильно полагались на долгосрочные обмены, чтобы убедиться, что у них будет достаточно средств для оплаты пенсий, независимо от того, что происходит с затратами на ссуды.

При перемещении к так называемому. Инвестирование на протяжении всего жизненного цикла пенсионных инвестиций молодых работников будет направлено на более рискованные активы в качестве акций и потребуется меньшая степень, чем эти долгосрочные живые изгоростки. Экономия пожилых людей будет сосредоточена на более безопасных ценных бумагах, таких как облигации, но соответствующая хеджирование также сократится.

Ожидается, что долгосрочные свопы будут более нестабильными.

Около 36 фондов должны переехать в новую систему 1 января, а остальные — на транши каждые шесть месяцев до января 2028 года. Поскольку первая крупная волна хочет остановить хеджирование в то время, когда ликвидность обычно слабая, инвестиционные банки и брокеры могут столкнуться с трудностями при поиске продавцов и покупателей.

Дисбаланс между спросом и предложением долгосрочных свопов уже является значительным. При наличии многочисленных пенсионных фондов, которые должны закончить свои позиции свопа, участники рынка, такие как хедж -фонды, которые стремятся извлечь прибыль, могут подождать, пока это произойдет, прежде чем они вмешаются, чтобы взять заднюю часть транзакции. Это может привести к быстрому росту кривой, — говорит Рохан Ханна, глава европейского отделения округа в Barclays PLC.

Как ситуация будет развиваться в январе: «Мы можем только догадываться, но нервозность будет очень большой», — говорит Ханна. «В таких ситуациях рынок может стать нелинейным или нервным».

Подготовка осложняется политическим кризисом в Нидерландах, в котором ранние выборы будут проводиться после краха правительства этим летом и последующей должности. Среди тех, кто ушел, является министр труда и социальной политики, Эдди Ван Хаум, который отвечал за переход.

Ожидалось, что он предоставит пенсионным фондам дополнительный год, чтобы уменьшить свои процентные жители после перехода. Этот план вряд ли будет изменен, хотя запланированные дебаты на пенсиях парламента могут быть отложены, сообщил представитель министерства.

В поисках долга

Существует также вопрос о том, что произойдет с поиском долгосрочного долга в конце года, поскольку январь обычно является одним из самых занятых периодов для продажи новых облигаций.

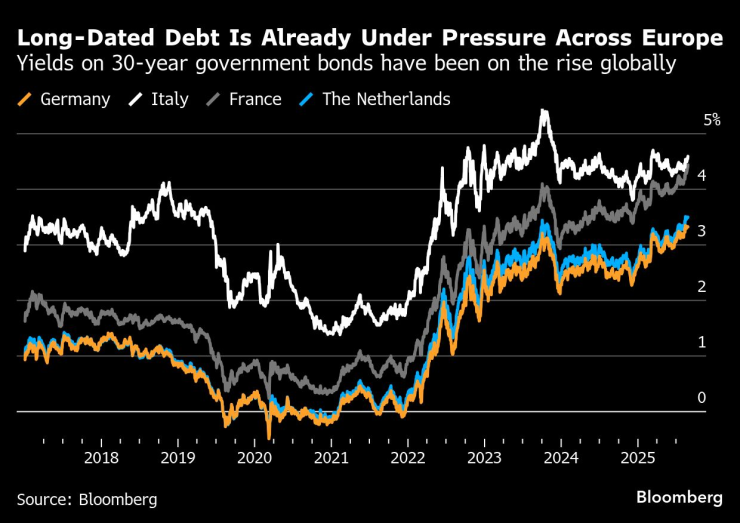

Доходность по 30-летнему долгу Германии и Франции увеличилась за последние четыре месяца и была продана вблизи некоторых из самых высоких уровней за последние несколько лет из-за увеличения финансового напряжения. Франция участвует в другом политическом кризисе, связанном с его бюджетом, и правительство может упасть в этом месяце.

Долгосрочный долг уже находится под давлением по всей Европе | Доходность 30-летних государственных облигаций растет во всем мире

По оценкам ABN Amro, самые большие выставки пенсионного сектора заключаются в долгах Германии, Франции и Нидерландов, и, по словам стратегов, в том числе Сони Ренулт, снижение спроса может оказать давление на правительства, чтобы переключиться на более короткую срок погашения.

Это может сделать их более подверженными процентным ставкам, поскольку они будут вынуждены чаще рефинансировать свою обязанность.

Инвесторы, такие как Стив Райдер, который участвует в активах с фиксированной доходностью на сумму 8,3 млрд. В Aviva, говорят, что они будут избегать любой выставки в европейские облигации с более длительным периодом в конце года, учитывая вероятность нестабильности.

«Если все выйдут на фондовый рынок одновременно, это станет горячим картофелем для брокеров, которые должны рискнуть», — сказал он.

Пенсионные фонды в Нидерландах являются крупнейшими покупателями европейского государственного долга | Запланированные реформы повлияют на поиск этих активов

Есть некоторые смягчающие факторы. Пенсионные фонды могут начать расторгать долгосрочные хеджирование заранее, что снизит риск трудностей, если они уверены, что у них есть достаточный буфер для поглощения потенциальных потерь.

Существует также один период адаптации, который правительство обеспечивает хеджирование. Тем не менее, чем больше времени нужно для пенсионных фондов, тем дольше они будут слишком хеджированы, что особенно важно для молодых работников.

Центральный банк Нидерландов утверждает, что он будет продолжать следить за переходом, но уверен, что один -летний переходный период «обеспечивает пенсионные средства с достаточной гибкостью для корректировки своих портфелей в организованной форме».

Многие коммерческие офисы остаются беспокойными и ожидают быстрого развития ситуации в конце года.

«Мы все еще думаем, что переход будет предсказан», — говорит Пьер Ови, директор по структурированию пенсии и страхования в Deutsche Bank AG. Он добавляет, что рынки расположены для этого. «Сделки волатильности в начале января уже сильно перегружены».