- Рост индекса MSCI USA на 16,3% затмил скачок индекса MSCI All Country World на 29,2%, исключая США.

- Прогноз экономического роста США был снижен ОЭСР до 2% в 2025 году и 1,7% в 2026 году, при этом инфляция, как ожидается, вырастет до 3% в 2026 году.

- Доллар США упал примерно на 8 процентов по отношению к своим основным конкурентам на рынке, а официальные зарубежные счета диверсифицируются за счет государственного долга Америки, при этом «официальные» запасы казначейских облигаций США за год, завершившийся в октябре, упали на 46 миллиардов долларов.

Это то время года, когда инвесторы заглядывают в свои счета, чтобы узнать, будут ли у них деньги на шампанское и икру на праздники или им придется довольствоваться пивом и чипсами. Рост индекса MSCI USA на 16,3% предполагает, что первый вариант присутствует, но второй, возможно, более уместен.

Да, акции выросли выше долгосрочного среднего показателя третий год подряд. Но этот результат едва ли подтверждает часто повторяемое заявление президента Дональда Трампа о том, что США являются самой «жаркой» страной в мире. По сравнению с остальным миром, фондовый рынок США выглядит столь же слабым: рост MSCI USA меркнет по сравнению с ростом на 29,2% индекса MSCI All Country World, исключая США.

Относительное отставание | Хотя акции США в этом году выросли, этот рост не был сопоставим с ростом остального мира.

Чтобы понять, насколько слабыми были эти показатели, учтите, что ничего подобного масштаба не происходило с 2009 года, когда мировая экономика начала восстанавливаться после финансового кризиса. Акции не являются аномалией, облигации США и доллар также являются относительными неудачниками.

Лучшее объяснение тому, почему инвесторы отказались от американских активов так скоро после того, как The Economist назвал экономику США «предметом зависти всего мира», можно найти в последних прогнозах ОЭСР. Парижская организация прогнозирует, что в 2025 году экономика США вырастет на 2,4% по итогам года, опередив 1,9% в остальном развитом мире. ОЭСР теперь прогнозирует менее оптимистичный прогноз в 2%. Прогнозируется дальнейшее снижение в 2026 году до 1,7%, что соответствует общему показателю ОЭСР.

Аналогичная история и с инфляцией. С окончанием 2024 года при администрации Байдена ОЭСР пришла к выводу, что рост цен находится под контролем, прогнозируя темпы роста на уровне 2,1% в 2025 году. Теперь она оценивает, что потребительские цены, вероятно, вырастут на 2,7% и достигнут 3% в 2026 году.

Другими словами, экономическая выгода Америки исчезла. Нетрудно понять, почему. Будь то тарифы, внешняя политика, здравоохранение, иммиграция, национальная безопасность, энергетика, образование или, честно говоря, любой вопрос, который затрагивает как бизнес, так и домохозяйства, администрация Трампа сеет хаос. Возможно, было недальновидно избрать «бизнесмена», чья кампания была сосредоточена на возмездии от тех, кто, по его мнению, обидел его как внутри страны, так и за рубежом, и который сделал налог на импорт и потребление центральным элементом своей экономической программы.

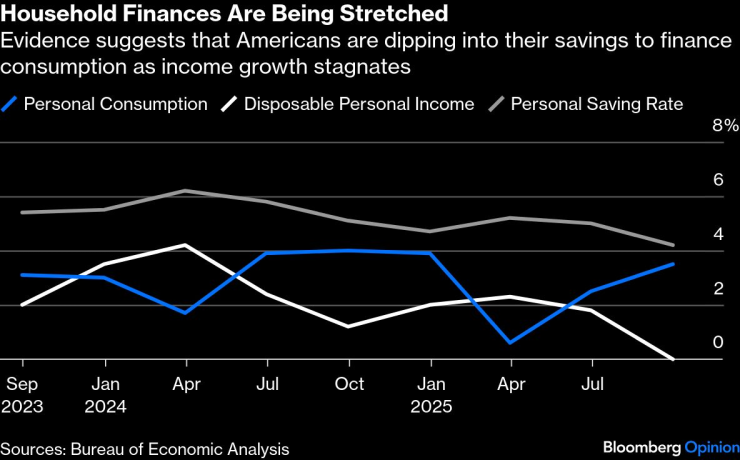

Но как насчет отчета о валовом внутреннем продукте за третий квартал, который показал, что годовой темп роста экономики составил 4,3 процента, превысив среднюю оценку экономистов? Рассмотрим тревожные внутренние показатели. Рост был обусловлен ростом личного потребления на 3,5%, в то время как реальные располагаемые доходы остались неизменными. Такое отклонение говорит о том, что домохозяйства тратят свои сбережения, чтобы свести концы с концами. Это не может продолжаться. Фактически, норма личных сбережений упала до 4%, самого низкого уровня с 2022 года, когда бушевала инфляция.

Финансы домохозяйств напряжены | Данные показывают, что американцы копают сбережения, чтобы финансировать потребление, поскольку рост доходов стагнирует.

Компаниям практически невозможно планировать, когда политика настолько непредсказуема. Последний опрос финансовых директоров страны, проведенный Университетом Дьюка и Федеральной резервной системой Ричмонда, показывает, что оптимизм в отношении экономики ничем не отличается от того, который был в начале 2020 года, когда бушевала глобальная пандемия и все были обеспокоены депрессией. Малый бизнес является движущей силой роста числа рабочих мест. Проблема в том, что частные работодатели как в сфере производства товаров, так и в сфере услуг увольняют работников, согласно ноябрьскому отчету ADP о занятости. Предприятия со штатом менее 50 сотрудников сократили 120 000 рабочих мест, что является самым большим месячным снижением с мая 2020 года.

От силы к слабости | Данные ADP показывают значительное падение занятости во главе с малым бизнесом.

Хотя доходы публичных компаний высоки и растут, с большинством других предприятий дело обстоит иначе. По данным JPMorgan Chase & Co, последние официальные данные о доходах, опубликованные в Национальном отчете доходов и продуктов, показали, что прибыль сократилась на 5,6 процента за год до июня.

«Сейчас ничего особенного не происходит, и мы считаем, что все это связано с хаосом и неопределенностью, исходящими из Вашингтона», — так выразился один из респондентов ежемесячного производственного опроса Федеральной резервной системы Далласа. Фактически, газета Washington Post сообщает, что по крайней мере 717 компаний подали заявления о банкротстве в период с 2025 года по ноябрь, согласно данным S&P Global Market Intelligence, больше всего с 2010 года.

Неудивительно, что домохозяйства обеспокоены. Индекс потребительского доверия Conference Board упал до уровня, соответствующего первым нескольким месяцам, когда Covid-19 опустошал мир. «Реакция потребителей на факторы, влияющие на экономику, по-прежнему определялась ссылками на цены и инфляцию, тарифы, торговлю и политику, с более частыми упоминаниями о приостановке работы федерального правительства», — заявила Дана Петерсон, главный экономист Conference Board, в заявлении, сопровождающем ноябрьские результаты.

Быстро тонущий | Индекс потребительской уверенности снова упал до уровней, соответствующих первым дням пандемии.

На рынке облигаций доходность активов с фиксированным доходом в США отставала от мировой в целом. Хотя Федеральная резервная система трижды снижала ключевые процентные ставки с середины сентября, инвесторы пошли на необычный шаг, увеличив долгосрочную доходность на фоне опасений по поводу возможного повторного ускорения инфляции. В результате совокупный индекс Bloomberg в США вырос на 7,30% в 2025 году, отставая от прироста глобального совокупного индекса Bloomberg на 8,17%.

Менее привлекательный | Инвесторы вложили средства в глобальные облигации за счет долга США

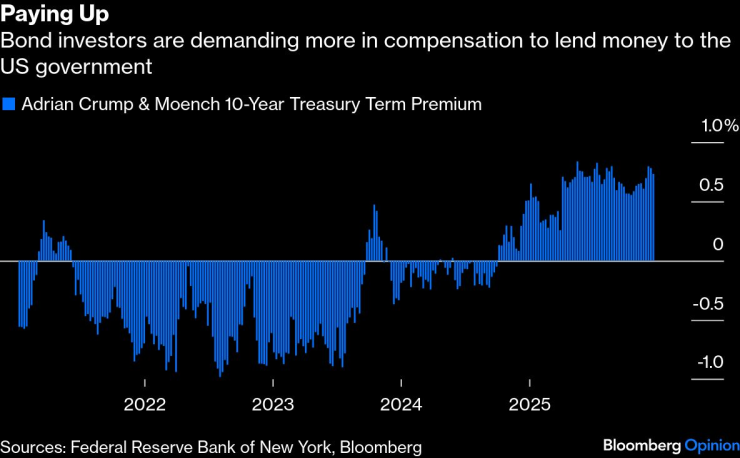

Заглянув под капот, можно обнаружить некоторые тревожные тенденции. Во-первых, существует множество свидетельств того, что заемщики просят больше, чем обычно, за предоставление долгосрочных кредитов правительству США. Одной из таких мер является премия за срок по 10-летним казначейским облигациям, которая, по сути, представляет собой дополнительную премию, которую инвесторы требуют за владение долгосрочными облигациями вместо покупки и постоянной пролонгации краткосрочных ценных бумаг, таких как казначейские векселя. За несколько недель после катастрофического объявления Трампом тарифов «Дня освобождения» в апреле он подскочил до 0,91 процентного пункта, что является максимальным показателем с 2014 года, и остается высоким.

Выплата | Инвесторы в облигации требуют большего вознаграждения за предоставление кредитов правительству США

Это происходит на фоне свидетельств того, что официальные иностранные счета, такие как центральные банки и суверенные фонды благосостояния, диверсифицируются в сторону от суверенного долга Америки. «Официальные» запасы казначейских облигаций США упали на $25 млрд в октябре и на $46 млрд за год до октября после падения на $27 млрд за весь 2024 год. Официальные запасы сейчас сократились примерно до 13 процентов торгуемых казначейских облигаций США с примерно 33 процентов десять лет назад и почти 40 процентов 15 лет назад. Меньший пул кредиторов Америки обычно приводит к более высоким процентным ставкам, чем в противном случае, не только для Вашингтона, но также для предприятий и домохозяйств.

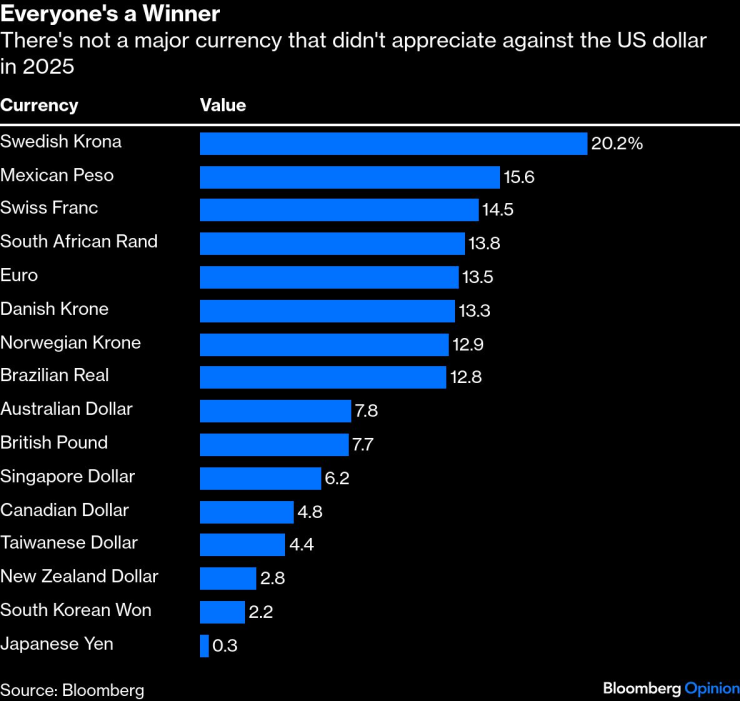

Национальная валюта мало чем отличается от цены акций компании, поскольку она, вероятно, является лучшим индикатором настроений. Если это так, то США в беде. Спотовый индекс доллара Bloomberg, который измеряет валюту по отношению к ее основным конкурентам на рынке, упал примерно на 8 процентов, что стало худшим показателем с 2017 года, первого года первого срока Трампа. Доллар США обесценился по отношению ко всем 16 наиболее торгуемым валютам мира, отслеживаемым Bloomberg, что является явным признаком того, что инвесторы сопротивляются политике администрации Трампа.

Каждый — победитель | Не существует основной валюты, которая не укрепилась бы по отношению к доллару США в 2025 году.

Более слабая валюта делает экспорт более конкурентоспособным, но способствует инфляции, делая импорт относительно более дорогим. Таким образом, согласно данным Бюро экономического анализа, экспорт за год до сентября вырос на 4,7 процента до $1,62 триллиона, импорт вырос на 7,4 процента до $2,60 триллиона.

Печально то, что администрация Трампа хорошо осознает катастрофические последствия своей политики, а высокопоставленные чиновники, включая министра финансов Скотта Бессанта и министра торговли Говарда Лютника, постоянно отодвигают время экономического бума с 2025 года на 2026 год. Вместо нового «золотого века» все больше выглядит так, как будто американцам продали «золото дураков».

Роберт Берджесс — исполнительный редактор Bloomberg Opinion. Ранее он был глобальным исполнительным редактором, отвечающим за финансовые рынки Bloomberg News.