- Индекс Stoxx Europe 600 достиг самого высокого уровня перекупленности за десятилетие (RSI выше 80), сигнализируя о предстоящей консолидации или краткосрочной вершине рынка.

- После сильного роста в начале года стратеги ожидают, что экономический импульс в США и корпоративные доходы в ближайшем будущем превзойдут европейские активы.

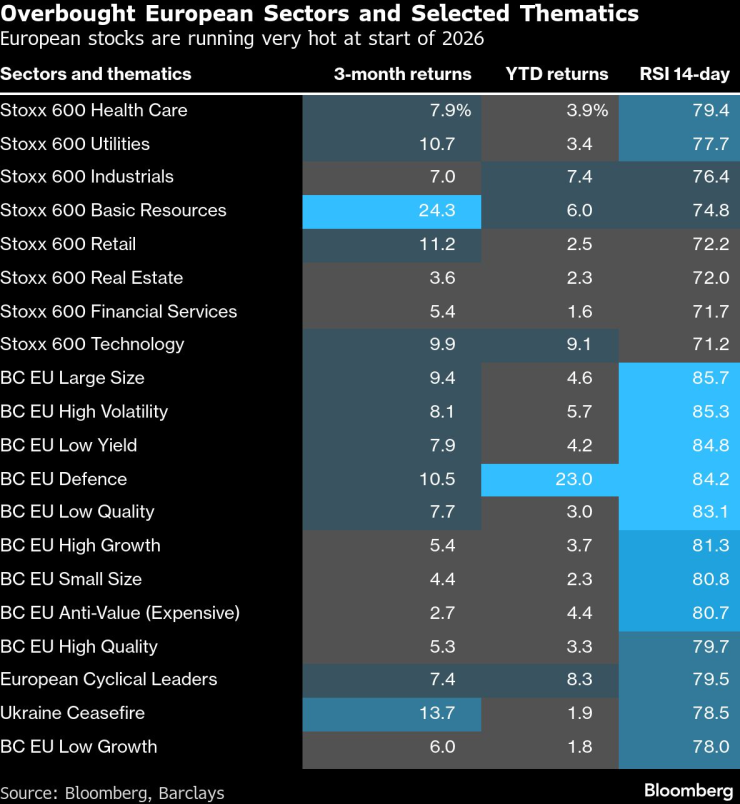

- Помимо основного ориентира, восемь секторов демонстрируют признаки перенасыщения, поскольку инвесторы массово диверсифицируют свои портфели за пределами Уолл-стрит.

С Европейские акции Появляются признаки того, что ралли, вызванное оптимизмом по поводу доходов и экономики, подходит к концу.

Индикатор перекупленности европейских акций является самым сильным за десятилетие. Впечатляющие результаты Stoxx Europe 600 в прошлом году продолжились и в январе, давая признаки того, что рынок, возможно, опередил себя.

Базовый 14-дневный индекс относительной силы, который измеряет динамику, поднялся выше 80, что является редким явлением за последние 20 лет. Хотя это не означает, что рынок является медвежьим в долгосрочной перспективе, такой индикатор RSI подсказывает аналитикам, что впереди период консолидации или что вершина рынка, возможно, не за горами.

Европейские акции являются наиболее перекупленными за 10 лет | В динамике Stoxx 600 наблюдаются признаки перегрева

«Конечно, при таком уровне перекупленности всегда существует риск отката», — сказал Томас Зловодски, руководитель отдела стратегии акций Oddo BHF. «Совершенно очевидно, что европейские рынки не могут продолжать расти такими темпами».

Пока объемы торгов показывают, что инвесторы все еще убеждены в покупке, считает Зловодский. Стратег, который прогнозирует, что индекс Stoxx Europe 600 вырастет до 650 к концу 2026 года с 611 в понедельник, отметил, что большая часть прошлогоднего роста пришлась на первые два месяца.

Поэтому вполне понятно, что участники рынка не захотят рисковать и не инвестировать, если в этом году будет наблюдаться аналогичная тенденция. «Вы можете пропустить свой годовой доход», — сказал он.

Импульс экономического роста США

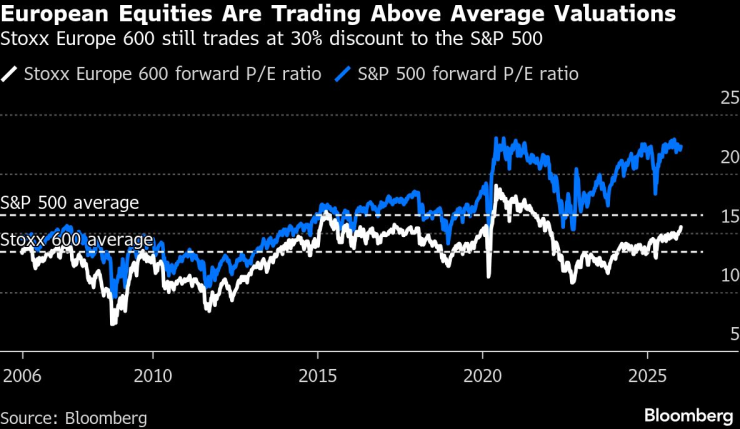

Индекс Stoxx Europe 600 в этом году вырос на 3,2% после роста на 17% в 2025 году. Индекс уже превзошел индекс S&P 500, который вырос всего на 1,9%. Начиная с прошлого года, скептически относясь к идее так называемой «американской исключительности», инвесторы перенесли свои вложения из активов США в остальной мир.

Больше всего пострадал доллар, в то время как европейские и развивающиеся рынки оказались основными бенефициарами. В результате оценки европейских акций, хотя и по-прежнему намного дешевле, сейчас значительно превышают долгосрочный средний показатель. Акции США недалеко от предупреждающего сигнала о перекупленности, наблюдаемого по всей Атлантике.

Ралли в Европе было настолько сильным по сравнению с ралли в США, что стратеги Deutsche Bank AG, в том числе Максимилиан Улер и Кэролин Рааб, теперь призывают к краткосрочной паузе.

«После очередных сильных результатов последних месяцев мы прекращаем нашу тактическую ставку на европейские акции перед акциями США», — написали они в примечании. «Мы ожидаем, что разница в росте прибылей между США и Европой временно увеличится в пользу американских акций. То же самое, вероятно, будет справедливо и в отношении разницы в экономическом росте между двумя регионами из-за огромного стимула для роста в США благодаря «большому красивому закону» администрации США.

Европейские акции торгуются выше средних оценок | Stoxx Europe 600 по-прежнему торгуется с 30-процентной скидкой к S&P 500.

Европа привлекает инвесторов процентными ставками, которые уже намного ниже, чем в США, в то время как Европейский Союз наращивает расходы на инфраструктуру и оборону, при этом Германия лидирует.

Тем не менее, трейдеры делают ставку на два снижения ставок Федеральной резервной системой в этом году, что сократит разрыв с политикой Европейского центрального банка. Кроме того, правительствам за пределами Германии может оказаться сложнее увеличивать расходы, учитывая финансовые ограничения в таких крупных экономиках, как Франция или Италия.

Отношение к риску также очевидно на кредитных рынках. Индекс Markit iTraxx Europe, который отслеживает кредитно-дефолтные свопы для компаний инвестиционного уровня в регионе, торговался на уровне около 49 базисных пунктов, что является самым низким уровнем за четыре года, согласно данным, собранным Bloomberg.

В то же время индекс, измеряющий кредит риск при высокой доходности торговался чуть ниже 240 базисных пунктов, что также является самым низким уровнем за четыре года, как показали данные.

Стоимость заимствований также находится вблизи исторического минимума, при этом спред индекса инвестиционного уровня Bloomberg составляет около 77 базисных пунктов.

Толчок в Германии

Роланд Калоян, руководитель отдела инвестиционных стратегий для Европы в Societe Generale SA, обеспокоен скоростью, с которой циклические акции, связанные с экономикой, переоцениваются вверх.

«Конечно, существует пакет стимулирующих мер в Германии, но мы ожидаем, что он поднимет акции немецких компаний больше, чем региона в целом», — сказал он.

Европейская экономика растет недостаточно быстро, чтобы оправдать ожидания рынка по увеличению прибыли более чем на 10%, сказал Калоян. Для достижения таких цифр потребуется значительное ускорение в США и Китае.

«Отчасти рост европейских акций можно объяснить тем фактом, что управляющим фондами необходимо снизить риск и диверсифицировать свои инвестиции за счет технологического сектора и США», — сказал он. «Более того, в последние годы наблюдается тенденция достижения большей части годовых результатов в первом квартале».

Сезонность индекса Stoxx Europe 600 | Большая часть успехов в Европе за последние три года пришлась на первые два месяца.

В отличие от бурного роста доходов в США, доходы европейских компаний в прошлом году остались на прежнем уровне. В результате основной причиной роста акций в индексе Stoxx 600 является инфляция оценок.

Это отражает слабые экономические показатели в последний период: уже ожидается, что умеренное ускорение роста, наблюдаемое в 2025 году, замедлится до 1,2% в этом году. Это далеко от темпов экономики США, которая, как ожидается, вырастет на 2,1% в 2026 году.

Успехи Европы также не связаны с бумом искусственного интеллекта, который привел Уолл-стрит к рекордным максимумам. За исключением производителя микросхем ASML Holding NV, крупнейшие акции принадлежат в основном фармацевтическим компаниям и компаниям класса люкс.

И дело не только в главном европейском ориентире, который выглядит перенасыщенным. Восемь отраслевых индексов также показали уровни перекупленности: технологии, промышленность, сырьевые товары, здравоохранение, коммунальные услуги, розничная торговля, недвижимость и финансовые услуги.

Между тем, некоторые тематические сектора пользуются огромной популярностью. К ним относятся меры защиты и стратегии, нацеленные на низкокачественные, очень волатильные и дорогие акции.

Перекупленные европейские сектора и отдельные тематические отрасли | Европейские акции чрезвычайно популярны в начале 2026 года.

На данный момент доверие инвесторов к Европе, похоже, не пострадало: с начала года фонды в регионе привлекли значительные инвестиции по сравнению с США.

По данным Bank of America Corp., ссылающимся на данные EPFR Global, европейские акции привлекли $2,3 млрд новых средств за неделю до 7 января, в то время как $19 млрд утекли из акций американских компаний.