- Европейские акции пострадали от войны с Ираном больше, чем акции США: индекс Euro Stoxx 50 упал более чем на 7%, а индекс S&P 500 упал менее чем на 4%.

- Преимущество европейской валюты и скидка на оценку быстро исчезают, в то время как стоимость акций США резко упала.

- Ожидания по прибыли в Европе падают, а чувствительность к ценам на нефть и ужесточение денежно-кредитной политики ЕЦБ создают риски для прибыли корпораций.

Война в Иране ударила по европейским акциям сильнее, чем по американским: индекс ведущих компаний Euro Stoxx 50 упал более чем на 7% с начала конфликта. Индекс S&P 500 менее чем на 4%. В этом году европейский рынок по-прежнему опережает рынок США, но тенденция начинает меняться. Тем временем скидка в оценках, которой пользовалась Европа, быстро исчезает, а акции США переживают резкое снижение оценок, сокращая разрыв.

Рейтинги и заработок

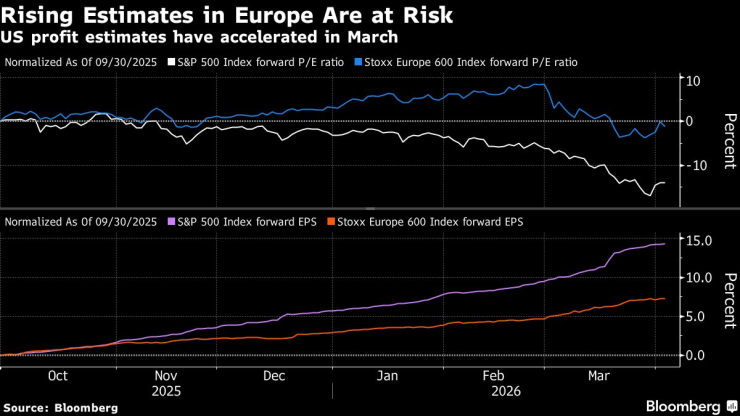

Расчетное соотношение цены и прибыли S&P 500 с октября упало примерно на 15% из-за опасений по поводу сбоев в области искусственного интеллекта и перерасходов в технологическом секторе. Проблемы с частное кредитование также оказал сильное влияние на акции США, особенно в секторе программного обеспечения. Для сравнения, тот же ориентир для более широкого европейского индекса Stoxx 600 оставался неизменным в течение этого периода.

Оценка акций США и Европы

Частично проблема Европы заключается в перспективах прибыли. Ожидания были более высокими, подогреваемые верой в то, что будут бюджетные стимулы и низкие процентные ставки, но сейчас эти факторы исчезли.

Экономика и денежно-кредитная политика

Европейская экономика и корпоративные прибыли чувствительны к ценам на нефть, и дни смягчения денежно-кредитной политики, похоже, подходят к концу. Следующим шагом Европейского центрального банка, скорее всего, станет повышение ставок, возможно, уже в этом месяце. На этот год уже запланировано почти три повышения, а энергетический кризис уже начинает влиять на показатели инфляции.

«Европейские доходы вряд ли выдержат инфляцию, вызванную Иран«Замедление номинального мирового роста на 6,6% с 12,5% в 2022 году, сокращение неудовлетворенного спроса, более мягкие рынки труда и более слабая финансовая поддержка оставляют компании с более низкой ценовой властью и ограниченными возможностями для защиты рентабельности, особенно за исключением финансового и энергетического секторов, где операционная маржа близка к рекордным 12,5%».

Их модель предсказывает рост прибыли Stoxx 600 на акцию примерно на 5% в 2026 году, что значительно ниже роста на 25,5%, зафиксированного четыре года назад, и ниже текущего консенсуса в размере около 10%. Однако еще слишком рано говорить о спаде доходов, поскольку цена на нефть должна оставаться выше $100 в течение нескольких месяцев, чтобы вызвать экономический спад, считают стратеги Bloomberg Intelligence.

Повышающие прогнозы в Европе под угрозой

Динамика прибылей смещается в пользу США

За последние несколько месяцев динамика прибылей сместилась в пользу США, при этом индикатор пересмотра прибылей находился на положительной территории, что резко контрастирует с Европой, где снижение превышает рост. Однако, хотя США энергетически независимы и должны меньше страдать от перебоев в поставках нефти, у них есть и другие проблемы, которые могут оправдать недавнее снижение рейтингов.

Сильное воздействие технологии и программное обеспечение, напряженность на рынке труда и неопределенность процентных ставок заставляют некоторых инвесторов проявлять осторожность.

«Рынок США меньше пострадал от иранского кризиса, но препятствия исходят от рынка труда – отчасти из-за искусственного интеллекта – и переживающего трудности сектора частного кредитования», – сказал Стефано Дзоффоли, портфельный менеджер Swisscanto. Он по-прежнему считает акции США переоцененными. Центральные банки могут сыграть ключевую роль. Если война обострится и цены на нефть вырастут, доходность государственных облигаций, вероятно, продолжит расти и будет оказывать давление на акции по всему миру. Однако значительный скачок цен на нефть может также привести к тому, что рынки начнут ожидать рецессии, что будет означать снижение процентных ставок. Какой бы сценарий ни реализовался, перспективы денежно-кредитной политики, похоже, благоприятствуют США.

Пересмотр доходов в США и Европе

«Если переговоры по прекращению конфликта увенчаются успехом, более низкие процентные ставки, вероятно, будут стимулировать рост рынка», — сказал Дэниел Моррис, главный рыночный стратег BNP Paribas Asset Management. «На наш взгляд, относительно миролюбивый тон Федеральной резервной системы в отношении влияния высоких цен на нефть на инфляцию, в отличие от более реактивного подхода Европейского центрального банка, еще больше поддерживает американские акции».

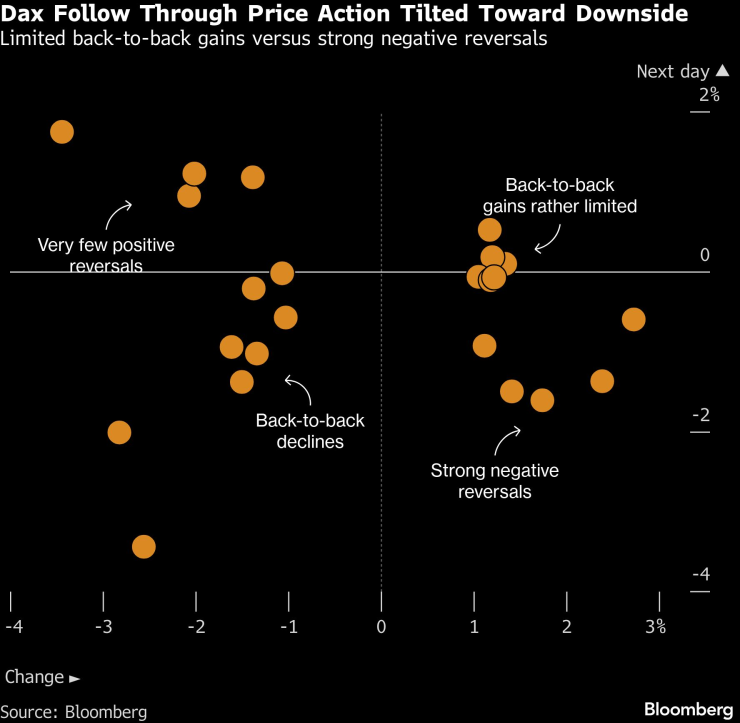

Динамика цен DAX указывает на нисходящую тенденцию

Судя по текущей ценовой динамике, доверие к Европе остается низким. Индекс Stoxx 600 свел на нет весь прирост стоимости, накопленный в период с октября по февраль, всего за один месяц. А стоимость немецкого индекса DAX, на который приходится основная тяжесть достижений, достигнутых во время конфликта, уже упала более чем на 8% с начала войны.