Миссия президента Дональда Трампа по радикальной реструктуризации мировой экономики является аппетитным укусом для оппонентов доллара, но вызывает мало сомнений в твердых верующих в чемпионате валюты в мировых финансах. Все переговоры об угрозах роли валюты США в качестве мировой резервной валюты, как правило, либо концепции, обрушившись на финансовое доминирование в США, либо к упрямым топам Тины — альтернативы нет (нет альтернативы). Это гораздо чаще перейдет в мир, в котором разные страны и валюты имеют сферы влияния, что является изменением против недавней эры вселенной.

В этом мире есть альтернативные фонды, и лучшие из них — евро. Чтобы Европа воспользовалась некоторыми привилегиями, которые принадлежали только в Соединенные Штаты на протяжении десятилетий, нет необходимости становиться мировой валютой. Доллар также не должен был страдать так же глубоко, как фунты в первой половине 20 -го века, когда Британская империя развалилась.

Тем не менее, единая валюта Европейского союза должна использоваться более широко при выпуске коммерческих счетов и финансирования кредитов за пределами зоны евро. Есть препятствия для этого, но Европа должна преодолеть их во имя своей собственной безопасности в будущем, а не только для продвижения валюты. Евро уже играет свою роль за границей, он может быть только больше.

«Говорить о замене доллара -это неправильно», -говорит Картик Санкаран, старшее исследование гео -экономики в Институте ответственного государственного управления в Вашингтоне. «Рассмотрим ползучесть регионального сдвига».

В предыдущие эпохи используются более разнообразные валюты, но они обычно связаны с золотом. Не было периода, когда многочисленные фиатные валюты будут бороться за доминирование — мне сказал, что Санкаран сказал мне, а также бывшего инвестиционного стратега по инвестициям в валюты. Некоторые беспокоятся о том, что эпоха многих валют вызовет нестабильность, поскольку инвесторы могут бежать от одной валюты к другой в ответ на финансовые условия. Но доминирование доллара вызвало проблемы с побочными эффектами денежно -кредитной политики — и теперь благодаря страсти Трампа обязанностями.

По словам Санкарана, процентные ставки Федеральной резервной системы вносят большой вклад в кризисы в Южной Америке в 1980 -х годах, а также в Аргентине, Таиланде и других странах в начале века. Я также утверждаю, что огромный спрос на безопасные активы в долларах в начале 2000 -х годов привел к мировому финансовому кризису 2008 года.

Кроме того, президент Европейского центрального банка Кристина Лагард недавно отметила, что инвесторы, включая центральные банки, теперь могут убежать от доллара и сосредоточиться на золоте. Это произошло в 1930 -х и 1970 -х годах и сегодня снова происходит. По словам аналитиков Citigroup Inc., за последние два года доля золота в Всемирных центральных банках удвоилась до 40%.

Лагард признал, что золото все еще предпочтительнее евро, которое является второй предпочтительной валютой для центральных банков, но остается на уровне около 20% от резервов. Толпа Тины скажет, что это доказывает их правильность — но она короткая.

Золото является ограниченным активом и немного полезно для выставления счетов, кредитования или платежей. Для более длительной диверсификации резервов евро является единственной альтернативой -пишет в записке на прошлой неделе команда макро -стратегий Citigroup. Их аргументы включают в себя то, что евро в настоящее время более полезно в мире, чем японский иена, швейцарский Фрэнк, Британская Лира или китайский юань; Он предлагает лучшую доходность, чем все эти валюты, кроме фунтов; И это так же, как рай, как доллар, хотя и меньше, чем иена или франк.

Но резервы Central Banks являются наименее интересным аспектом международной жизни валюты. Что действительно важно, так это его использование в коммерческих счетах и финансировании: все остальное исходит от него. Доллар по -прежнему доминирует в этих областях, хотя и не всегда так много, как и следовало ожидать.

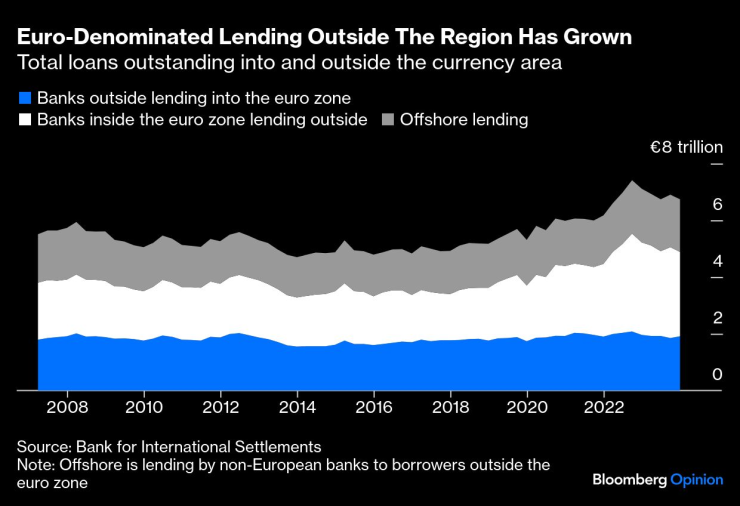

Например, по данным Банка за международные платежи (BIS), международные счета -фактуры составляют около 55% в долларах и 30% в евро. Согласно банковским данным по международным платежам, доля евро по всем поперечным кредитной дебиторской задолженности за пределами зоны евро в настоящее время составляет около 20%, а до того, как кризис 2008 года достиг высокой точки, немного выше этой стоимости, а в 2016 году она упала до 15%.

Евро восстанавливает часть своей доли в международных кредитах

Доллары являются преобладающей формой оффшорных денег в банковском секторе и на рынках капитала, также известных как евродолары, но не европейские банки также кредитовывают оффшорные кредиты в евро. Фактически, оффшорные кредиты составляют почти 30% от всех деноминированных в евро -кросс -ссуде, также, по словам BIS.

Европейские займы растут за пределами европейской зоны

Оффшорное кредитование зависит от ожиданий банков, что в случае кризиса они могут полагаться на поддержку страны, которая излучает валюту. С 1960 -х годов Америка по -разному предоставила иностранным банкам чрезвычайное финансирование или ликвидность. ЕЦБ недавно представила свои собственные кредитные линии для ключевых стран. Вопрос может быть поднят, будут ли линии ЕЦБ полностью протестированы или какая нагрузка может нести центральный банк без обычного европейского механизма финансовой безопасности. Но есть также много неоднозначностей, будут ли Трамп или любой из современных республиканцев поддерживать распределение займов в долларах от ФРС на иностранные центральные банки в наши дни — и это всего лишь одна угроза для глобальной роли доллара.

Тем не менее, евро не хватает одного условия, необходимого для получения важной роли в глобальных финансах: хорошее предложение безопасных активов, которые владельцы евро покупают. Это означает не только достаточные государственные облигации Германии или других стран или долг на уровне ЕС; Это отсутствие широкого и глубокого рынка капитала в регионе. Государственные ценные бумаги США не единственные безопасные активы; Ипотечные облигации и высокий корпоративный долг также соответствуют требованиям.

Европе нужен более крупный рынок капитала не только для производства таких активов, но и для европейцев инвестировать евро в иностранные кредиты. Оффшорные долларовые рынки выросли благодаря желанию американцев покупать иностранные ценные бумаги, а также желание иностранцев не хранить доллары в американских банках. Европейцы по -прежнему держат слишком много своих сбережений в банках, которые приносят им низкую доходность по сравнению с американцами и британцами.

Европа также должна мобилизовать эти сбережения, чтобы финансировать оборону, инфраструктуру и другие области, чтобы стимулировать его рост, конкурентоспособность и безопасность. Люди знали это в течение многих лет, и отчет бывшего председателя ЕЦБ Марио Драгари переформулировал дело в 2024 году. Теперь Трамп сделал проблему внезапно более осязаемой.

По словам Лагарда, защита и торговля находятся в симбиозе. По словам Лагарда, способность предлагать гарантии безопасности не только углублять торговые отношения, но и в прошлом увеличивала долю валюты в иностранных запасах союзников до 30 процентных пунктов. Кроме того, безопасные возможности должны быть профинансированы в некоторой степени за счет индивидуального или коллективного выпуска большего количества долга со стороны правительств и, таким образом, увеличивать предложение безопасных активов.

Все это происходит медленно: Европа не будет создавать рынки капитала в одночасье, как это не делали Соединенные Штаты. Потребовалось десятилетия, чтобы международная роль доллара расти, изменения и, по -видимому, установить себя. Роль евро также будет меняться медленно.

Только когда историки говорят прошлое, они выбирают моменты, когда судьба изменилась. За несколько десятилетий президентство Трампа может быть одним из тех моментов, и, возможно, ретроспектива покажет, что какое -то другое событие, которое мы уже видели, было настоящим поворотным моментом. Тем не менее, команда TINA должна ожидать, что доллар сегодня находится за пределами своего пика — и евро еще не достиг своего.

Пол Джей Дэвис — обозреватель Bloomberg, который пишет о банковском деле и финансах. Ранее он был репортером в Wall Street Journal и Financial Times.