- Доллар быстро слабеет, усиливая давление на Европу, где евро уже слишком силен.

- ЕЦБ находится под давлением, поскольку повышение курса евро угрожает экспорту и прогнозам инфляции.

- Мир легче адаптируется к слабому доллару, но Европа рискует столкнуться с политическими и экономическими потрясениями.

Доллар упал более чем на 3% за 10 дней, подливая масла в геополитический огонь. Если США спровоцируют еще более слабое доллар — намеренно или по ошибке — последствия для других валют могут быть весьма неприятными.

«Весьма вероятно, что это начало следующего падения доллара, и многие к нему не готовы», — говорит уважаемый валютный экономист Стивен Дженн.

Министр финансов США Скотт Бессант публично заверил, что «сильный доллар» остается в центре его внимания, но его босс, похоже, вполне доволен падением валюты.

Уязвимость Европы к слабому доллару

Другой вопрос, насколько расслаблены все остальные. Европа более уязвима, чем большинство регионов, потому что евро уже относительно силен. Это добавляет непривычной напряженности встрече. Европейский центральный банк 5 февраля. Любые случайные намеки на повышение ставок были бы неразумными.

Доллар падает: прорыв ниже сентябрьских минимумов предполагает дальнейшее снижение

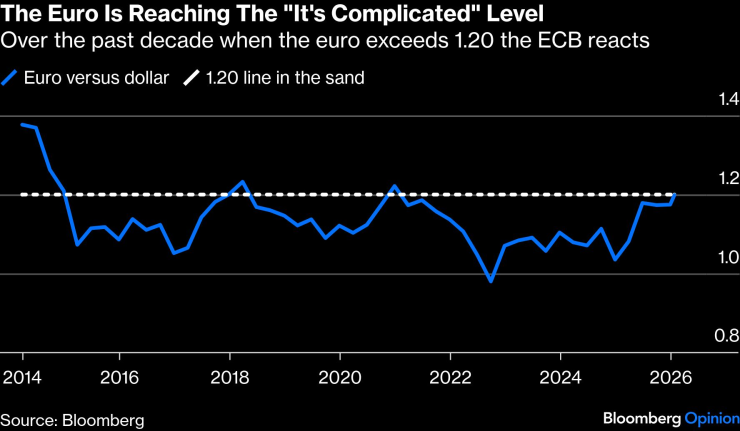

Официально у ЕЦБ нет целевого показателя обменного курса, но на практике он есть. В среду евро ненадолго торговался выше $1,20 — самого высокого уровня с 2021 года. Обычно это вызывает беспокойство в экспортно-зависимой экономике. Швейцария находится в аналогичной ситуации: франк находится на самом сильном уровне по отношению к доллару за последние десять лет.

ЕЦБ находится под давлением сильного евро

В июле в необычно резкой речи вице-президент ЕЦБ Луис де Гиндос заявил, что будет «сложно», если евро поднимется выше $1,20. Глава австрийского центрального банка Мартин Кохер заявил Financial Times на этой неделе, что ЕЦБ может быть вынужден принять меры, если дальнейшее повышение курса евро начнет снижать прогнозы инфляции. Он подчеркнул, что китайский юань «структурно недооценен» по отношению к евро.

Фактической валютной интервенции пока не ожидается, но член Управляющего совета ЕЦБ Франсуа Вильруа де Галло написал в LinkedIn, что он и другие будут принимать евро во внимание при обсуждении денежно-кредитной политики. Президенту ЕЦБ Кристин Лагард следует подготовиться к вопросам на своей пресс-конференции в четверг.

Евро достигает уровня «все сложно» — в последнее десятилетие ЕЦБ реагировал на уровни выше 1,20.

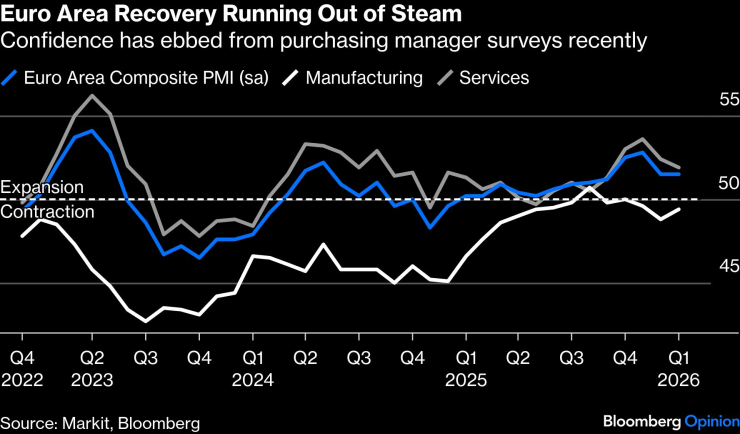

Германия и Нидерланды конкурируют с Китаем и Японией за самый большой профицит текущего счета, особенно в экспорте товаров. Но менее конкурентоспособная валюта – это последнее, что нужно этим экономикам. Согласно январскому опросу менеджеров по закупкам, Германия все еще слишком близка к рецессии. Франция находится в нестабильном экономическом состоянии, усугубляемом устойчивой инфляцией ниже 1%.

Восстановление еврозоны теряет темп — доверие к опросам менеджеров падает

Слабый рост и отсутствие финансовой поддержки

Фискальная поддержка далека. Масштабное увеличение расходов на оборону и инфраструктуру в еврозоне будет происходить медленно. А тарифная среда не выгодна производителям. Торговое соглашение ЕС с МЕРКОСУР заблокировано в Европейском парламенте. Даже многообещающее соглашение с Индией приведет к снижению тарифов всего на 4 миллиарда евро в год.

ЕЦБ и европейские политики разочаровываются тем, что инфляция находится под контролем, но рост не ускоряется. Дополнительное раздражение вызывает тот факт, что доллар слабеет, несмотря на гораздо более сильную экономику США.

Несомненно, Дональд Трамп объяснит это своей гениальностью. Но ситуация обусловлена ожиданиями относительно будущего направления процентных ставок. Экономика США, фондовый рынок и индустрия искусственного интеллекта, возможно, перегреваются, но новый председатель Федеральной резервной системы почти наверняка будет настроен снизить процентные ставки. Напротив, ЕЦБ снизил ставку по депозитам до 2% на двух заседаниях подряд, чтобы поддержать испытывающую трудности экономику, и теперь абсурдно предполагает, что политика может быть слишком мягкой.

Остальному миру, вероятно, будет лучше со слабым долларом. Большинство развивающихся рынков выиграют, поскольку инвесторы будут искать более высокую доходность за пределами США. Азиатские страны находятся в совершенно иной ситуации: Китай, Южная Корея и Япония соревнуются за то, чтобы их валюты были как можно более слабыми по отношению друг к другу и к доллару.

Мировые валютные маневры усиливаются

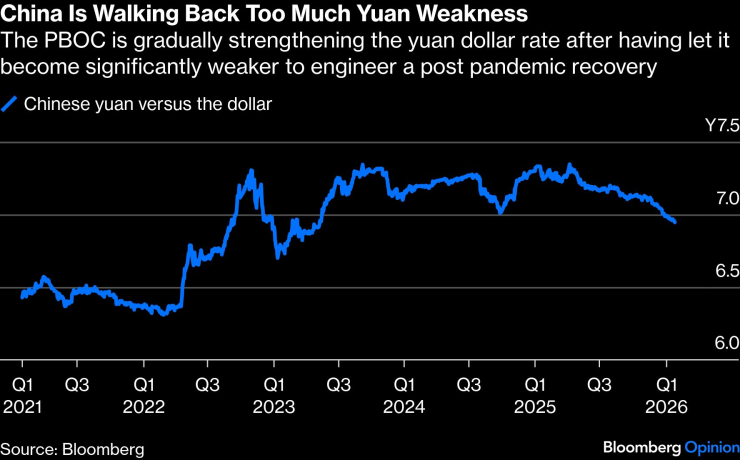

Недавно эта игра была ограничена, поскольку Министерство финансов США резко реагирует на подозрения в валютных манипуляциях. На прошлой неделе Народный банк Китая поднял дневной ориентир, опустив курс юаня ниже 7 за доллар впервые с 2023 года. Но валюта остается такой, какой хочет Пекин – слабой по отношению к доллару и азиатским конкурентам.

Китай постепенно возвращает юань от чрезмерной слабости

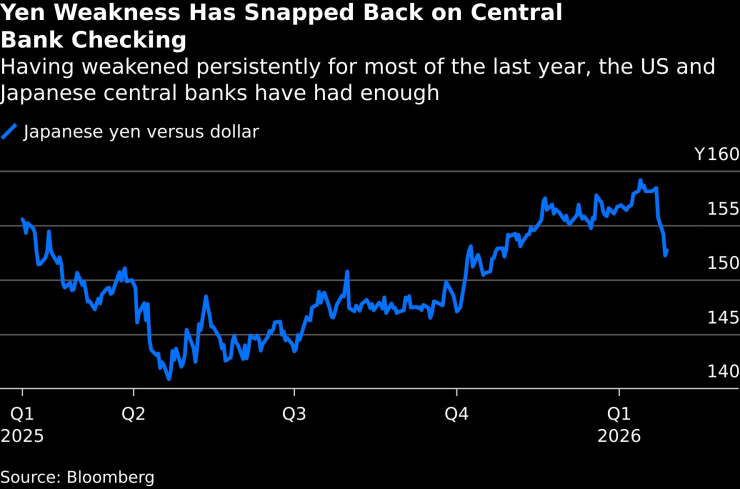

Япония предприняла действия в пятницу, которые повысили курс иены примерно на 3%. Банк Японии уже давно выражает обеспокоенность по поводу слабой иены, но на этот раз интервенция, похоже, была проведена по указанию Казначейства США. Бессент заявил, что США «абсолютно не» продают доллары за иены.

Слабость иены изменилась после проверок со стороны центральных банков

Обычно легче поддержать валюту, которая стала слишком дешевой, чем остановить рост курса валюты, вызванный внешними факторами. Швейцарский национальный банк является примером неспособности сдержать рост франка. В худшем случае ЕЦБ может столкнуться с политическим давлением, если евро продолжит расти.

Хороший способ избежать этого – избежать опасного впечатления, что «ястребы» в ЕЦБ настаивают на повышении процентных ставок. Возобновление небольшого уклона в смягчение может оказаться необходимым, если темпы укрепления евро ускорятся. Заблаговременная и осторожная «голубиная» риторика была бы мудрым шагом.

—

Маркус Эшворт — рыночный обозреватель Bloomberg Opinion, пишущий об облигациях, валютах и европейской денежно-кредитной политике. До прихода в Bloomberg он работал главным стратегом по облигациям в Европе, на Ближнем Востоке и в Африке в Société Générale, а также старшим стратегом по облигациям в Barclays Capital после многолетнего опыта работы в инвестиционно-банковской сфере и анализе финансовых рынков.