Принятые на Уолл -стрит настолько надежными, что они без риска, казначейские облигации США уже давно служили первым портом для инвесторов во время паники. Они были такими во время мирового финансового кризиса, 11 сентября, и даже когда кредитный рейтинг США был сокращен.

Но теперь, когда президент Дональд Трамп развернул универсальную атаку на мировую торговлю, их статус, общеибоченный мир, все чаще старается.

Доходность, особенно в долгосрочном долге, увеличилась в последние дни, поскольку доллар упал. Еще более тревожной является модель последних движений на рынке. Инвесторы часто отбрасывают 10 и 30-летние сокровищницы- снижение цен и повышение доходности- в то же время они лихорадочно продавали акции, крипто и другие активы риска. Наоборот также верно: государственные облигации в гармонии растут с ними.

Другими словами, они торгуют немного как активом риска. Или, как говорит бывший министр финансов Лоуренс Саммерс, как долг страны с развивающимися рынками.

Даже если эта динамика исчезает, когда колебания акций в конечном итоге нормализованы, как и большинство аналитиков, в Вашингтоне было отправлено сообщение в Вашингтоне: доверие инвесторов к облигациям США больше не было принято — не после длительного проживания постановления, которое было упрямым, которое было упрямым, и не давило, и не нажимает, и не входит в штат, и в самом деле, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих, во многих.

Это имеет глубокие последствия для мировой финансовой системы. В качестве «риска» в мире, правительственные облигации США используются в качестве эталона для определения цены на все, от акций до государственных облигаций до ипотечных ставок, одновременно занимаясь безопасностью за триллион долларов, предоставляемые кредитами в день.

Государственные облигации и доллар извлекают свою власть из «восприятия мира для компетенции финансового и денежного правительства США и солидарности политических и финансовых институтов США», — сказал Джим Грант, основатель процентных ставок Гранта, широко посвященный финансовым новостным бюллетеням. «Вероятно, мир переосмысливает эту идею».

Нерешительность облигаций увеличивается в течение дня, 30-летний диапазон урожайности расширяется

Пятница была еще одним доказательством того же. Когда действия США начали сессию с снижением, 30 -летний доход вырос, достигнув до 4,99%. По мере того, как акции росли во второй половине дня, длинные связи увеличились в тандеме.

«Облигации сокровищ не ведут себя как безопасное убежище», — сказал стратег Ing Padrak Garvey по интересам. «Если мы попадем в рецессию, существует путь к возвращению на более низкие уровни. Но здесь и сейчас мы нарисуем правительственные облигации как тупичный продукт, и это не удобная территория. Казначейские облигации также были проблематичной торговлей».

«Государственные облигации теряют свой статус убежища. Капитал покидает США на увеличивающейся скорости, поскольку позиция в долларах уменьшается в резервную валюту, а риск рецессии увеличивает вероятность инфляции», — сказал Саймон Уайт, макро -стратег.

Не все убеждены, что инвесторы теряют веру в безопасность государственного долга США.

Бенсон Дарем, глава глобального департамента активов в Пайпер Сэндлер и бывшего экономиста Федеральной резервной системы, провел свой собственный анализ, сравнив ключевые показатели на государственном рынке с теми, кто находится в Европе. Некоторые меры предполагают, что инвесторы запросили более низкую премию за долг США, чем немецкие и британские облигации в последние дни, сказал он.

«Люди правы, чтобы беспокоиться об этом общем экономическом управлении», — сказал Дарем. Но «я не ясно для меня, по крайней мере, пока, это эпизод, в котором люди особенно наказывают нам активы».

На рынках есть предположения, хотя без убедительных доказательств, подтверждающих их, что государственные облигации могли упасть, потому что Китай продает или избегает их. Некоторые обсуждают, может ли Пекин в конечном итоге отказаться от долга США в ответ на обязанности США.

Другие говорят, что в долгосрочной перспективе больше технических факторов. Существуют признаки того, что хедж -фонды отменяют транзакции с левереджом, которые капитализируют различия в ценах между государственными облигациями и процентными ставками или фьючерсными контрактами.

Секретарь финансов США Скотт Бесдент поддержал эту точку зрения в выражении Fox Business в начале этой недели.

«Я считаю, что в этом нет ничего систематического, я думаю, что это неудобно, но нормальное сокращение leveridzh, которое происходит на рынке облигаций»,-сказал Беснтен, который, когда он вступил в должность, объявил о более низких 10 лет кредитов как амбиции.

Аукцион 30-летних облигаций в четверг также показал, что инвесторы покупают у долга 22 миллиарда долларов, подтверждая аргумент о том, что государственные облигации продолжают оставаться привлекательными даже во время продажи.

Однако это не означает, что рынки ведут себя как обычно.

К четвергу акции США сократились на 7%с тех пор, как Трамп объявил о планах увеличить обязанности для десятков стран 2 апреля. Вместо того, чтобы разрушаться, 30-летние дети фактически поднялись примерно на 40 основных моментов за период, только пятая дорога в данных 1970-х годов, когда движения этой шкалы происходят в то же время.

Многочисленные трейдеры и стратегии хедж -фондов пытаются справиться с недавней нестабильностью, ведущей к резким потерям.

Рост доходности также является риском для цели Трампа по снижению налогов при контроле дефицита бюджета, и, по крайней мере, частично за его решением в среду объявить о 90-дневном перерыве на более высокие обязанности для десятков стран.

«Долгосрочные процентные ставки растут, даже когда фондовый рынок резко снижается», -на этой неделе, на этой неделе, Саммерс, который также является сотрудником Bloomberg, в публикации в социальных сетях. «Глобальные финансовые рынки относятся к нам как к проблематичному новому рынку», — сказал он, добавив, что «это может вызвать любые порочные спирали, учитывая государственные долги и дефицит и зависимость от иностранных покупателей».

Если иностранные инвесторы решат продолжать уходить из активов США, боль может быть значительной. По словам Torsten Slok, главного экономиста Apollo Global Management Inc.

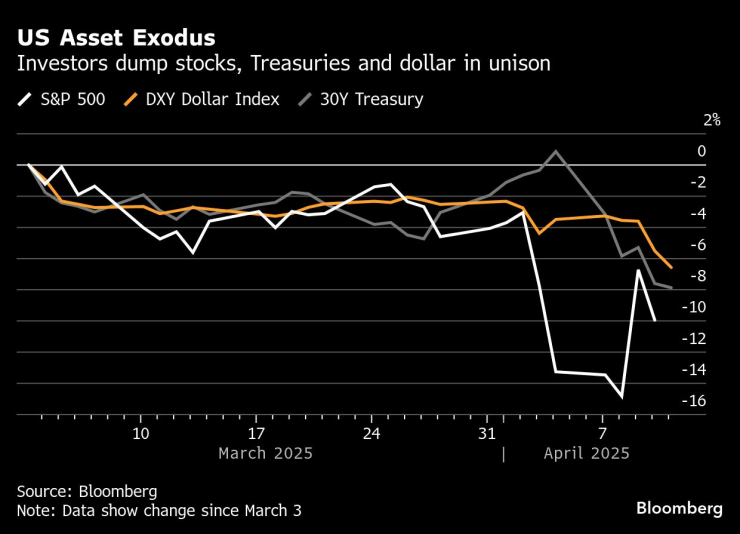

Выйдите из американских активов, инвесторы отбросьте акции, государственные ценные бумаги и доллары в унисон

Если недавняя история является ориентиром, удары покупателей могут иметь долгие последствия для займов США.

Всего три года назад отталкивание инвесторов против незамеченных налоговых льгот премьер -министра Великобритании для Лиз Трус боролась с прибыльностью, из которой страна еще не восстановилась, пока фунт не будет восстановлен после голосования Brexit в 2016 году.

«Существует недоверие к рынку, созданному в результате включения и исключения таможенных обязанностей, и это определенно добавляет премию за неопределенность», — сказал Шамил Гочиль, менеджер портфеля в Fidelity International. «Большой фискальный дефицит приведет к постоянной обеспокоенности по поводу долговой сопротивления, что, вероятно, потребует некоторой рискованной премии за удержание казначейских облигаций США».

Натан Туфт, старший менеджер портфеля в Manulife Investment Management, сказал, что казначейские ценные бумаги по -прежнему доминируют на мировых рынках с точки зрения качества и восприятия, но признал, что недавние события подорвали доверие инвесторов.

«Большая часть проблем, которые мы были свидетелями за последнее десятилетие, были динамикой политики или геополитической динамики, которые были перемещены за пределы Соединенных Штатов», — сказал он. «Это время — другая динамика, которая заставляет людей быть менее уверенными в американских активах, как со стороны капитала, так и на стороне фиксированного дохода. Вероятно, был какой -то длительный вред».

На этот раз это также отличается, так как Федеральная резервная система, обеспокоенная тем, как тарифы могут питать прыжок с инфляцией, с меньшей вероятностью сэкономит рынок облигаций, скоро снизив проценты.

«Вы не можете полагаться на« долгосрочные государственные облигации, такие как хедж », -сказал Рассел Браун, менеджер портфеля в BlackRock Inc.,« Это режим с фиксированным доходом, которым мы сейчас являемся ».