- Последние данные по инфляции в США оказались слабее ожиданий: базовый индекс потребительских цен в сентябре вырос на 0,2%, что меньше ожидаемых экономистами 0,3%.

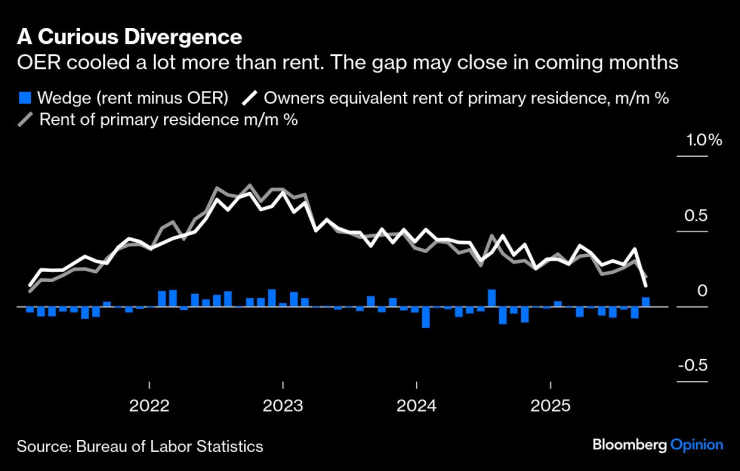

- Жилищный сектор стал основной причиной того, что инфляция превзошла ожидания в сентябре: категория эквивалентной арендной платы, занимаемой собственниками, выросла на 0,1% по сравнению с предыдущим месяцем, но это число, возможно, было завышено.

- Федеральной резервной системе следует подготовиться к паузе в декабре, чтобы переоценить развивающуюся экономическую ситуацию после снижения ставок на этой неделе, поскольку инфляция все еще значительно превышает целевой показатель ФРС в 2%, а рынок труда далек от коллапса.

До сих пор торговая политика президента Дональда Трампа не привела к резкому росту цен, которого опасались многие из нас. Последние данные по инфляции оказались слабее, чем ожидалось, и укрепили ожидания нескольких снижений процентных ставок Федеральной резервной системой до конца 2025 года. Но инфляция еще далека от мертвой, а рынок труда далек от коллапса – политикам следует действовать осторожно.

После снижения ставок на следующей неделе Федеральной резервной системе следует подготовиться к паузе в декабре, чтобы переоценить развивающуюся экономическую ситуацию.

Получите последние данные. В месячном исчислении базовый индекс потребительских цен, который не включает продукты питания и энергоносители, вырос всего на 0,2 процента в сентябре, что меньше 0,3 процента, ожидаемых экономистами в опросе Bloomberg. Но в трехмесячном годовом исчислении он все еще составлял около 3,6%, что выше, чем рост на 3% по сравнению с предыдущим годом. На верхнем уровне инфляция все еще значительно превышает целевой показатель Федеральной резервной системы в 2%.

Базовая инфляция все еще слишком высока | Базовый индекс потребительских цен колеблется на уровне 3,6% в годовом исчислении в течение 3 месяцев.

Давайте начнем с самой странной, но самой важной детали пятничного «хорошего, но не очень хорошего» отчета по инфляции.

Жилищный сектор стал основной причиной того, что инфляция превзошла ожидания в сентябре. Категория арендной платы, эквивалентная собственнику-арендатору – показатель инфляции, связанной с жильем, на которую приходится колоссальная треть базовой инфляции по весу – выросла всего на 0,1% по сравнению с предыдущим месяцем. Это немного озадачивало, поскольку эквивалентная цифра арендной платы основана на арендной плате, а не на реальных ценах на жилье. А «арендная плата за первичное жилье» выросла на 0,2%.

«Существует большая разница между арендной платой и ее эквивалентом (OER), что, как я подозреваю, почти наверняка связано с шумом в данных», — написал в заметке президент Inflation Insights Омаир Шариф. «В этом смысле заголовок почти наверняка преувеличивает основную инфляционную тенденцию». Когда дело доходит до инфляции на рынке жилья, важно помнить о двух идеях: инфляция, связанная с жильем, действительно снижается, но эта цифра преувеличивает утверждения. Возможное резкое снижение может легко поставить в неловкое положение чрезмерно нетерпеливую ФРС.

Любопытное отклонение | ООР охладил гораздо больше, чем аренда. Разрыв может сократиться в ближайшие месяцы

Тогда возникает вопрос о влиянии тарифов. Индекс основных товаров, который включает в себя такие товары, как автомобили, одежда и стиральные машины, вырос на 1,5% по сравнению с прошлым годом. Если не считать пика 2021-2022 годов, это самый высокий уровень базовой инфляции с 2012 года, поэтому очевидно, что тарифы берут свое.

В последнем ежемесячном отчете особенно выделяется одежда. В данном случае экономическая ортодоксальность советует политикам не воспринимать разовые изменения цен слишком серьезно, и это может оказаться правильным курсом действий. Но политики должны сохранять бдительность в отношении инфляционных ожиданий и гарантировать, что американские домохозяйства и предприятия не начнут признавать, что инфляция выше целевого уровня становится нормой. Это может стать самоисполняющимся пророчеством и в конечном итоге затруднить искоренение инфляции. Я не паникую по поводу такой возможности, но не думаю, что мы сможем оторвать взгляд от этой темы. Ведь американцы живут с таким положением вещей уже около пяти лет.

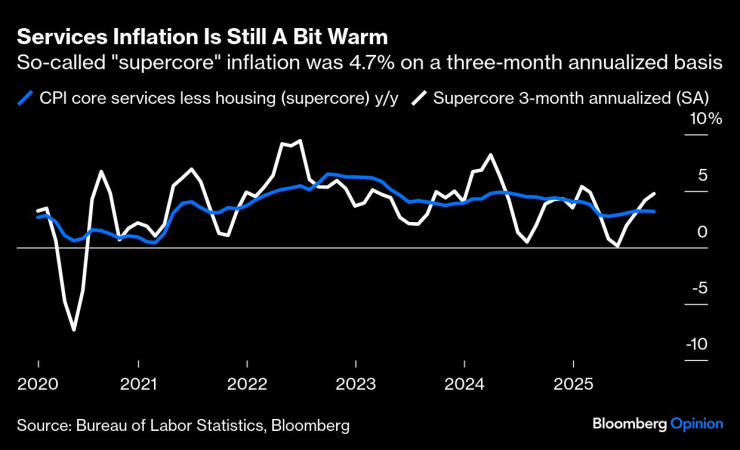

Наконец, есть и другие важные услуги, которые продолжают служить лучшим опровержением утверждений о том, что инфляция существует «только на таможне». На самом деле, эта категория не должна иметь ничего общего с тарифами Трампа, однако в таких областях, как авиабилеты и цены на отели, в последнее время наблюдается значительный рост. В годовом исчислении категория базовых услуг (без учета жилья) выросла примерно на 3,2%. Это показывает, что инфляция будет немного выше целевого показателя даже без тарифов Трампа.

Инфляция в сфере услуг все еще остается высокой | Так называемая «супербазовая» инфляция составила 4,7% в годовом исчислении за три месяца.

Чтобы внести ясность: пятничный отчет не вызвал беспокойства — он просто не был идеальным. Я уверен, что на этой неделе ФРС продолжит широко ожидаемое снижение ставки на 25 базисных пунктов, чтобы защититься от рисков для рынка труда. Но чтобы обосновать дальнейшее снижение ставок, комитету необходимо будет найти дополнительные доказательства того, что либо данные по инфляции движутся от хороших к идеальным, либо что рынок труда движется от хороших к плохим.

Что касается последнего, государственные данные, рассмотренные Bloomberg Economics, показали, что первоначальные заявки на пособие по безработице составили всего около 227 000 за неделю, закончившуюся 18 октября. Приток рабочих, безусловно, замедлился, но снижение иммиграционных потоков является, по крайней мере, частью этой истории. Уровень безработицы – лучший общий статистический показатель – растет плавно, хотя и ледниковыми темпами, что позволяет предположить, что у политиков есть время действовать осторожно и управлять рисками для обеих сторон их приверженности стабильным ценам и максимальной занятости. Между тем, перспективы рынка труда могут найти поддержку в виде сильного роста валового внутреннего продукта и фондового рынка, который продолжает обогащать многих американцев — по крайней мере, тех, кто находится на верхнем уровне распределения доходов.

Нет сомнений в том, что политики оказались в трудном положении, и легче не станет, поскольку приостановка работы правительства затягивается. Когда 1 октября начался карантин, Бюро статистики труда уже собрало данные по инфляции за сентябрь. Однако в пятницу Белый дом заявил, что правительство, скорее всего, не сможет опубликовать данные по инфляции за октябрь. Что касается занятости, Федеральной резервной системе, возможно, будет немного легче заменить недостающую статистику альтернативами частного сектора, но нам будет очень не хватать октябрьского индекса потребительских цен.

Учитывая то, что мы знаем об экономике сегодня, политикам следовало бы притормозить в этом тумане данных. Во всяком случае, пятничный отчет по индексу потребительских цен сделал это еще яснее, чем раньше.

Джонатан Левин — обозреватель Bloomberg, посвященный рынкам США и Федеральной резервной системе. Ранее он работал журналистом Bloomberg в Латинской Америке и США, освещая вопросы финансов, рынков, слияний и поглощений (M&A).