- Порог за баррель 60 долларов кажется чрезвычайно уязвимым для цунами предложения, которое собирается сломаться

- Когда происходит избыток, цена цен на нефть повернулась, а цены подпадают под прежние контракты, чтобы сделать хранение миллионов баррелей более экономически.

- Проблема, которая не привлекает достаточно внимания на Уолл -стрит, может укрепить волну настроения медведя, которая влияет на рынок нефти.

- Финансовые затраты определяются двумя факторами: сколько стоит баррель нефти и каковы преобладающие процентные ставки

В начале 2026 года рынок нефти был сосредоточен на огромном избытках, насколько велик? «Невероятно», — говорит Macquarie Group Ltd., банк с огромным бизнесом в области сырья. Какое решение? Держите миллионы баррелей сырого масла в резервуарах.

Это проверенное и проверенное решение, но на этот раз есть улов: процентные ставки намного выше, чем в любое другое время, когда нефтяная промышленность сталкивается с такой ситуацией за последние 25 лет. Таким образом, финансирование избытка в следующем году будет дорого. Проблема, которая не привлекает достаточно внимания на Уолл -стрит, может укрепить волну настроения медведя, которая влияет на рынок нефти.

После того, как в воскресенье картель OPEC+ согласился еще больше увеличить производство, это важно для понимания сложности. Когда происходит большой избыток, форма кривой цен на нефть быстро меняется, чтобы сделать хранение экономически.

С накоплением акций кривая перевернута, а цены падают ниже цены на предприятие — intango, жаргон отрасли. Трейдеры могут покупать сырую нефть по низкой цене, хранить ее и гарантировать прибыль, обеспечивая более высокую цену в будущем, чем бывшая продажа на рынке деривативов.

Оплата за хранение нефти. Когда возникает избыток, цена цен на нефть повернулась, а цены подпадают под прежние контракты, чтобы сделать хранение миллионов баррелей экономически.

Хранение контактов так же старое, как и отрасль сырья. За последние два десятилетия рынок увидел его в 2020 году во время нефтяной войны между Саудовской Аравией, Россией и пандемией, в 2014-2017 годах, когда Риад начал ценовую войну против американской сланцевой нефти, а в 2008-2010 годах после мирового финансового кризиса.

Три фактора

Контакт может быть измерен во многих отношениях, но одним из стендов является разница между маслом для немедленной доставки и единой ценой подделки. Три фактора обычно определяют, насколько большим будет: сумма избытка, стоимость хранения и стоимость финансирования.

Первые две переменные тесно связаны: чем больше избыток, тем дороже хранилище.

Самый дешевый вариант — большие валы и резервуары, за которыми следуют меньшие резервуары вблизи больших нефтеперерабатывающих заводов. Когда они заполняются, отрасль медленно перемещается во вторичные и третичные места, которые обычно более дороги, поскольку логистика становится все более сложной. В конце концов, трейдеры могут прибегнуть к самым дорогим варианту-использование танкеров, таких как плавающие хранилища.

Финансовые затраты определяются двумя факторами: насколько затраты на нефть ствола и каковы преобладающие процентные ставки.

А вот и улов: цена денег-и она, вероятно, будет продолжаться в начале 2026 года, значительно выше, чем на предыдущих контактных рынках. Используя доходность 10-летних государственных облигаций США в качестве индикатора, процентные ставки во время предыдущих избытков в 2009 году составляли около 2,5%, около 2% в 2015 году и менее 1% в 2020 году. И сегодня? Более 4%. Даже если центральные банки значительно снижают процентные ставки до начала 2026 года, стоимость денег будет по -прежнему выше, чем на предыдущих контактных рынках. И, конечно же, трейдеры финансируются с премией над государственными облигациями США.

Глубже

Более высокие затраты на финансирование означают, что в противном случае кривая цен на нефть должна будет перейти к Contago глубже, чтобы компенсировать дополнительные расходы. Трудно точно сказать, сколько; От трейдеров я слышал, что если процентные ставки останутся на текущих уровнях, он добавит 10 центов за баррель и месяц к контакту, по сравнению с той же ситуацией в 2020 году. Если мы превратим его в разницу между местом и однолетним периодом, это означает, что контакт должен составлять более 1 доллара на баррель больше, чем есть. За последние 20 лет каждый контактный рынок достигал уровня не менее 10 долларов за баррель, измеренный за время, распространяющееся в течение одного года.

До сих пор Китай поглотил большую часть изготовления, сохраняя более стратегические бочки, чем по коммерческим причинам. Таким образом, форма кривой цен на нефть остается типичной: спотовые цены выше, чем в прежних ценах, которые вызываются обратно.

Но временные различия сужаются, и скоро может появиться контакт. Измеряемый разницей в ценах между точкой и одним передовым фронтором, рынок в настоящее время находится в состоянии обратного контакта в 65 центов за баррель.

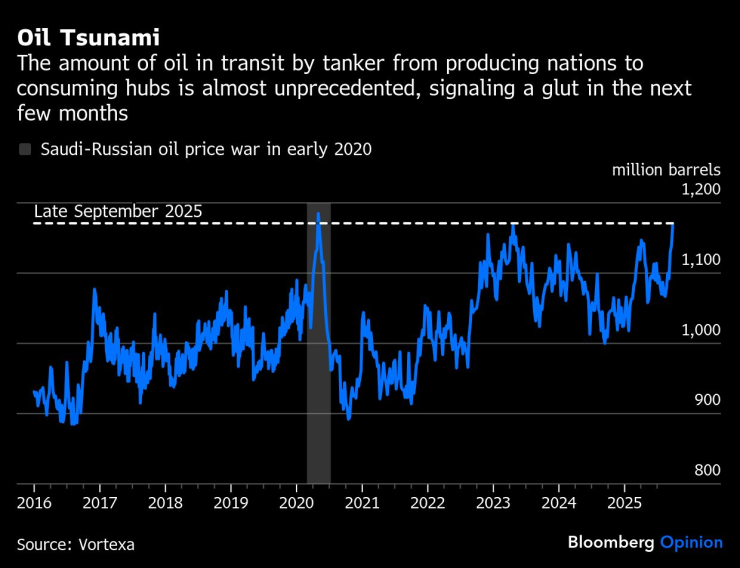

Цунами нефти. Количество нефти, транспортируемой с танкерами от производителей в центры потребления, практически беспрецедентно, что сигнализирует о превышении в течение следующих нескольких месяцев.

К концу 2026 года даже всех китайских покупок будет недостаточно. Нефтяная волна уже направляется в глобальные центры рафинирования. За исключением месяца в 2020 году, когда Саудовская Аравия и Россия затопили рынок во время короткой ценовой войны, объем транспортированной нефти не был таким высоким, как в сентябре, по крайней мере, за последние 10 лет.

Вскоре эти масляные танки разгружают свои грузы. Когда это произойдет, рынок потребуется коммерческое хранилище, и это произойдет только в том случае, если форма кривой будет достаточно, чтобы сделать хранение экономически, включая компенсацию за более высокие затраты на финансирование.

Контакт приближается. Единственный вопрос заключается в том, насколько большим будет и будет ли оно обусловлено более низкими спотовыми ценами или более высокими ценами на подделку, и мое предположение состоит в том, что порог на сумму 60 долларов для борьбы кажется чрезвычайно уязвимым для цунами предложения, который еще предстоит выставлен.